Навигация

По времени использования: ограниченные каким-либо временным промежутком (иногда с правом пролонгации); неограниченные (бессрочные)

43542

знака

0

таблиц

0

изображений

9. По времени использования: ограниченные каким-либо временным промежутком (иногда с правом пролонгации); неограниченные (бессрочные).

10. Банковские и другие карты, используемые для расчетов: автономный «электронный кошелек»; «электронный кошелек» с дублированием счета у эмитента; «ключ к счету» – средство идентификации владельца счета. Большинство карт, используемых в настоящее время, являются идентификатором, а не «кошельком».

Заключение

Деньги находятся в постоянном движении. Непрерывно протекающий во времени оборот денег представляет собой денежный поток. Денежный поток, как и поток вообще, не имеет ни начала, ни конца. Однако его можно разбить на отдельные части – частные потоки. Денежный поток, ограниченный начальной и конечной точкой отсчета, представляет собой оборот денег, или денежный оборот. Денежный поток, при котором движение денег связано с выполнением ими своих функций, представляет собой денежное обращение. Денежное обращение осуществляется в наличной и безналичной формах. Наличная форма предполагает движение наличных монет и банкнот. Безналичная форма денежного обращения осуществляется путем банковского перевода денег, использования аккредитива, инкассо, кредитных и дебитных карточек, смарт-карт и др. Указанные формы денежного обращения существуют во взаимосвязи и взаимозависимости. Наличные деньги меняют свою форму на безналичные, которые потом обратно меняются на наличные.

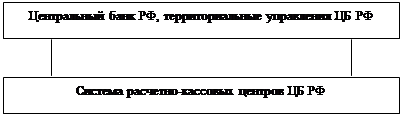

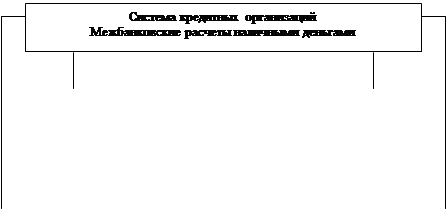

Пластиковая карта – обобщающий термин, который обозначает все виды карточек, различающихся по назначению, по набору оказываемых с их помощью услуг, по своим техническим возможностям и организациям, их выпускающим. Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карта может служить пропуском в здание, средством доступа к компьютеру, средством оплаты телефонных переговоров, водительским удостоверением и т.д. В сфере денежного обращения пластиковые карты являются одним из прогрессивных средств организации безналичных расчетов. В системе безналичных расчетов они составляют особый класс орудий платежа, которые могут обладать качествами как дебетовых, так и кредитных инструментов.

Термин «электронные деньги» долгое время использовался как метафора для обозначения различных технологических изменений в банковском деле и системе платежей, происходящих в развитых странах на протяжении 1970–1990-х гг. Эти изменения проявлялись в электронизации трансфертов на уровне оптовых платежей, а также автоматизации межбанковских операций. Данные изменения позволили рационализировать систему управления платежами, снизить кредитные и расчетные риски, стимулировать появление новых финансовых продуктов, разнообразить средства доступа к ним. Во второй половине 1990-х гг. в связи с развитием электронной коммерции и возросшей потребностью в снижении трансакционных издержек розничных платежей возникла необходимость в создании принципиально новых электронных платежных инструментов, которые можно было бы использовать как в рамках традиционной экономики, так и интернет-коммерции. Многие из таких платежных инструментов могли применять традиционные платежные системы после модификации аппаратно-программных средств защиты передаваемой информации (например, разработка различных протоколов безопасности, предусматривающих шифрование данных, при платежах кредитными картами в Интернете). Некоторые платежные инструменты, в том числе электронные деньги, потребовали создания принципиально новых расчетных и платежных систем.

В системах электронных денег стоимость непосредственно размещается на электронном устройстве, находится в распоряжении своего держателя и может обмениваться либо на депозитные, либо на наличные деньги в любой момент времени. Новые средства платежа, способные обладать низкой трансакционной стоимостью, высокой анонимностью и не требующие посредничества финансовых институтов при осуществлении платежей между хозяйствующими субъектами, были объявлены рядом западных экономистов новой разновидностью денег.

Список используемой литературы

1. Андреев А.А. Пластиковые карточки для пользователей. – М.: Банковский Деловой Центр, 2001. – 96 с.;

2. Банки и банковское дело/под ред. И.Т. Балабанова. – СПб.: Питер, 2001. – 304 с.;

3. Виноградова Т.Н. Банковские операции: Учеб. пос. – РнД.: «Феникс», 2001. – 384 с.;

4. Жарковская Е.П. Банковское дело: Учеб. – М.: Омега-Л, 2005. – 440 с.;

5. Кочергин Д.А. Системы электронных денег: классификация и характеристика элементов // Банковское дело №2 2005;

6. Миллер Р.Л. Современные деньги и банковское дело. – М.: ИНФРА-М, 2000. – 856 с.;

7. Мировая экономика/ред. Л. Тарасевича. – СПб: Питер, 2001. – 320 с.;

8. Мировая экономика. Учеб. пособие/под ред. проф. И.П. Николаевой. – М.: ЮНИТИ-ДАНА, 2002. – 575 с.;

9. Перекрестова Л.В. Финансы и кредит: Учеб. пос. – М.: изд. центр «Академия», 2004. – 288 с.;

10. Пещанская И.В. Краткосрочный кредит: теория и практика. – М.: изд-во «Экзамен», 2003. – 320 с.;

11. Рудакова О.С. Банковские электронные услуги: Учеб. пос. – М.: ЮНИТИ-ДАНА, 2005. – 261 с.;

12. Финансы, деньги, кредит: Учеб./под ред. Соколовой О.В. – М.: Юристъ, 2000. – 784 с.;

13. Финансы, налоги, кредит: Учеб./под ред. Емельянова А.М. – М.: РАГС, 2001. – 546 с.;

14. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: «Дело», 2002. – 320 с.

15. Экономическая история России 19–20 вв.: Современный взгляд. – М.: «Российская политическая энциклопедия»

Похожие работы

... их способными выполнять активные функции денег. Будучи высшей формой кредитных денег, депозитные деньги прогрессируют вместе с прогрессом самой рыночной экономики, ее банковской системы и техники операций. В форме записей на счетах кредитные деньги совершенствуются как денежный капитал, чтобы более полно отражать и обслуживать движение реального капитала. Они перешагивают через функцию средства ...

... кредитно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитные отношения связаны с движением ссудного капитала и включают разные формы кредита. Кредитная система как совокупность кредитно-финансовых учреждений аккумулирует свободные денежные капиталы, доходы и сбережения различных классов общества и предоставляет их в ссуду предприятиям, ...

... экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики. 2. Функции денег Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, ...

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев