Навигация

Кредитная система, еЁ структура и особенности в Украине

55078

знаков

3

таблицы

6

изображений

2. кредитная система, еЁ структура и особенности в Украине

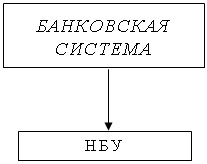

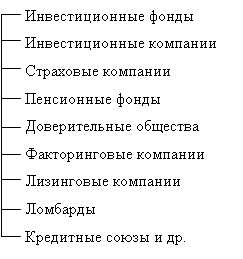

Кредитный рынок представляет собой совокупность банковской системы и небанковских финансово-кредитных учреждений и схематически может быть представлена следующим образом, как показано на рисунке 1.

| |||||||||||||

|

| ||||||||||||

| |||||||||||||

| |||||||||||||

Рисунок 1. Кредитный рынок Украины [6]

Кредитная система Украины в нынешнем виде стала складываться в 1991г. с переходом к рыночным отношениям. Правовой основой этого процесса стало принятие в 1991 г. Закона «О банках и банковской деятельности», установившего двухуровневую структуру банковской системы Украины и принятые в разное время нормативные акты о развитии фондового рынка, страхового дела, создании кредитных союзов и т.д. [11]

Национальный банк Украины был организован в 1991 году и представляет собой систему единого банка, включающего в себя центральный аппарат, расположенный в Киеве, Крымское республиканское и 24 областных управления. Управления НБУ действуют от его имени в пределах предоставленных им полномочий и функций. Они подотчетны Правлению банка.

К функциональным подразделениям НБУ принадлежат вычислительные, расчетно-кассовые центры, региональные и Центральная расчетные палаты. Руководящим органом НБУ является Правление, которое возглавляет Председатель Правления. В настоящий момент эту должность занимает В.Стельмах.

Как расчетный центр НБУ устанавливает правила безналичных расчетов хозяйствующих субъектов, а также организует расчеты между коммерческими банками в Украине. Он представляет интересы государства в отношениях с центральными банками других государств, в международных финансово-кредитных учреждениях.

НБУ устанавливает правила и проводит регистрацию коммерческих банков, выдает лицензии на ведения валютных операций, осуществляет надзор за деятельностью коммерческих банков на территории Украины. Как банк банков он ведет счета коммерческих банков, осуществляет их валютно-кассовое обслуживание, предоставляет кредиты коммерческим банкам, устанавливает правила функционирования межбанковского кредитного рынка в Украине.

НБУ организует кассовое выполнение бюджета банковской системой Украины, предоставляет кредиты правительству. На него возложено выполнение операций по размещению государственных ценных бумаг, обслуживанию внутреннего государственного долга. Кроме того, на Национальный банк возложено выполнение операций, связанных с функционированием валютного рынка Украины. Он по согласованию с Кабинетом Министров, устанавливает официальный валютный курс национальной денежной единицы, создает валютные резервы, организует операции с монетарными металлами.

Коммерческие банки в украинской экономике являются явлением новым, хотя в развитых странах это одна из старейших и наиболее распространенных групп кредитных учреждений, которые выполняют большинство финансовых операций и услуг, известных в предпринимательской практике.

Коммерческие банки – основное звено кредитной системы страны, в которое входят кредитные учреждения, осуществляющие разнообразные банковские операции для своих клиентов на началах коммерческого расчета. Для этого они используют не только свой собственный капитал, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников. Причем привлеченные средства, как правило, значительно превышают объем собственного капитала коммерческих банков[9].

Основной целью коммерческих банков, которые стали создавать в Украине в 1989 году, было оперативное получение их учредителями и клиентами широкого спектра банковских услуг (включая получение кредитов), решение учредителями с помощью собственного банка своих групповых или индивидуальных проблем, получение максимальной прибыли для своих акционеров или пайщиков, а также для собственного развития.

Первоначально коммерческие банки создавались преимущественно как отраслевые. Некоторые банки возникли как дочерние банки государственных специализированных банков. Так, например, был образован Укринбанк.

Такие банки, как Демосбанк, Киевский кооперативный банк ¾ предшественник Градобанка, возникли как кооперативные коммерческие банки. Это объясняется тем, что в то время кооперативы по производству товаров, выполнению работ и оказанию услуг были первыми рыночными структурами, действовавшими в окружении государственных предприятий, организаций и учреждений, а часто и при них. Чтобы легче и оперативнее решать вопросы получения ссуд на свое развитие, кооперативы стали создавать свои банки.

Постепенно статус коммерческих получили прежние государственные специализированные банки. Так, на базе республиканских Жилсоцбанка был организован Укрсоцбанк, Агропромбанка – АПБ "Украина" АК, Промстройбанка – Проминвестбанк. Такое разгосударствление указанных трех банков привело к созданию в банковской системе Украины неравных условий для деятельности банков, поставив в затруднительное положение вновь организованные банки.

В условиях рыночной экономики существенные изменения произошли в банковском контроле. Если раньше банки играли роль государственных контролеров за деятельностью субъектов хозяйствования, то в настоящее время этот контроль, как правило осуществляется на партнерских отношениях между банками и их клиентами.

Коммерческие банки классифицируются по ряду признаков. В зависимости от формы собственности они подразделяются на частные и государственные. По форме организации среди частных банков преобладают акционерные в виде обществ открытого или закрытого типов.

Акции банков, созданных в виде акционерных обществ открытого типа, распространяются путем свободной продажи юридическим и физическим лицам. Акционерными обществами закрытого типа, а также паевыми банками в виде обществ с ограниченной ответственностью являются преимущественно коммерческие банки в первые годы их существования.

Акции банков в виде акционерных обществ закрытого типа выкупаются, как правило, их учредителями. Более гибкой структурой являются банки в виде обществ с ограниченной ответственностью. Количество их пайщиков может пополняться при соответствующей регистрации в Национальном банке Украины.

Коммерческие банки в зависимости от круга выполняемых операций бывают универсальными и специализированными. В настоящее время в Украине все коммерческие банки стремятся быть универсальными, хотя далеко не все они выполняют весь спектр банковских операций. Специализированных банков пока нет. Но отдельные банки уже начали создавать специализированные филиалы (инвестиционные и депозитные).

В зависимости от территории деятельности коммерческие банки подразделяются на международные, республиканские и региональные. Международные банки создаются с участием иностранного капитала и могут иметь филиалы в других странах. В Украине они только начинают появляться (Первый украинский международный банк, Диамена-банк и другие). К республиканским коммерческим банкам относятся банк "Украина" АК, Проминвестбанк Украины, Укрсоцбанк, Эксимбанк Украины и Сбербанк Украины, имеющие разветвленную сеть отделений и филиалов по всей территории Украины.

Большинство коммерческих банков являются региональными. Они обслуживают клиентов определенной области, города, района или же региона. В зависимости от организационной структуры, наряду с многофилиальными банками, существуют бесфилиальные банки. Многие из них работают успешно, хотя конкурировать им с большими банками все трудней.

Порядок создания и деятельности коммерческих банков регламентируется законами Украины "О банках и банковской деятельности", "О хозяйственных товариществах", "О ценных бумагах и фондовой биржи", "О предпринимательстве", "Об аудите", "Об иностранных инвестициях", "О залоге" и другие, а также Временным положением о порядке создания, регистрации коммерческих банков и осуществления надзором над их деятельностью, утвержденным Правлением Национального банка Украины 17 июля 1992 года [11].

Учредителями, акционерами коммерческих банков могут быть украинские и иностранные юридические и физические лица, за исключением Советов народных депутатов всех уровней, их исполнительных органов, политических и профсоюзных организаций, союзов и партий, общественных фондов, коммерческих банков. Ими также не могут быть граждане следующий категорий: военнослужащие, должностные лица органов прокуратуры, суда, государственной безопасности, внутренних дел, арбитражного суда, государственного нотариата, органов государственной власти и управления. Учредителями банков не могут быть лица, которым запрещено заниматься предпринимательской деятельностью, имеющие судимость за воровство, взяточничество и другие корыстные преступления.

Похожие работы

... ), которые, к тому же, из-за непрерывного роста цен, также растут. Уместно отметить, что снижение покупательского спроса населения и покупательной способности гривны, рассмотренное выше, создаёт денежному рынку Украины серьезные трудности во всех отраслях экономики станы и, прежде всего, в банковской системе и страховой деятельности, так как резко снижается их ресурсная база. Это выражается в том ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

0 комментариев