Навигация

Усовершенствование системы государственного регулирования кредитного рынка

55078

знаков

3

таблицы

6

изображений

4. Усовершенствование системы государственного регулирования кредитного рынка

С момента проведения экономических реформ в Украине трансформировались отношения собственности, кардинально были изменены организационные формы функционирования субъектов хозяйствования, была заново создана институциональная основа рыночной экономики. Это содействовало диверсификации финансовых источников обеспечения работы субъектов экономики, поиску новых механизмов и инструментов выявления и применения преимуществ рыночных методов ведения хозяйства, важное место среди которых принадлежит рынку кредитных услуг.

Развитие финансово-кредитного рынка в Украине происходило на фоне длительного кризиса, существенное увеличение в структуре кредитного портфеля банков потребительских кредитов и одновременное уменьшение в них части кредитов на обновление и развитие крайне негативно отразилось на финансовом состоянии предприятий и учреждений. Инвестиционная деятельность в производственных сферах из-за отсутствия надлежащих внутренних накоплений и долгосрочных банковских кредитов практически свелась на нет. Несовершенная работа финансовых институтов привела к еще большему ухудшению состояния национальных товаропроизводителей, снижению их кредитоспособности. В результате этих негативных процессов у экономических субъектов возник значительный дефицит собственных оборотных средств, что привело в них к невозможности наращивания объемов производства продукции и, как следствие, привело к замедлению развития экономики в целом.

Опыт многих стран мира доказал, что при условии нехватки достаточной ресурсной базы и источников развития производства, ограничения инновационной деятельности, отсутствия финансовых возможностей приобретения современной техники и технологий и внедрения их в практику производства, целесообразным является применение достаточно эффективного механизма формирования разнообразных форм диверсификации кредитных услуг на рынке, реализация которых позволит сформировать особенный механизм кредитного обслуживания, которое охватывает различные сроки, формы, методы кредитования, реализует различные способы развития кредитных отношений и содействует приобретению хозяйствующим субъектом стабильного конкурентоспособного состояния. Реализация этого механизма невозможна без разработки государственных мероприятий регулирования синтетического развития рынка кредитных услуг в Украине. Сегодня государственное регулирование этого рынка осуществляется через функционирование таких основных государственных регуляторов, как Национальный банк Украины (охватывает услуги финансовых учреждений банковского сектора), Государственная комиссия по регулированию рынка финансовых услуг Украины (охватывает услуги финансовых учреждений небанковского сектора), влияние которых реализуется исключительно на представителей своего сегмента контроля без учета взаимных интересов участников и в некоторых случаях с применением кардинальных мероприятий влияния на них под взаимным давлением или со взаимными уступками.

Таким образом, одним из основных заданий, которые стоят перед государственными органами относительно развития рынка кредитных услуг является уравновешивание интересов различных его участников, формирование законодательной базы с целью цивилизованного решения договорных отношений, выбор отраслей приоритетного развития, создание оптимальной региональной сети взаимодействий финансово-кредитных учреждений, содействия повышению конкурентоспособности отдельных экономических агентов, их групп и объединений, отраслей экономики, страны в целом.

Следует отметить, что значительный круг вопросов объективной необходимости и Экономической целесообразности государственной регуляции кредитных услуг остался вне поля зрения современной украинской научной литературы, В частности, не получило надлежащего уровня освещения и обоснование приоритетов государственной политики в отрасли регулирования кредитных услуг, критериев целесообразности и результативности, учета потребностей воспроизводительного цикла и засады обеспечения конкурентоспособности национальной экономики.

Рынок кредитных услуг все больше выделяется как отдельный элемент финансово-кредитного рынка. Он возникает на двух различных этапах экономического развития страны:

· на этапе полноценного функционирования финансового рынка, когда произошло определенное насыщение рынка кредитными операциями, а кредитные услуги дополняют его, диверсифицируют и расширяют круг участников;

· на этапе дефицита дешевых кредитных ресурсов и закладной, несовершенного развития кредитных отношений и системы их урегулирования, что при условиях противоречивости законодательства дает возможность различным участникам соглашения с предоставления кредитной услуги предотвратить ограничений кредитных операций и провести самые выгодные комбинации получения финансовых средств.

Первая форма связана с возникновением кредитных услуг в развитых странах мира. Формирование рынка кредитных услуг было ответом рынка на определенные ограничения (налоговые, имущественные, законодательные) [17]. В частности, лизинг возник как ответ рынка на усиления налогового давления на субъектов экономической деятельности, предотвращения жестких требований привлекательности баланса предприятия, которые выдвигает международная практика финансового менеджмента к должникам, а также требований и ограничений относительно самого кредитора и его кредитного портфеля. Факторинг является формой финансирования субъекта при дефиците оборотных средств и определенной изоляции государства от помощи малому и среднему бизнесу. Форфейтинг наибольшего распространения достиг в странах, где была ограничена государственная поддержка экспортеров. Вексельные схемы кредитования нашли распространение в связи с ограничениями наличного обращения и нехваткой достаточного объема денежной массы как в экономике в целом, так и в отдельного экономического агента. Вместе с тем, в развивающихся странах и странах с переходной экономикой распространение кредитных услуг происходит как потребность избежать нехватки финансовых ресурсов, осложнений с обновлением технической базы, других ограничений и трудностей формирования рыночных отношений.

При условиях недостаточного уровня правовой поддержки, противоречивость отдельных норм и положений, которые регулируют предоставление кредитных услуг, важным является закрепление общих принципов и предпосылок формирования этого рынка. Первая и важнейшая предпосылка заключается в том, что предоставление кредитных услуг содействует инновационной и инвестиционной деятельности субъектов ведения хозяйства. Следующая предпосылка определяется использованием всех возможных преимуществ кредитных услуг: гибкости, льготного налогообложения, облегчения залоговых отношений, улучшения баланса, высвободило ликвидности, предоставления комплексных услуг. Третьей предпосылкой обязательность платежей заемщика.

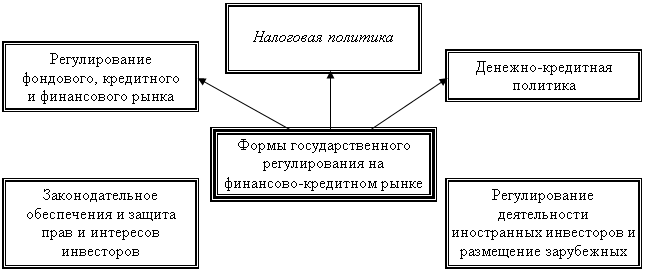

Реализуя свои функции, государство преследует в первую очередь общенациональный интерес, используя целостную систему рычагов, инструментов, форм, методов, факторов влияния на определенный объект регуляции. Функции государства на финансово-кредитном рынке реализуются через представительства различных органов или непосредственно через распределение бюджетных средств, функционируя как инвесторы тех отраслей экономики и производств, продукция которых имеет общенациональный характер и в соответствии с законодательством может производиться на государственных предприятиях или предприятиях, приватизация которых будет осуществляться в ближайшее время; финансирование тех отраслей и производств, где государство является заказчиком и потребителем продукции (оборонная промышленность, объекты государственной инфраструктуры, магистрали, терминалы); может инвестировать развитие производств, целесообразность которых обуславливается рыночной конъюнктурой (с целью получения прибыли). [9]

Органы государственной власти страны отвечают за макроэкономическое содействие инвестиционной деятельности субъектов ведения хозяйства через активизацию операций на финансово-кредитном рынке. В распоряжении государства – рычаги как прямого действия в виде централизованных государственных капитальных вложений в объекты общегосударственного значения, развитие государственного сектора экономики, так и косвенные средства регуляции за счет бюджетной и денежно-кредитной политики.

Бюджетные рычаги – это установленная государством система различных видов налогов, которые практически определяют такую систему перераспределения доходов предприятий и граждан страны, какую государство считает оптимальной для формирования доходной части бюджета и сохранения у предприятий и предпринимателей рыночных стимулов к работе и получению прибыли.

Денежно-кредитная политика государства влияет на инвестиционные условия, регулируя денежное обращение и работу банковской системы, которая, по существу, репродуцирует рост средств в экономической системе Через государственную комиссию по регуляции рынка финансовых услуг государство осуществляет влияние на участников небанковского сектора. Через Национальный банк государство осуществляет регуляцию спроса и предложения на привлеченные денежные ресурсы, кредитную экспансию (снижение учетной ставки), кредитную рестрикцию (сдерживание инвестиционной активности через мероприятия, которые приводят к подорожанию кредитных ресурсов), проведение операций на фондовом рынке с государственными ценными бумагами, регуляцию нормы обязательных резервов или минимальных резервов.

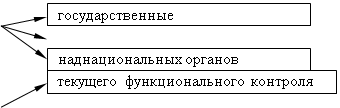

Обобщение рычагов государственной регуляции финансово-кредитного рынка приведен на рисунке 2.

![]()

![]()

![]()

Рис. 2. Рычаги государственной регуляции финансово-кредитного рынка

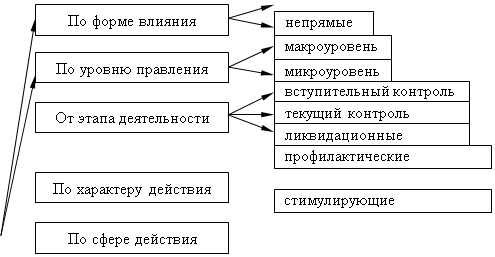

Как известно из теории государственной регуляции рыночной экономики, методы влияния Государства могут быть классифицированные как прямые и косвенные (опосредствованные). Относительно регуляции рынка кредитных услуг прямые методы целесообразно разделить на правовые, административные, институциональные и экономические. Среди опосредованных методов выделяются экономические и корректирующие. Основными инструментами прямых методов являются нормативно-правовые акты, целевые комплексные программы, лицензии (на виды и сферы деятельности), квоты, лимиты, экономические нормативы капитала, ликвидности, кредитного и валютного риска, инвестирования и тому подобное. Инструментами институциональных методов, кроме того, является создание органов государственного управления и регуляции, определение разрешенных операций для банков, допуск на рынок новых категорий кредитных организаций и иностранных банков, основания государственных банков и гарантийных фондов. Косвенные методы используются для опосредствованного влияния на операторов рынка кредитных услуг, основными из которых являются банковские учреждения, элементы пара банковской системы и другие участники финансового рынка. С их помощью на финансовом рынке создается среда, которая подталкивает и вынуждает финансовые институты действовать в определенном направлении, которое отвечает общим целям государственной экономической политики. Как инструменты косвенных (экономических и корректирующих) методов используют инструменты фискальной, бюджетной, налоговой и, особенно, денежно-кредитной политики государства, а также льготное кредитование и финансовую помощь в кризисных ситуациях [5].

|

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

![]()

![]()

![]()

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

![]()

|

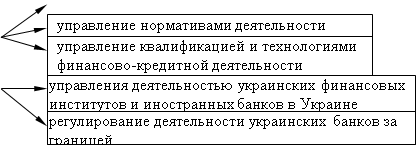

Рисунок 3. Классификация методов управления и регулирования деятельности на рынке кредитных услуг [18]

Исходя из изложенного выше, следует признать первостепенными для усовершенствования регулирования рынка кредитных услуг последующее совершенствование методологического, методического, законодательного и нормативно-правового обеспечения деятельности финансово-кредитных институтов и надлежащего выполнения принятых законодательных актов в этой сфере. В первую очередь, это касается согласованности действий государственных регуляторов в контексте взвешенной политики их общего влияния на прозрачность деятельности операторов рынка кредитных услуг, обеспечение в сфере денежно-кредитной политики ее четкой социальной ориентации, распространение доверия народа и других экономических субъектов к денежно-финансовым структурам, государственные гарантии возврата ссуд, разработка действенного механизма сотрудничества финансово-кредитных институций с государственными регуляторами; повышение ответственности государства относительно обязательств финансово-кредитных учреждений; государственная регуляция банковского процента в сторону его снижения в сравнении с нормой рентабельности в производстве; усиление контроля за кредитными операциями банковской системы и одновременный ввод стимулирующих мероприятий по их участию в воспроизводительном процессе вместе с тем, последующего исследования требуют теоретическое упорядкування понятийного аппарата и его законодательного закрепления относительно определения сущности кредитных услуг, разграничения финансовых и кредитных услуг, четкости идентификации кредитных и финансовых услуг, что в целом позволит сформировать действенный механизм регуляции финансово-кредитного рынка и взаимодействия участников и регуляторов данного рынка.

Заключение

Становление рыночной экономики и повышение ее эффективности невозможно без использования и дальнейшего совершенствования кредитных отношений.

Кредитный рынок – это совокупность банков и других кредитно-финансовых институтов, действующих на рынке заемных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Составляющими кредитного рынка являются: совокупность кредитно-расчетных отношений, форм и методов кредитования, а так же система кредитно-финансовых институтов.

Кредитный рынок как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

В соответствии с Законом Украины “О банках и банковской деятельности“ банковская система в Украине построена и функционирует по двухуровневому принципу и включает в себя следующие уровни: центральный банк – Национальный банк Украины (НБУ), а так же коммерческие банки и другие внебанковские финансовые учреждения и организации.

Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка Украины позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись. Это относится, прежде всего, к выравниванию процентных ставок отраслевых и универсальных банков.

Другая тенденция состоит в сближении ставок кредитования государственных и коммерческих организаций, хотя, все же, ставки и не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур, тем более, что в настоящее время и, по всей видимости, в ближайшем будущем всё ещё сохранится практика централизованного льготного финансирования государственных предприятий.

Основное звено кредитной системы страны – коммерческие банки, в которое входят кредитные учреждения, осуществляющие определённый спектр банковских операций для своих клиентов на принципах коммерческого расчета. Для этого они используют не только свой собственный капитал, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников.

В кредитном рынке Украины сегодня доминирует рациональная денежно-кредитная политика. Она призвана минимизировать инфляцию, способствовать устойчивому экономическому росту, поддерживать уровень валютного курса на экономически обоснованном уровне.

список использованных источников

1) Закон України «Про фінансові послуги та регулювання. Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12 липня 2001 р. – К., 2001.

2) Закон України «Про банки та банківську діяльність» від 21.12.2000 // Урядовий кур’єр. – 2001. – №8.

3) Банковское дело: Учебник/Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2006. – 507 с.

4) Бойко В.О. Удосконалення взаємодії фінансових структур при наданні кредитних послуг //Зб. наук. праць Нац. акад. державного управління при Президентові України. – К: Вид-во НДАУ, 2004. – Вип. 1. – С. 123-128

5) Бойко В.О. Ринок кредитних послуг та необхідність його державного регулювання //Вісник Нац. акад. державного управління при Президентові України. – 2004. – №2. – С. 153-158

6) Бойцун Н.Є., Малашенко Г.Ф. Вплив державного регулювання на активізацію фінансового ринку // Вісник Академії банківської справи. – Суми, 2002. – №1(12). – С. 40-43

7) Гроші та кредит: Навч.-метод. Посіб./ В.І. Пахомов, Л.В. Стрільчук. – К.: МАУП, 2004. – 56 с.

8) Дмитриченко Л.И. Государсгвенное регулирование экономики: методология и теория: Моног. – Донецк: Изд-во «УкрНТЭК», 2001.

9) Дука А.П. Інвестування. – К: Каравела, 2007.

10) Економічна теорія: політекономія: Підручник/за ред. В.Д.Базилевича. – К.:Знання, 2006. – 654 с.

11) Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, Юнити, 2007. – 359с.

12) Колпакова Г.М. Финансы. Денежное обращение. Кредит. – М., 2000г. – 467 с.

13) Курс лекций по дисциплине «Деньги и кредит». / Сост. Калашникова Т.В. – Харьков: ХИ МАУП, 2001. – 41 с.

14) Лаврушин О.И. Банковское дело. – М.: Финансы и статистика. 2003. 430c.

15) Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. – Таганрог: Изд-во ТРТУ, 2003. – 135с.

16) Марочкина А. Популярно о кредитном рынке // Современный бухгалтер. – 2007. – №30 – с.44-51.

17) Матвіенко П.В. Розвиток грошово-кредитних відносин у траноформаційній економіці України. – К.: Наукова думка, 2004.

18) Напрями удосконалення державного регулювання ринку кредитних послуг України / А.П. Дука // Вісник Академії праці і соціальних відносин Федерації профспілок України. – 2008. – №2. – с. 48-53

19) Ольшаный А.И. Банковское кредитование. – М.: Финансы и статистика, 2006. – 203с.

20) Селезнев В.В. Основы рыночной экономики Украины. – К.: “АСК”, 2003. – 265 с.

21) Хозяйственное право под общей редакцией Мамутова В. К. – К.: Юринком Интер, 2002. – 912с.

22) Шелудько В.М. Фінансовий ринок – К.: Знання-Прес, 2002.

23) Экономика: учебное пособие/ под ред. Э.А.Кузнецова. – Х.: “Одиссей”, 2006. – 334 с.

Похожие работы

... ), которые, к тому же, из-за непрерывного роста цен, также растут. Уместно отметить, что снижение покупательского спроса населения и покупательной способности гривны, рассмотренное выше, создаёт денежному рынку Украины серьезные трудности во всех отраслях экономики станы и, прежде всего, в банковской системе и страховой деятельности, так как резко снижается их ресурсная база. Это выражается в том ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

0 комментариев