Навигация

25. Основы понятия вал. рынка

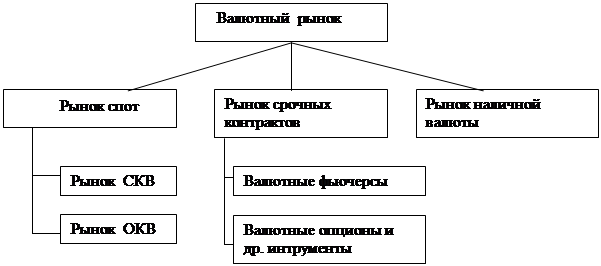

Вал. рынок – это особый рынок, на котором осуществляются вал. сделки, то есть обмен валюты одной страны на валюту другой страны по опр.у номинальному валютному курсу. Вал. рынок обеспечивает валютно-кредитное и расчетное обслуживание экспортно-импортных операций, а также вал. операции, связанные с инвестированием капитала за пределы национальной экономики.

Номинальный вал. (обменный) курс – это относительная цена валют двух стран, или валюта одной страны, выраженная в ден. единицах другой страны. Когда используется «вал. курс», то речь идет о номинальном обменном курсе.

Установление курса национальной денежной единицы в ин. валюте в данный момент называется вал. котировкой. Курс национальной денежной единицы может определяться как в форме прямой котировки, когда за единицу принимается ин. валюта, так и в форме обратной котировки, когда за единицу принимается национальная денежная единица.

Национальные вал. рынки, обслуживающие движение ден. потоков внутри страны, интегрированы в мировой вал. рынок, на котором осуществляются вал. операции и расчеты, связанные с международным движением товаров, услуг и капиталов. Мировой вал. рынок, функционирующий круглосуточно с понедельника до пятницы, связывает воедино национальные вал. рынки с помощью современных средств коммуникации, таких как телефон, телеграф, компьютерные сети.

26. Участники м/н финансового рынка

Его участниками выступают комм. и Центральные банки, вал. биржи, брокерские агентства, м/н корпорации.

Основные его участники – это комм. банки, которые не только диверсифицируют свои портфели за счет ин. активов, но и осуществляют вал. сделки от лиц фирм, выходящих на внешние рынки в качестве экспортеров и импортеров. Вал. сделки по экспорту и импорту товаров и услуг каждой страны составляют основу определения стоимости национальной валюты.

Центральные банки выступают на вал. рынках двояким образом. Прежде всего, они являются участниками рынка, имеющими подобно коммерческим банкам собственные интересы. Другой задачей центральных банков явл. обеспечение устойчивости собственной валюты не только внутри страны, но и в отношениях с другими валютами. Поэтому они участвуют в операциях на вал. рынках для защиты собственной валюты. Центральные банки стран, входящих в вал. системы, обязаны поддерживать в твердо установленных границах курсы своей валюты относительно других стран, входящих в данную систему. При необходимости с помощью операций купли-продажи валюты они должны восстанавливать курсовые соотношения.

К услугам банков и небанковских финансовых институтов обращаются и индивидуальные участники вал. рынка, например, туристы, путешествующие за пределами своей страны; лица, получающие денежные переводы от родственников, проживающих за границей; частные инвесторы, вкладывающие капитал в иностранную экономику.

Признанные мировые центры торговли валютой: Лондонская М/н Биржа Финансовых Фьючерсов (London International Financial Futures Exchange - LIFFE); Европейская Опционная Биржа в Амстердаме (European Options Exchange - EOE); Немецкая Срочная Биржа во Франкфурте (Deutsche Terminboerse - DTB); Сингапурская Биржа (Singapore International Monetary Exchange - SIMEX); Биржа Срочной Торговли в Сиднее (Sydney Futures Exchange - SFE).

27.Вал. риски

Вал. риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность ден. потерь в результате колебаний вал. курсов.

Вал. риски структурируются следующим образом: комм., конверсионные, трансляционные, риски форфейтирования.

Комм. риски связаны с нежеланием или с невозможностью должника (гаранта) рассчитаться по своим обязательствам.

Конверсионные риски — это риски вал. убытков по конкретным операциям. Эти риски в свою очередь подразделяются на: экон. риск, риск перевода, риск сделок.

Экон. риск для фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений вал. курса.

Риск перевода связан с различиями в учете активов и пассивов в ин. валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. С экономической точки зрения более важным явл. риск сделки, который рассматривает влияние изменения вал. курса на будущий поток платежей, а, след-но, на будущую прибыльность фирмы или банка.

Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Изменения и прибыльность фирмы означают изменение ее кредитоспособности и поэтому для банка очень важно быть в курсе вал. сделок клиентов. В обстановке высокой нестабильности курсов валют одним из способов защиты от вал. рисков явл. выбор наиболее приемлемой для контрагентов валюты контракта. Для экспортера и кредитора предпочтительно использование относительно более устойчивой валюты. Выбор валюты может оказывать существенное влияние на эффективность торговых и кредитных операций.

28.Участники операции фьючерс

Фьючерсные операции представляют собой куплю-продажу активов по фиксируемой в момент заключения сделки цене с исполнением операции через определенный промежуток времени. Данная купля-продажа осуществляется на основе подписания фьючерсного контракта, или фьючерса.

Фьючерс, или фьючерсный контракт - это стандартный договор на поставку товара в будущем по цене, определенной сторонами при совершении сделки.

Фьючерсные контракты заключаются на специальных биржах и, в отличие от форвардного контракта, фьючерс не предусматривает реальную покупку/продажу валюты.

По характеру участия на рынке участников операции фьючерс можно разделить на: - непосредственные (прямые) участники; - опосредованные (косвенные) участники.

К прямым участникам относятся биржевые члены соответствующих рынков финансовых фьючерсов. Эти участники (частные лица и фин. институты) заключают сделки за свой счет и/или за счет и по поручению клиентов, которые не являются биржевыми членами, следовательно, вынуждены обращаться к их услугам и, соответственно, относятся к опосредованным участникам рынка срочных финансовых контрактов.

С точки зрения целей (мотивов) участия на рынке различают следующие категории: — хеджеры. В росс. литературе встречается использование этого термина с переводом: "страхующиеся". В данной работе, однако, этот термин используется без перевода как более емкий и не создающий путаницы; — спекулянты. Хеджеры используют рынок финансовых фьючерсов с целью страхования курсового (ценового) риска, трансферта риска, присущего финансовым инструментам. Под хеджированием понимают проведение операций на рынке, направленных на минимизацию финансовых рисков, связанных с уже имеющимися или будущими позициями. Это достигается путем создания позиции на срочном рынке, которая была бы противоположна уже существующей или планируемой позиции на рынке кассовом. Таким образом, обязательствам хеджера, возникающим в ходе сделки, всегда соответствует реальный финансовый инструмент, которым он располагает в настоящий момент.

Спекулянты, напротив, заключают сделки лишь исключительно с целью заработать на благоприятном движении курсов. У них нет намерения страховать имеющиеся или будущие позиции от курсового риска. Для них движение курсов, наоборот, явл. наиболее желанным, т.к. они покупают (продают) контракты только затем, чтобы позднее продать (купить) их по более высокой (низкой) цене.

В зарубежной литературе спекулянты, зачастую, подразделяются на две самостоятельные группы: - трейдеры (traders); - арбитражеры (arbitageure)

Давать перевод этих терминов затруднительно, т.к. в российской терминалогии им соответствует уже приведенное выше, не вполне благозвучное, обозначение: спекулянт. Чем же различаются эти две категории спекулянтов?

Трейдеры пытаются использовать колебания курса одного или нескольких контрактов. Это достигается покупкой срочного контракта при ожидаемом повышении его цены и продажей обратном движении цены. Привлекательность подобных сделок заключается еще и в том, что для открытия позиции требуются относительно небольшие затраты капитала (первоначальная маржа) по сравнению с суммой контракта. Возникающий таким образом "эффект рычага" дает возможность получения больших прибылей (правда, с риском таких же больших потеры.

Деятельность трейдеров очень важна для фьючерсного рынка, т.к. они представляют собой, по сути, противоположность хеджеров. Они оперируют достаточно большими позициями, т.к. их целью явл. получение прибыли даже на небольшом движении курса. Своей деятельностью они способствуют повышению ликвидности рынка срочных контрактов, обеспечивая, таким образом, саму способность рынка функционировать.

Арбитражеры стремятся использовать различия курса на различных рынках или между срочным контрактом и сопоставимым кассовым инструментом (например, между форвардным курсом на валютном рынке и курсом соответсвуюшего вал. фьючерса). Это достигается путем одновременной продажи относительно переоцененного инструмента и покупки относительно недооцененного инструмента. Арбитражеры также крайне необходимы для рынка срочных контрактов, т.к. своей деятельностью они способствуют выравниванию курсов на различных торговых площадках, а также между фьючерсным рынком и соответствующими иными рынками. Если какая-либо из перечисленных выше групп (хеджеры, трейдеры и арбитражеры) представлена на рынке в недостаточном количестве, то функциональная способность этого рынка может быть поставлена под сомнение.

29.Расчеты векселями, чеками

В м/н расчетах применяются переводные векселя, выставляемые экспортером на импортера.

Вексель как опр. форма денежного обязательства широко применяется в международном платежном обороте. Его использование как средства обращения и платежа в этой сфере связано с тем, что часть внешнеторгового оборота осуществляется за счет кредита.

Вексель - это долговое обязательство, составленное строго по определенной форме, дающее право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он был выписан. По сути своей вексель есть срочное письменное обязательство - долговая расписка строго установленной формы, дающая ее владельцу право получить с должника опр. сумму, включая и сумму начисленных процентов.

При расчетах по внешнеторговым операциям применяются переводный вексель (тратта) и простой вексель. Наиболее широко распространен переводный вексель, который представляет собой безусловное предложение трассанта (кредитора), адресованное трассату (должнику), уплатить третьему лицу (ремитенту) в установленный срок указанную на векселе сумму. При возникновении такого денежного обязательства трассант выступает и кредитором по отношению к должнику, и должником по отношению к ремитенту. Когда же трассант выставляет переводный вексель на трассата с предложением уплатить денежную сумму самому трассанту (кредитору), последний становится одновременно и ремитентом, а вексель служит инструментом, регулирующим долговые отношения между ними.

Вексель составл. по строго установл. форме. В сфере м/н платежного оборота применяются нормы и национального, и м/н права. В 1930 г. в Женеве ряд стран принял Единообразный вексельный закон (ЕВЗ). На его основе государства-участницы соглашения унифицировали национальное вексельное законодательство. Вексель должен быть составлен в письменной форме и в соответствии с ЕВЗ содержать определенный перечень обязательных реквизитов.

В соответствии с ЕВЗ переводный вексель (тратта) должен содержать реквизиты: • наименование «вексель», включенное в текст документа и выраженное на его языке; • простое и ничем не обусловленное предложение уплатить опр. сумму денег; • наименование трассата (должника); • указание срока платежа; указание места платежа; наименование лица (ремитента, получателя), которому или приказу которого должен быть совершен платеж; • указание даты и места составления векселя; подпись лица (векселедателя, трассанта), которое выдает вексель.

Документ без какого-либо из этих реквизитов не имеет силы переводного векселя.

При расчетах с использованием векселя экспортер передает тратту и товарные документы на инкассо своему банку, который получает валюту с импортера. Импортер становится собственником этих документов лишь против оплаты или акцепта тратты. Срок оплаты векселя при экспортных поставках в кредит обусловлен договоренностью сторон. Используя один вексель как средство платежа, можно погасить несколько различных ден. обязательств с помощью передаточной надписи (индоссамента) на нем.

Если м/н расчет осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка). Формы и реквизиты чека регулируются национальным и международным законодательством (Чековой конвенцией 1931 г.). Чек подлежит оплате (инкассации) по предъявлении.

Чек представляет собой письменное безусловное предложение чекодателя плательщику совершить платеж указанной на чеке денежной суммы чекодержателю наличными или путем ее перечисления на счет владельца чека в банке. Казахстанское законодательство предусматривает, что плательщиком может быть только кредитное учреждение, а сам чекодатель не имеет права выступать в качестве плательщика. Поэтому чек можно рассматривать как письменный приказ чекодателя банку (иному кредитному учреждению), оформленный по установленной законом форме и безусловно подлежащий оплате банком (плательщиком) по предъявлении чекодержателем или его приказу.

Применение чека в платежном обороте в качестве средства платежа значительно упрощает расчеты между продавцом и покупателем, а также между банком и его клиентами. Оно позволяет экономить расходы по обращению действительных денег и ускоряет платежи, так как все чеки оплачиваются по предъявлении. Поэтому чек широко используют и во внутреннем, и в международном платежных оборотах. Как средство платежа в международном обороте чек применяется в расчетах за поставленный товар, при окончательном расчете за товар и оказание услуги, урегулировании рекламаций на товар и других штрафных санкций, погашении долга и т.д., а также в расчетах по неторговым операциям. Чек можно использовать для получения наличных денег, для безналичного платежа и в других формах, связанных с обращением чеков в качестве средства платежа.

Форма чеков и их обращение регламентируются национальным законодательством и нормами м/н права. Чек должен содержать следующие основные реквизиты: •наименование «чек» (чековая отметка), выраженное на том языке, на котором он выписан; • простое и ничем не обусловленное распоряжение плательщику уплатить указанную на чеке сумму, которое не должно содержать каких-либо условий платежа.

В качестве средства платежа в м/н расчетах неторгового характера используются дорожные чеки и еврочеки. Дорожный (туристский) чек — платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Еврочек - чек в евровалюте выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до месяца; оплачивается в любой стране — участнице соглашения «Еврочек» (с 1968 г.). С 60-х годов XX в. в м/н расчетах активно используются кредитные карточки.

Похожие работы

... счет. Если деньги приходят в рублях, то экспортер оформляет справку о поступлении валюты РФ. Данная справка предоставляется не позднее 15 дней следующих за месяцем совершения операции (Приложение 11). 3.СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО РЕГУЛИРОВАНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ КАЛИНИНГРАДСКОГО ФИЛИАЛА ОАО «БАНК ВТБ» 3.1 Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи В ...

... иностранной валюты зачисляется банком импортера на корреспондентский счет банка экспортера. Такой механизм позволяет осуществлять международные расчеты через банки-корреспонденты путем зачета встречных требований и обязательств без использования наличной валюты. Банки обычно поддерживают необходимые валютные позиции в разных валютах в соответствии со структурой и сроками платежей, а также ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... Республики Беларусь. В соответствии с п.29 Правил № 72 использование иностранной валюты, ценных бумаг и (или) платежных документов в иностранной валюте при проведении валютных операций на территории Республики Беларусь разрешается: A. в отношениях между физическими лицами-резидентами - при проведении валютных операций, установленных Законом № 226-З, а также в иных случаях, установленных ...

0 комментариев