Навигация

Управление внеоборотными активами

54853

знака

17

таблиц

4

изображения

1. Управление внеоборотными активами

Целью данного раздела является прогнозирование величины внеоборотного капитала, расчет амортизации по видам внеоборотных активов. В разделе также рассчитываются варианты амортизации по вновь поступившим основным фондам, варианты лизинга. В табл. 1 приводятся исходные условия для определения первоначальной стоимости активов, амортизации. Порядок начисления амортизации различными методами изложен в ПБУ 6/01.

Сумма годовой амортизации (![]() ) определяется по формуле:

) определяется по формуле:

![]() , (1)

, (1)

где

![]() - сумма годовой амортизации за i-й год, начисленная линейным (пропорциональным) методом;

- сумма годовой амортизации за i-й год, начисленная линейным (пропорциональным) методом;

На – норма годовой амортизации, %;

Фп – первоначальная стоимость фондов.

Норма амортизации определяется по формуле:

На = ((Фп – Фл) / (Фп * Тп)) * 100%, (2)

где

Фл – ликвидационная стоимость основных фондов;

Тп – срок полезного использования, в годах.

Результаты данных расчетов сведены в таблицу 1.

Таблица 1

| Вид внеоборотных активов | Первоначальная стоимость внеоборотных активов, тыс. руб.[1] | Годовая сумма амортизации, тыс. руб. | Норма амортизации, % | Срок полезного использования, лет |

| 1 | 680 | 21,8 | 3,5 | 29 |

| 2 | 958 | 37,8 | 4,3 | 23 |

| 3 | 3090 | 283,5 | 10 | 10 |

| 4 | 1545 | 28,3 | 2 | 50 |

| 5 | 2008 | 147,4 | 8,0 | 12,5 |

| 6 | 2163 | 283,7 | 14,3 | 7 |

| 7 | 1545 | 283,4 | 20 | 5 |

| 8 | 4232 | 776,6 | 20 | 5 |

| 9 | 773 | 283,6 | 40 | 2,5 |

| Итого | 16993 | 2146,1 | - | - |

1 – Административное здание;

2 – Производственное здание;

3 – Мебель, в том числе 30% составляет мебель общежития;

4 – Общежитие;

5 – Оборудование;

6 – Вновь поступившее высокотехнологичное оборудование;

7 – Вычислительная техника;

8 – Авторские программные продукты;

9 – Лицензия.

Пассивная часть основных фондов числится на балансе 15 лет; оборудование - 2,5 года; вычислительная техника - 1 год; мебель – 2 года; лицензия и программные продукты – 0,5 года.

Балансовая стоимость активов определяется по формулам:

![]() , (3)

, (3)

![]() , (4)

, (4)

где ![]() - балансовая стоимость фондов на начало (конец) года,

- балансовая стоимость фондов на начало (конец) года,

n – время, прошедшее с момента постановки на учет, в годах.

Результаты расчетов сведены в таблицу 2.

Пример расчета для административного здания:

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

В работе дополнительно ведется расчет амортизации нелинейными методами по вновь вводимым основным фондам:

- метод суммы чисел лет срока полезного использования;

- метод уменьшаемого остатка (метод регрессии).

Таблица 2

| Вид внеоборотных активов | Первоначальная стоимость активов, тыс. руб. | Годовая сумма амортизации, тыс. руб. | Стоимость активов на начало года, тыс. руб. | Стоимость активов на конец года, тыс. руб. |

| 1 | 680 | 21,8 | 353 | 331 |

| 2 | 958 | 37,8 | 391 | 353 |

| 3 | 3090 | 283,5 | 2523 | 2240 |

| 4 | 1545 | 28,3 | 1119 | 1091 |

| 5 | 2008 | 147,4 | 1639 | 1492 |

| 6 | 2163 | 283,7 | 2163 | 1879 |

| 7 | 1545 | 283,4 | 1261 | 978 |

| 8 | 4232 | 776,6 | 3844 | 3068 |

| 9 | 773 | 283,6 | 631 | 347 |

| Итого | 16993 | 2146,1 | 13925 | 11778 |

Амортизация по методу суммы чисел рассчитывается по двум вариантам: повышение сумм амортизации в первые годы и понижение. Сумма амортизации

i-го года (![]() ) определяется по формуле:

) определяется по формуле:

![]() = (ki / К)*100%, (5)

= (ki / К)*100%, (5)

где

![]() - сумма амортизации i-года, определенная методом суммы чисел;

- сумма амортизации i-года, определенная методом суммы чисел;

ki – составляющая кумулятивного числа, выбранная последовательно слева направо (справа налево);

К – кумулятивное число.

Кумулятивное число рассчитывается по формуле:

![]() . (6)

. (6)

Срок полезного использования поступившего высокотехнологичного оборудования составляет 8 лет, следовательно, К = 1 + 2 + 3 + 4 + 5 + 6 + 7 =

= 28, k1 = 7 (1), k2 = 6 (2), k3 = 5 (3), k4 = 4 (4), k5 = 3 (5), k6 = 2 (6), k7 = 1 (7).

По первому варианту годовая сумма амортизации за первый год составит

(7 / 28) * 100 = 25% или 25 * 2 163 / 100 = 540,7 тыс. руб.

По второму варианту годовая сумма амортизации за первый год составит

(1 / 28)*100 = 3,6% или 3,6 * 2 163 / 100 = 77,8 тыс. руб.

Сумма годовой амортизации по методу уменьшаемого остатка определяется по формуле

![]() , (7)

, (7)

где

![]() - сумма амортизации i-го года, определенная методом уменьшаемого остатка;

- сумма амортизации i-го года, определенная методом уменьшаемого остатка;

к – коэффициент регрессии, принимает значение от 1 до 2.

![]() - остаточная стоимость активов на начало года.

- остаточная стоимость активов на начало года.

Результаты расчетов амортизации по вновь поступившему оборудованию нелинейными методами представлены в табл. 3.

Таблица 3

| Год | Метод | ||||

| Линейный | суммы чисел | уменьшаемого остатка | |||

| вариант 1 | вариант 2 | вариант 1 | вариант 2 | ||

| 1 | 309 | 540,7 | 77,8 | 618,0 | 309,0 |

| 2 | 309 | 463,4 | 154,4 | 386,3 | 231,8 |

| 3 | 309 | 386,2 | 231,5 | 289,7 | 202,8 |

| 4 | 309 | 309,0 | 309,0 | 217,3 | 177,4 |

| 5 | 309 | 231,5 | 386,2 | 162,9 | 155,3 |

| 6 | 309 | 154,4 | 463,4 | 122,2 | 135,8 |

| 7 | 309 | 77,8 | 540,8 | 91,7 | 118,9 |

| Итого | 2 163 | 2 163 | 2 163 | 1888,0 | 1330,9 |

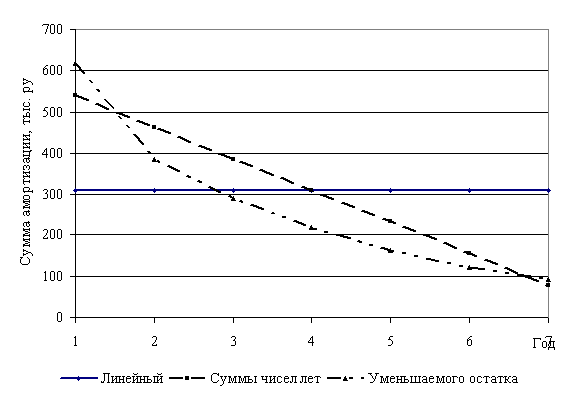

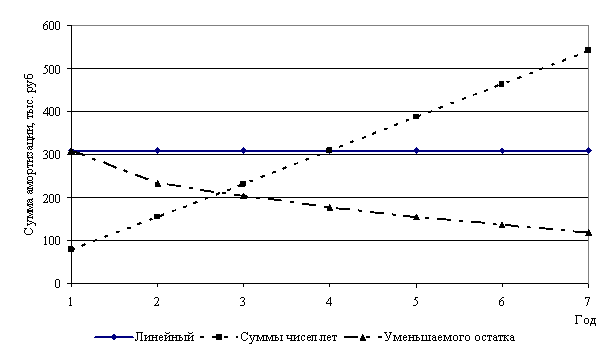

Сравнение методов амортизации производится графически. На рис. 1 с линейным методом сравниваются нелинейные понижающие амортизацию методы, на рис. 2 – ускоренные.

Линейный способ исчисления амортизации позволяет равномерно переносить стоимость основных средств на продукцию, включая начисленную сумму амортизационных отчислений в себестоимость. при способе списания стоимость по сумме числе лет срока полезного использования годовая сумма амортизационных отчислений уменьшается из года в год, обеспечивая в итоге полное возмещение стоимости основных фондов. При способе уменьшаемого остатка амортизационные отчисления не возмещаю полностью стоимость основных фондов (ликвидационная стоимость не равна 0). В мировой практике этот метод используется с переходом на линейный, что позволяет списать стоимость основных средств до конца.

Рис. 1. Сравнение линейного метода с нелинейными понижающими

Рис. 2. Сравнение линейного метода с нелинейными ускоренными

При расчете арендной платы по договору лизинга учитывается возможность перераспределения арендной платы в течение аренды с учетом финансового положения лизингополучателя. Срок договора лизинга составляет 5 лет. Ставка по лизингу – 2,7%. В курсовой работе предусмотрены три варианта:

1. Амортизация в составе арендной платы распределяется равномерно.

2. Первые два года в арендную плату включается более 50% суммы амортизационных отчислений.

3. Последние два года в арендную плату включается более 50% суммы амортизационных отчислений.

Процентная ставка по кредиту равна 11%.

Расчет лизинговых платежей производится в следующей последовательности:

1) рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

2) определяется общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

3) исчисляются размеры лизинговых взносов (годовых) в соответствии с выбранной периодичностью их уплаты. Общая сумма лизинговых платежей (ЛП) определяется по формуле:

ЛП = АО + ПК + ВЛ + НДС,

где

АО – величина амортизационных отчислений, причитающаяся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

ВЛ – вознаграждение лизингодателю за предоставление имущества по договору;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя в соответствии с действующим законодательством.

Величина амортизационных отчислений определяется методом равномерного начисления амортизации (табл. 4).

Таблица 4

| Годы | Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимости имущества на конец года | Среднегодовая стоимость имущества |

| 1-й | 2 163,0 | 432,6 | 1 730,4 | 1 946,7 |

| 2-й | 1 730,4 | 432,6 | 1 297,8 | 1 514,1 |

| 3-й | 1 297,8 | 432,6 | 865,2 | 1 081,5 |

| 4-й | 865,2 | 432,6 | 432,6 | 648,9 |

| 5-й | 432,6 | 432,6 | - | 216,3 |

Общая сумма лизинговых платежей определяется в следующем порядке (тыс. руб.):

АО = 2 163 * 20 / 100 = 432,6 тыс. руб.

ПК = 1 946,7 * 11 / 100 = 214,1 тыс. руб.

ВЛ = 1 946,7 * 2,7 / 100 = 52,6 тыс. руб.

В = АО + ПК + ВЛ = 432,6 + 214,1 + 52,6 = 699,3 тыс. руб.

НДС = 699,3 * 18 / 100 = 125,9 тыс. руб.

ЛП = 432,6 + 214,1 + 52,6 + 125,9 = 825,2 тыс. руб.

В такой же последовательности общая сумма лизинговых платежей определяется за остальные годы.

Результаты расчетов представлены в таблице 5.

Размер лизинговых взносов при равномерных начислениях в год составляет:

ЛВг = 685,3 тыс. руб.

Варианты лизинговых взносов в зависимости от распределения лизинговых платежей по годам представлены в табл. 6.

Таблица 5

| Годы | Амортизационные отчисления (АО) | Плата за кредит (ПК) | Вознаграждение лизингодателя (ВЛ) | Выручка от сделки (В) | НДС | Лизинговые платежи (ЛП) |

| 1-й | 432,6 | 214,1 | 52,6 | 699,3 | 125,9 | 825,2 |

| 2-й | 432,6 | 166,6 | 40,9 | 640,0 | 115,2 | 755,2 |

| 3-й | 432,6 | 119,0 | 29,2 | 580,8 | 104,5 | 685,3 |

| 4-й | 432,6 | 71,4 | 17,5 | 521,5 | 93,9 | 615,4 |

| 5-й | 432,6 | 23,8 | 5,8 | 462,2 | 83,2 | 545,4 |

| Всего | 2 163,0 | 594,8 | 146,0 | 2 903,8 | 522,7 | 3 426,5 |

| В % к ЛП | 63,1 | 17,4 | 4,3 | - | 15,3 | 100,0 |

Таблица 6

| Годы | Стратегии выплат | ||||

| Равномерная, тыс. руб. | Убывающая | Возрастающая | |||

| тыс. руб. | % | тыс. руб. | % | ||

| 1-й | 685,3 | 925,2 | 27 | 445,4 | 13 |

| 2-й | 685,3 | 822,4 | 24 | 548,2 | 16 |

| 3-й | 685,3 | 685,3 | 20 | 685,3 | 20 |

| 4-й | 685,3 | 548,2 | 16 | 822,4 | 24 |

| 5-й | 685,3 | 445,4 | 13 | 925,2 | 27 |

| Итого | 3 426,5 | 3426,5 | 100 | 3426,5 | 100 |

Структура лизинговых платежей характеризуется значительными изменениями доли ежегодных взносов – от 13 до 27% общей их суммы, что обуславливает их разновыгодность для лизингодателя и лизингополучателя при расчете их текущей (современной) стоимости.

Похожие работы

... армии и рост внутренних войск, внутренние потрясения, которые очень мешают выступать в роли защитника униженных народов и адвоката страдающего человечества. Зачем это США? К решающему моменту реформы международных финансов Россию выкинули из состава совета директоров. Ей нет места даже на приставной табуретке. В роли лакеев? В конце концов, масса приятного: после заседания можно допить из ...

... собственником учреждений, благотворительных и иных фондов, объединений юридических лиц (ассоциаций и союзов), некоммерческих партнерств и др. формах, разрешенных законодательством (ст.50 ГК РФ). 38.Финансы индивидуальных предпринимателей. Предприниматель- физическое лицо, занимающееся предпринимательской деятельностью. Предпринимательство- деятельность частного лица, который ведет дело за ...

... Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения. ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ. 2.1 Анализа бюджета России По данным Минфина России предполагалось, что в 2008 г. ...

... в правоохранительные органы о том, что операция связана с легализацией доходов Минфин занимается бюджетом, налогами и страховой деятельностью. Основные задачи: 1. разрабатывает основы единой государственной политики финансов при взаимодействии с денежно-кредитной 2. осуществляет нормативно-правовое регулирование в бюджетной сфере, налоговой, страховой и частично в таможенной и валютной 3. ...

0 комментариев