Навигация

ПУТИ УЛУЧШЕНИЯ СИСТЕМЫ МЕСТНЫХ НАЛОГОВ РФ

121221

знак

0

таблиц

0

изображений

3. ПУТИ УЛУЧШЕНИЯ СИСТЕМЫ МЕСТНЫХ НАЛОГОВ РФ

3.1 Основные проблемы в области системы местного налогообложения

Местное самоуправление – одно из проявлений народовластия, предполагающее самостоятельную деятельность (непосредственно или через органы местного самоуправления) по решению вопросов местного значения, исходя из интересов населения, исторических и иных местных традиций. Будучи существенным выражением народовластия, местное самоуправление составляет одну из основ конституционного строя Российской Федерации.

В Российской Федерации местное самоуправление не только признается, но и гарантируется органами власти Федерации и ее субъектов, причем гарантии местного самоуправления могут быть общеполитические, морально-этические, а также более конкретные – экономические, юридические, организационные и др.

Идеология местного самоуправления отражает две объективные социальные потребности: необходимость эффективного управления делами общества и развитие демократии. Чем сложнее общество, тем труднее управлять экономическими и социальными процессами из центра, поэтому издавна местное самоуправление связывалось с задачей децентрализации управления, передачи на места вопросов, которые там могут решаться наиболее успешно. Местное самоуправление предполагает заботу о непосредственных нуждах населения. Лучше всего эти нужды знает власть, напрямую связанная с жителями городов и сел, что и обеспечивает заинтересованное, ответственное и, следовательно, эффективное решение местных дел. С другой стороны, местное самоуправление способствует обеспечению свободы личности, ее самовыражению, развитию в гражданах самостоятельности и предприимчивости. Знакомясь с общественными делами, участвуя в их решении, люди перестают надеяться только на центральные власти и привыкают полагаться на самих себя.

Местное самоуправление отделяется от государственной власти с точки зрения структурно-организационной. Формирование органов местного самоуправления – дело самого населения соответствующего города, села или иного муниципального образования. Одни из этих органов могут быть непосредственно избраны населением, другие – сформированы выборными органами. Но при всех условиях они не могут назначаться «сверху», их состав не должен согласовываться с вышестоящими государственно-властными инстанциями или утверждаться ими. Вмешиваться в решение этих дел государственные инстанции не могут; в противном случае должна наступать правовая ответственность за нарушение Конституции. Будучи сформированы «снизу», органы местного самоуправления не находятся в отношениях подчиненности к органам государственной власти и не обязаны выполнять их предписания. Органы государственной власти могут действовать рядом с органами местного самоуправления, но не вместо них.

Будучи выведены из системы органов государственной власти, органы местного самоуправления остаются в системе государственно-властных отношений. Организационно отделенные от государственной власти, они с ней связаны функционально. Само создание и важнейшие полномочия органов местного самоуправления определены актами органов государственной власти – федеральных и субъектов Федерации. Они действуют в русле общегосударственной политики – экономической, социальной, экологической, в области культуры и др., могут наделяться отдельными государственными полномочиями, участвовать в реализации государственных программ.

Становление и развитие местного самоуправления в формах, отвечающих общедемократическим стандартам и принципам, признанным в цивилизованном мире – одна из наиболее актуальных проблем для России. Насколько будет развито местное самоуправление, в том числе и в финансово-экономическом плане, настолько будет сильна российская государственность. От этого специфического уровня власти зависит успех всех реформ в стране, стабильность в обществе, будущее государства. «Без дееспособного местного самоуправления эффективное устройство власти в целом невозможно, – утверждает Президент Российской Федерации В.В. Путин, – именно здесь, на местном уровне есть огромный ресурс контроля за властью»[2].

Положение местного самоуправления в системе российской государственности и гражданского общества требует от государства законодательных гарантий и закрепления обязанности органов государственной власти обеспечить надлежащие условия его развития, что, в свою очередь, предполагает право муниципальных образований на достаточные собственные финансовые ресурсы. Наличие достойного финансового обеспечения является важнейшим практическим воплощением конституционных гарантий самостоятельности и независимости любых публично-правовых образований, в том числе и муниципальных. Без укрепления финансовой основы местного самоуправления, повышения финансовой самостоятельности муниципальных образований, в том числе расширения налоговых и бюджетных полномочий органов местного самоуправления, невозможно добиться эффективности местного самоуправления, качества предоставляемых муниципальными службами общественных услуг населению.

Между тем практика показывает, что в настоящее время в результате проводимых в Российской Федерации бюджетной и налоговой реформ финансовая основа местного самоуправления существенно ослаблена.

Следствием проводимой в последние семь лет налоговой реформы стало изменение структуры налоговых доходов разных уровней бюджетной системы. Налоговая реформа имеет свои положительные результаты, но вместе с тем в принятых главах кодекса имеют место и существенные недостатки, что приводит к неоднозначности трактовки и ряда норм, нестабильности поступлений в бюджет, сложности налогового администрирования, и, как следствие, к негативному отношению к реформам законопослушных налогоплательщиков.

В ходе проводимой налоговой реформы исполнительной властью ставились следующие задачи.

Задача первая – ослабление налогового бремени, которое предполагает как снижение ставок по основным налогам, так и существенное уменьшение налоговой нагрузки на бизнес в целом.

Задача вторая – создание равных условий конкуренции, повышение уровня нейтральности налоговой системы по отношению к решениям хозяйствующих субъектов. В этой части важны такие мероприятия как ликвидация офшорных зон, сокращение льгот, отмена налогов с оборота.

Третья задача – упрощение налоговой системы, сокращение числа налогов и максимальная унификация правил налогообложения.

Задача четвертая была обозначена в правительственной программе как «Улучшение налогового администрирования», сужение возможностей для уклонения от уплаты налогов, повышение уровня собираемости.

И, наконец, последняя задача – обеспечение стабильности налоговой системы.

Указанные цели последовательно реализовывались, начиная с 2001 года. Первый этап налоговой реформы был наиболее радикальный – это 2001-2002 годы. Именно здесь были предприняты основные изменения налогового законодательства, был реформирован НДС, налог на доходы физических лиц, появился единый социальный налог, была отменена часть оборотных налогов и проведена существенная реформа акцизов.

В 2002 году также был реформирован налог на прибыль, введен НДПИ. В связи с этим были отменены часть налогов на пользование недрами, отчисления на воспроизводство минерально-сырьевой базы и акцизы на нефть.

На следующем этапе реформы указанные тенденции были продолжены, отменен налог на покупки иностранных денежных знаков, окончательно отменен налог на пользователя автомобильных дорог.

Введение транспортного налога также сопровождалось отменой трех региональных налогов: налога на владельцев автотранспортных средств, налога на приобретение автотранспортных средств и налога на отдельные виды автотранспортных средств. Существенно изменился порядок взимания акцизов на нефтепродукты. Уплату акциза перенесли с производителей на операторов оптово-розничного рынка, имеющих свидетельство на совершение операций с нефтепродуктами. Был существенно реформирован единый налог на вмененный доход.

В целом на предыдущем этапе произошла централизация налоговых полномочий, были отменены многочисленные региональные налоги и местные сборы, а также произошла ликвидация внутренних оффшоров.

И, наконец, в 2005-2006 годах эти изменения, особенно в части изменения налоговой юрисдикции, то есть полномочий регионов и муниципалитетов были уже окончательно закреплены в Налоговом кодексе как составляющие реформу федеративных отношений.

В ходе проводимой налоговой реформы произошла централизация всех налоговых полномочий на федеральном уровне. Однако снижение налогового бремени происходило в основном за счет отмены региональных и местных налогов и сборов. Это вызвало диспропорцию в налоговых полномочиях. В расширенном бюджете на 2000 год федеральные налоги и сборы составляли 89 процентов от всей суммы налоговых поступлений. В 2006 году эта доля уже составляла 92,9 процента.

Таким образом, одной из основных проблем местного самоуправления в настоящее время является несоответствие имеющихся в распоряжении органов местного самоуправления финансовых ресурсов исполняемым ими полномочиям[3].

За прошедшие годы в результате систематического недофинансирования долги местных бюджетов накапливались и в настоящее время во многих муниципальных образованиях составляют сумму, близкую или даже равную годовому местному бюджету.

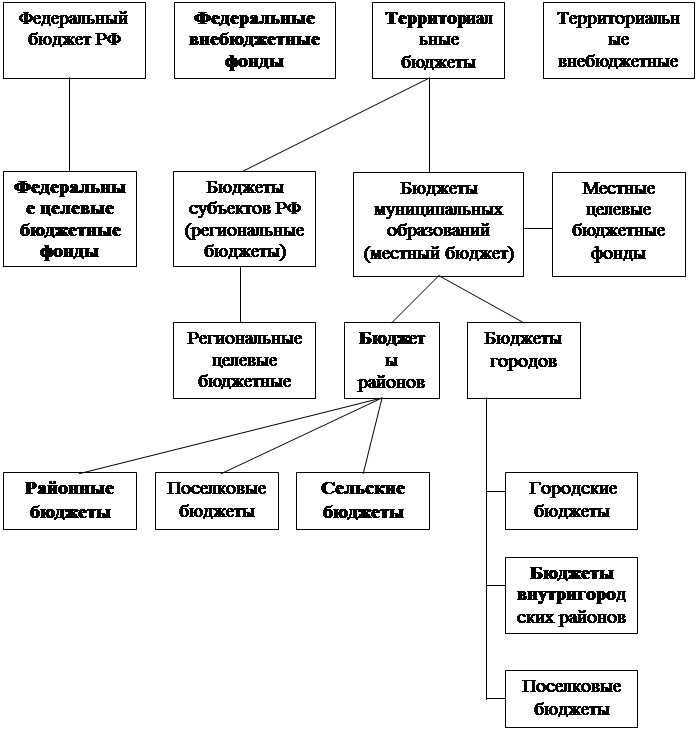

Более 90% налоговых доходов местных бюджетов формируются за счет отчислений от федеральных и региональных налогов. С вступлением в силу Налогового кодекса Российской Федерации доходы местных бюджетов от местных налогов составляют менее 3% всей доходной части. Бюджетный кодекс Российской Федерации, как показала практика, не гарантирует сбалансированности местных бюджетов за счет закрепления за ними на постоянной основе отчислений от федеральных и региональных налогов, а также регулирующих налогов. Это не только сохраняет тенденцию к росту муниципального долга, но и не создает заинтересованности органов местного самоуправления в укреплении и развитии доходной базы.

Вместе с тем обеспечение реальной независимости местного самоуправления в качестве основного источника их доходов предполагает именно поступления от местных налогов и сборов, самостоятельно управляемых органами местного самоуправления. Существует проблема недостаточности собственных доходов на местном уровне. Мокрый В.С. – председатель Комитета Государственной Думы по вопросам местного самоуправления приводит такие данные: «... Доля собственных налоговых доходов местных бюджетов в среднем по стране покрывает менее 15% расходных потребностей местных бюджетов... около 95% муниципальных образований являются дотационными.».

За последние несколько лет удельный вес расходов местных бюджетов в консолидированном бюджете РФ постоянно возрастал, что связано, главным образом, с передачей в муниципальную собственность ведомственного жилищного фонда и объектов социального назначения. За эти же годы доля местных бюджетов в доходах консолидированного бюджета государства не только не возросла, а даже сократилась. В первую очередь это произошло за счет уменьшения количества местных налогов и сборов и ухудшения их собираемости. Вследствие этого увеличился дефицит местных бюджетов и соответственно возрос объем дотаций, получаемых муниципальными образованиями от субъектов РФ. К тому же местное самоуправление исполняет ряд государственных полномочий без всякой их передачи и финансовой поддержки. Содержание государственных ветеринарных и семенных инспекций, государственной службы гостехнадзора, содержание и обслуживание системы ГАС «Выборы», учет военнообязанных, приписка граждан к призывным участкам, призыв и отправка в ряды Российской Армии производится за счет муниципальных бюджетов. Можно привести еще множество и других таких примеров.

Европейская хартия о местном самоуправлении, ратифицированная Российской Федерацией в 1998 году, требует, чтобы осуществление государственных полномочий, как правило, возлагалось на органы власти, наиболее близкие к гражданам (статья 4 п.3) и чтобы финансовые средства органов местного самоуправления были соразмерны предоставленным им конституцией или законом полномочиям (статья 9 п.2).

В принципе, дотационность местного бюджета – это нормальное явление. Во всем мире большинство муниципалитетов получает дотации от государства. Если объем дотаций известен и прогнозируем, то муниципальной власти почти безразлично, какую часть своих доходов она получает из собственных источников и какую в виде дотаций. Важно лишь, чтобы общая сумма доходов местного бюджета была достаточной для осуществления функций, возложенных на органы местного самоуправления.

Совсем иная ситуация имеет место в России. Дотационность местных бюджетов без гарантий получения планируемых дотаций ведет к финансовой нестабильности, делает невозможным перспективное планирование экономического и социального развития на муниципальном уровне и, что самое главное, порождает незаинтересованность органов местного самоуправления в наращивании собственного доходного потенциала и экономии бюджетных расходов. Если усилия в этом направлении будут приводить не к улучшению качества жизни населения на муниципальной территории, а к сокращению объема дотаций от государства, то иждивенческая позиция местной власти становится вполне оправданной.

В тоже время во многих развитых странах Запада местные налоги являются одним из основных источников доходов органов местного самоуправления. В Канаде местные налоги составляют около 75% доходов местных органов самоуправления, в США – около 60%, Великобритании – 30-40%.

В США каждый орган местного самоуправления может формировать свой собственный бюджет, вводить налог и реализовывать различные действия по обеспечению поступлений в бюджет, а также устанавливать величину расходов полученных средств.

Главный среди местных налогов в развитых странах, безусловно, налог на недвижимое имущество, величина которого тесно связана с характером землепользования. В США, например, этот налог включает в себя огромное множество отдельных налогов, так как почти все территории, обладающие правом вводить местные налоги, взимают свои собственные налоги на имущество. Налог на имущество во всех случаях является определенным процентом от оценочной стоимости.

Важной особенностью поимущественного налога, отличающей его от других налогов, является то, что он взимается в соответствии с экономическим состоянием собственности, а не исходя из потока поступления средств. Штаты придают особую важность поддержанию этого налога как главного источника поступлений в местные бюджеты. Это выражается в следующем. Наиболее непопулярным данный налог является у пожилых домовладельцев, живущих лишь на свою пенсию и испытывающих недостаток в текущих доходах. Для таких налогоплательщиков во многих штатах существуют налоговые преференции, называемые «предохранителями» и направленные на их защиту от чрезмерного налогового бремени. Льготы предоставляются в зависимости от суммы дохода. В результате органы местного самоуправления имеют возможность повышать свои налоги без усиления налогового бремени малообеспеченной части населения.

Источником налоговых поступлений в доходы местных бюджетов Великобритании служил до 1990 г. налог, взимаемый с недвижимого имущества – земли, жилых домов, магазинов, учреждений, заводов и фабрик. Не подлежали (и не подлежат) налогообложению сельскохозяйственная земля и постройки на ней (исключая жилые здания), а также церкви. Базой налога являлась годовая чистая стоимость имущества. Периодически производилась переоценка стоимости имущества с тем, чтобы приблизить ее к сумме, которую можно получить, сдав внаем это имущество. Оценка имущества для целей налогообложения осуществляется специальной оценочной комиссией при Управлении внутренних доходов. Оценка может быть обжалована в независимом суде и земельном трибунале. Основными плательщиками местного налога являлись арендаторы и квартиросъемщики. Вместе с тем налоговые органы могли привлекать и владельцев пустующей собственности.

Ставка налога устанавливалась в виде процента с фунта стерлингов стоимости имущества.

В марте 1990 г. правительство М. Тэтчер объявило об отмене поимущественного налога и замене его подушным налогом. Этот налог носил не местный характер, а национальный. Суммы налога распределилась между местными органами власти и зависимости от численности взрослого населения, проживающего на территории, контролируемой местным органом власти.

Местные налоги в развитых странах также включают в себя, как правило, подоходный налог, налоги на продажи, и специальные налоги.

В Японии поступления от местных налогов составляют порядка 40% доходов местных бюджетов. Порядка 50% здесь приходится на подоходные налоги, не менее 30% составляют имущественные налоги, остальное – потребительские и прочие налоги.

Малое количество местных налогов дополняется их «качеством». Налог на землю и налог на имущество физических лиц – по мнению многих экономистов, самые сложные и не собираемые налоги.

В сельской местности, не являющейся пригородной, земля не становится серьезным источником налоговых доходов местного бюджета. В итоге рыночная стоимость многих земель настолько невелика, что, их переоценка при кадастровом учете, сократив бремя для налогоплательщиков, одновременно сократит и доходы бюджета.

Отсутствие кадастровой стоимости земельных участков на момент принятия нормативно-правовых актов не позволило органам местного самоуправления муниципальных образований произвести дифференциацию ставок земельного налога и реализовать в полном объеме свои полномочия по предоставлению налоговых льгот с тем, чтобы обеспечить своевременное поступление и принцип справедливого налогообложения земельных участков, поскольку результаты кадастровой оценки появились после принятия нормативно-правовых актов, утверждения бюджетов и проведения межбюджетного регулирования. В законодательстве Российской Федерации также отсутствуют нормы, которые регламентируют порядок предоставления федеральными органами сведений о кадастровой стоимости земельных участков налогоплательщиков органам местного самоуправления муниципальных образований.

Проблемы налогового законодательства в части имущественных налогов можно условно разделить на несколько групп. Во-первых, это неурегулированность вопросов массовой оценки, и самое главное, оформление прав собственности, имущества и земли, несовершенство системы администрирования имущественных налогов и отсутствие системы контроля за их уплатой, неравномерность поступления доходов от имущественных налогов. И, наконец, это отсутствие стимулов к проведению инвентаризации и составлению реестров имущества органами местного самоуправления.

Основной проблемой здесь, несомненно, является процедурно сложный, затратный материально и по времени механизм регистрации имущества. Препятствием к формированию налогооблагаемой базы служат необоснованно высокие расценки на услуги государственных организаций и явно недостаточная численность их персонала – при том росте госаппарата, который наблюдается в постсоветской России в последние годы. С учетом развития коммерческих структур, предоставляющих услуги по оформлению собственности, и нередко располагающихся на территории соответствующих госучреждений, можно предположить, что эти ограничения являются намеренными, направленными на создание спроса на услуги частных фирм.

Принципы налогообложения, установленные законом о налогах на имущество физических лиц, в настоящее время не соответствуют условиям рыночной экономики. И одной из проблем текущего периода является наличие значительного количества объектов незавершенного строительства, которые в соответствии с действующим законодательством не подлежат обложению налогом.

Кроме того, налог на имущество в муниципальных образованиях вводится на основании закона Российской Федерации от 9 декабря 1999 года о налоге на имущество физических лиц. Одна из юридических проблем, что этот закон не в полной мере соответствует Налоговому кодексу, так как не содержит всех элементов налогообложения, а именно налоговой базы и налогового периода, в связи с чем, когда налог начисляется, то суд принимает решение не в пользу органов исполнительной власти и местного самоуправления.

В последнее время возник ряд обстоятельств, еще более усложняющих сбор местных налогов. Одновременно совпал ряд факторов. Во-первых, поправки в Налоговый кодекс создали правовую коллизию: местное самоуправление, будучи субъектом налоговых взаимоотношений, оказалось лишено полномочий по сбору налогов. Ранее в штате местных администраций имелись налоговые работники, которые, непосредственно взаимодействуя с жителями, стимулировали уплату налогов. Теперь сбор налогов осуществляется централизованно отделениями ФНС, обслуживающими сразу несколько муниципальных районов. Налоговые органы в соответствии с федеральной программой сегодня во многих, муниципальных территориях обслуживают 3-4 муниципальных района, в состав которых входит по 15-16 поселений. Соответственно, внимание всем муниципальным образованиям уделить невозможно.

Главная же проблема состоит в том, что налоговая служба не мотивирована на осуществление усилий по сбору налогов, не поступающих в федеральный бюджет и, соответственно, не являющихся предметом ее отчетности. Налоговые органы добиваются сокращения долгов налогоплательщиков перед консолидированным бюджетом, только лишь за счет лучшего администрирования федеральных налогов. Налоговые органы к тому же сегодня не подкреплены в финансовом плане по сбору местных налогов.

Во-вторых, одновременно произошла реорганизация деятельности территориальных отделений практически государственного Сбербанка РФ, состоящая в значительном сокращении числа сберкасс и их исчезновении из небольших населенных пунктов – притом, что механизм уплаты налогов предусматривает использование банковской системы. В итоге местный житель, живущий в селе или поселке, получив налоговое уведомление из ФНС, должен предпринять для его оплаты поездку в районный центр.

Отсутствие мотивации к надлежащему исполнению своих обязанностей у территориальных отделений федеральных ведомств не позволяет вновь образованным муниципалитетам наладить и эффективное использование земель арендаторами, получившими землю в аренду до начала муниципальной реформы. По словам местных властей, механизм предписаний, которым они располагают, не оказывает на арендаторов, нерационально или недобросовестно использующих предоставленную им землю, должного эффекта. В то же время различные структуры, имеющие федеральную подчиненность (карантинные, природоохранные и тому подобные службы) и находящиеся вне контроля местной власти, наделены адекватными полномочиями, но не используют предоставленные им для исполнения надзорных функций рычаги. Одновременно наблюдается такой, осложняющий деятельность местного самоуправления, момент, как практика перекладывания территориальными отделениями федеральных ведомств своей работы на плечи муниципалитетов – без соответствующей финансовой компенсации.

Единый налог на вмененный доход является наиболее собираемым из местных налогов. Однако преобладающая в нем фискальная направленность также приводит к возникновению ряда проблем. Делегирование местным органам государственной власти права самостоятельного установления базовой доходности различных видов предпринимательской деятельности, переводимых на уплату ЕНВД, отсутствие единых методологических принципов определения налогооблагаемой базы привели к ее значительному завышению в отдельных муниципальных образованиях, а также к значительным колебаниям ее размеров в разных регионах, неравенству условий налогообложения отдельных категорий налогоплательщиков в этих регионах и, как следствие, к нарушению целостности единого экономического пространства в стране.

Похожие работы

... по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

0 комментариев