ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные бюджеты. Утверждение и исполнение местных бюджетов

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Налог на землю

Местные налоги в странах Запада

Множественность налогов

Анализ межбюджетных отношений в Удмуртской Республике

Навигация

Местные налоги. Их роль в формировании местных бюджетов

Местные налоги. Их роль в формировании местных бюджетов

117067

знаков

8

таблиц

1

изображение

ДИПЛОМНАЯ РАБОТА

на тему: «Местные налоги: их роль в формировании местных бюджетов»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………..………………………………………3

1. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО

ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ…………..…5

1.1. Бюджетная система и бюджетное устройство Российской Федерации…..5

1.2. Местные бюджеты. Утверждение и исполнение местных бюджетов…...12

1.3. Законодательные основы местных финансов. Установление и

обеспечение минимального уровня местных бюджетов ………………..30

2. МЕСТНЫЕ НАЛОГИ В РОССИИ И СТРАНАХ ЗАПАДА..……………34

2.1. Местные налоги в России………………………………………….………34

2.1.1. Исторические аспекты возникновения местных налогов..……….…...34

2.1.2. Налог на землю……………………………………………………….….36

2.1.3. Налог на имущество физических лиц…………………………………..38

2.1.4. Совершенствование процедуры уплаты местных налогов…………...39

2.2. Местные налоги в странах Запада.………………………………………..49

2.2.1. Характеристика местных налогов. Механизм налогообложения……49

2.2.2. Множественность налогов……………………………………………….52

2.2.3. Разграничение налоговых сфер…………………………………………54

3. РОЛЬ МЕСТНЫХ НАЛОГОВ В ФОРМИРОВАНИИ ДОХОДОВ

МЕСТНЫХ БЮДЖЕТОВ ……………………………………………………56

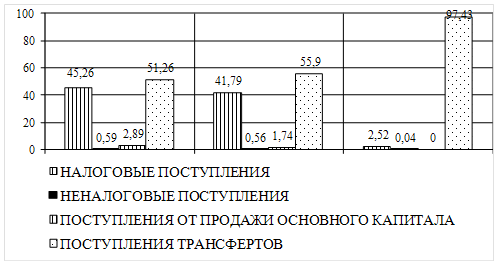

3.1. Доходы бюджета города Сарапула……………………………………….56

3.2. Анализ межбюджетных отношений в Удмуртской Республике …………67

ЗАКЛЮЧЕНИЕ………………………………………………………………….70

СПИСОК ЛИТЕРАТУРЫ.………………………………………………………74

ВВЕДЕНИЕ

Бюджетную сферу в финансовой системе государства наиболее точно позволяют определить цели и задачи бюджетной политики.

Финансово-бюджетная политика осуществляется главным образом именно в ходе бюджетного процесса, она предполагает определение целей и задач в области финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования денежных средств, управления финансами и бюджетной системой, организацию с помощью финансово-бюджетных инструментов регулирования экономических и социальных процессов.

Успех финансовых преобразований в стране зависит от создания оптимального механизма обеспечения действительного, а не просто регламентированного правом сочетания интересов на всех уровнях бюджетной системы. Существующая система межбюджетных отношений в Российской Федерации несовершенна, что находит выражение в сохраняющейся индивидуальности при определении финансовой помощи регионам, отсутствии целевой направленности финансовой поддержки субъектов Федерации, ограниченности сферы формализованного распределения финансовой помощи, недостаточной «прозрачности» методики расчета трансфертов, отсутствие стимулов для региональных и местных властей укреплять собственную налоговую базу и обоснованной методики оценки бюджетных потребностей регионов. Неотработанность отношений, неадекватность доходных полномочий расходным в цепочке «РФ – субъекты Федерации» проецируется и на уровне «региональные бюджеты – местные бюджеты».

Муниципальное право является комплексной отраслью права, представляющей собой совокупность правовых норм, регулирующих общественные отношения, складывающиеся в системе местного самоуправления.

Финансовая основа местного самоуправления непосредственно связана с экономической основой и является ее составной частью. Финансовая и экономическая основы являются взаимообусловленными элементами местного самоуправления, так как они представляют собой совокупность взаимосвязанных отношений близких по сущности и назначению. И экономическая и финансовая основы местного самоуправления обеспечивают его хозяйственную самостоятельность служат, прежде всего, удовлетворению потребностей населения муниципальных образований, созданию условий его жизнедеятельности», оказывают влияние на экономическое и финансовое положение в стране в целом. Финансово-экономические отношения, складывающиеся в местном самоуправлении являются, по сути своей, отражением финансово-экономических отношений в целом в стране. В то же время состояние финансово-экономического положения страны оказывает непосредственное влияние на состояние финансовой и экономической основ местного самоуправления. При слабых экономической и финансовой основах большинства субъектов местного самоуправления, связанных, в основном с падением производственной сферы, в тяжелом положении пребывает вся финансово-экономическая система государства.

Под финансовыми ресурсами муниципального образования следует понимать совокупность отношений, складывающихся по поводу местного бюджета, внебюджетных фондов, финансовых ресурсов муниципальных предприятий, ссуд, займов, средств от продажи муниципальной собственности, ценных бумаг и т.д.

Однако эти трудности понемногу преодолеваются, создается самостоятельная нормативно-правовая база местного самоуправления. Формируется и укрепляется новая комплексная отрасль права – муниципальное право России.

В настоящей работе исследуется механизм разработки, утверждения и исполнения местного бюджета, анализируется его доходная часть – как финансовая база деятельности муниципального образования.

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

0 комментариев