Навигация

Место местных налогов в налоговой системе Российской Федерации

46836

знаков

0

таблиц

0

изображений

Введение

1. Местные налоги 1.1 Понятие налоговой системы и налогов

2. Земельный налог и особенности его уплаты 2.1 Сущность земельного налога

В России не ругает налоги только ленивый. Слова подбирают хлесткие, достаточно прочитать только заголовки соответствующих публикаций. Редко встретишь мнение, что российская налоговая система не так плоха, как кажется. Активно обсуждается вопрос о реформировании налоговой системы. Безусловно, налогообложение в любой стране не может быть чем-то неизменным уже потому, что оно является не только фискальным механизмом, но и инструментом государственной политики, которая меняясь, обрекает на перемены и систему налогообложения. К тому же в России система налогообложения находится в стадии становления, как и ее рыночное хозяйство и политическая система, направленная на развитие свободы предпринимательской деятельности. Поиск путей повышения эффективности российской системы налогов просто необходим.

В этом отношении «объективно необходимым и чрезвычайно важным для совершенствования налоговой системы России является изучение опыта организации налоговых систем и организационных структур налоговых служб зарубежных стран – США, Германии, Дании и ряда других государств. Изучение опыта организации налоговых систем других стран будет способствовать и искоренению следов крайней идеологизации в отечественной науке, объединявшей изучение фактов, закономерностей развития государства и налогового права и овладения богатым историческим опытом по рассматриваемому вопросу.

При налоговом планировании не следует ориентироваться только на размеры налоговых ставок. Напротив, размеры налоговых ставок с точки зрения обложения налоговой деятельности имеют второстепенное значение. Иначе трудно бы было понять, почему в условиях полной свободы движения капиталов компании продолжают действовать в странах с уровнем корпорационного налога в 4%-50% и не перебираются в «налоговые гавани», где ставки этого налога 2–5% или он вовсе не применяется.

На самом деле и в странах с нормальными (не пониженными) ставками налогов компании с хорошо поставленным налоговым правительством платят налоги по эффективной налоговой ставке не свыше 20–25%. А эти ставки уже сравнимы с уровнем налогообложения в странах – «налоговых гаванях». Поэтому выбор между странами с нормальными налоговыми ставками и «налоговыми гаванями» далеко не всегда предопределен в пользу последних; во многих ситуациях и те и другие играют на равных.

Снижение высоких нормальных налоговых ставок до пониженных эффективных в западных странах в принципе доступно для всех компаний, хотя и носит избирательный характер. Практически во всех этих странах существуют значительные налоговые льготы (или даже прямые субсидии и компенсации) для экспортной деятельности, для инвестиций в новые промышленные мощности, в создание новых рабочих мест, для предприятий, создаваемых в относительно менее развитых районах и т.д. Поэтому в отношении реальной производственной и коммерческой деятельности налоговые режимы развитых стран вполне конкурентоспособны с режимами стран – «налоговых гаваней», особенно если учесть, что для реальной деятельности важны состояние инфраструктуры, доступности источников сырья, близость рынков сбыта, наличие квалифицированной рабочей силы, в чем «налоговые гавани», очевидно, уступают развитым странам.

Цель работы рассмотреть местные налоги и их влияние на местный бюджет. Задачи работы рассмотреть:

1. Местные налоги.

2. Земельный налог и особенности его уплаты.

3. Значение и место местных налогов в налоговой системе Российской Федерации.

1. Местные налоги 1.1 Понятие налоговой системы и налогов

Налоговая система – это совокупность налогов, пошлин, сборов, взимаемых на территории государства в соответствии с Налоговым Кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

· объект налогообложения;

· налоговая база;

· налоговый период;

· налоговая ставка;

· порядок исчисления налога;

· порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов, государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налогоплательщиками или плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

Объект налогообложения – это объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога (сбора).

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Под налоговым периодом понимается период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога (сбора).

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Порядок исчисления, порядок и сроки уплаты налога устанавливается применительно к каждому налогу (сбору).

Налоги выполняют следующие функции;

фискальную, распределительную, регулирующею, контрольную и поощрительную.

Фискальная функция заключается в формировании финансовых ресурсов государства.

Распределительная функция состоит в перераспределением общественных доходов между различными категориями населения.

Регулирующая функция направлена на регулирование экономических отношений через налоговые механизмы (поддержка экономических процессов; препятствие для развития экономических процессов).

Контрольная функция позволяет государству осуществлять контроль за финансово – хозяйственной деятельностью организаций, а также сопоставлять сумму доходов с потребностями государства в финансовых ресурсах. Поощрительная функция состоит в признании государством особых заслуг граждан перед обществом.

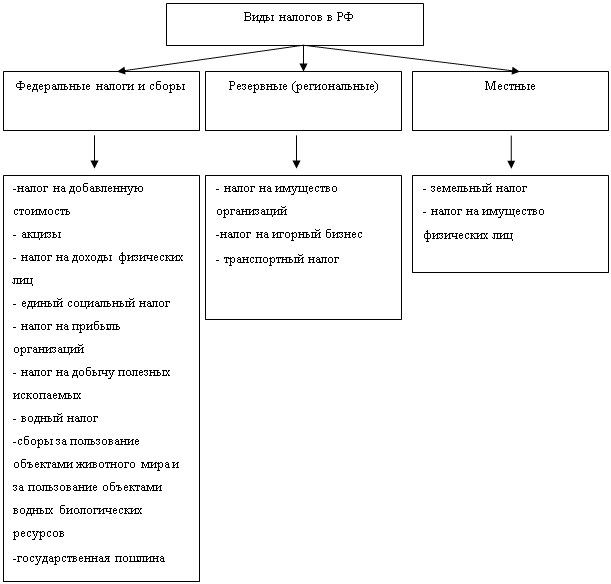

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (региональные налоги и сборы) и местные налоги и сборы.

1.2 Виды местных налоговМестными налогами признаются налоги и сборы устанавливаемые Налоговым кодексом и нормативными правовыми актами представленных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в приделах, установленных Налоговым кодексом, порядок уплаты налога, а также формы отчетности по данному местному налогу,

Иные элементы налогообложения устанавливаются Налоговым кодексом. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Не могут устанавливаться местные налоги и сборы, не предусмотренные Налоговым кодексом.

Согласно Налоговому Кодексу на территории России введены местные налоги и сборы – это земельный налог.

2. Земельный налог и особенности его уплаты 2.1 Сущность земельного налога

Земельный налог (далее в настоящей главе – налог) устанавливается Кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве и Санкт-Петербурге налог устанавливается Кодексом РФ и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях указанных субъектов Российской Федерации. Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки в пределах, установленных настоящей главой, порядок и сроки уплаты налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

2.2 Особенности уплаты земельного налогаНалогоплательщики

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

3) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

4) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, в пределах лесного фонда;

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Кодекса РФ.

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Порядок определения налоговой базы

1. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

2. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

3. Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики – физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

4. Если иное не предусмотрено пунктом 3, налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

5. Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года №3061-I), в соответствии с Федеральным законом от 26 ноября 1998 года №175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года №2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

6. Уменьшение налоговой базы на не облагаемую налогом сумму, установленную пунктом 5 настоящей статьи, производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых налогоплательщиком в налоговый орган по месту нахождения земельного участка.

Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы, устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

7. Если размер не облагаемой налогом суммы, предусмотренной пунктом 5 настоящей статьи, превышает размер налоговой базы, определенной в отношении земельного участка, налоговая база принимается равной нулю.

Особенности определения налоговой базы в отношении земельных участков, находящихся в общей собственности заключаются в следующем:

1. Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

2. Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

3. Если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоговая база в отношении данного земельного участка для указанного лица определяется пропорционально его доле в праве собственности на данный земельный участок.

Если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц, налоговая база в отношении части земельного участка, которая занята недвижимостью и необходима для ее использования, для указанных лиц определяется пропорционально их доле в праве собственности (в площади) на указанную недвижимость.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков – организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, полугодие и девять месяцев календарного года.

При установлении налога представительный орган муниципального образования вправе не устанавливать отчетный период.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

1) 0,3 процента в отношении земельных участков:

· отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

· занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

· предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

2) 1,5 процента в отношении прочих земельных участков.

Похожие работы

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... налоговую систему России через призму системы налогов, остальные же взаимосвязанные аспекты будут отодвинуты на второй план. Как известно, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных налогов, региональных налогов (налогов республик в составе Российской Федерации, налогов краев, областей, автономной области, ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

0 комментариев