Навигация

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом

46836

знаков

0

таблиц

0

изображений

3. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

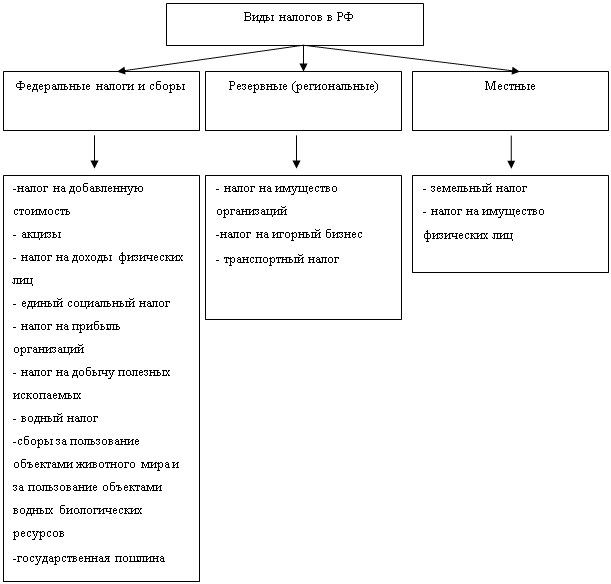

3. Значение и место местных налогов в налоговой системе Российской Федерации 3.1 Роль местных налогов

Налоговым кодексом местных налогов способствует формированию единого экономического пространства на территории России, не затрудняет товародвижение и обеспечивает достижение единых экономических целей и задач равномерного хозяйственного развития территорий.

Налоговый кодекс сократил число местных налогов, что позволило сосредоточить больше внимания на каждом из них, это в свою очередь обеспечило их большую собираемость, повысило результативность налогового контроля за функционированием системы местного налогообложения.

Введение местных налогов и сборов преследовало цель пополнить доходы источники местных бюджетов, способствовать их балансированию и обеспечивать социально – хозяйственные потребности городов, районов и других административно – территориальных единиц. В достижении этих целей и заключается роль местных налогов и сборов. Как показала налоговая практика, с данной ролью система местного самоуправления справляется. Хотя поступления местных налогов и сборов в местные бюджеты не очень велики, они являются одним из источников поступления денежных средств в бюджет.

Типичным местным налогом является земельный налог.

Целью введения платы за землю является стимулирование рационального использования, охраны и освоения земель, повышения плодородия почв, выравнивание социально – экономических условий хозяйствования на землях разного качества, обеспечения развития инфраструктуры в населенных пунктах, формирование специальных средств финансирования этих мероприятий.

В настоящее время роль земельного налога повышается. Это связано с решением проблем земельной собственности. Именно налоговым и бюджетным законодательством регулируется распределение как доходных, так и расходных полномочий субъектов Российской Федерации и муниципальных образований. Понятно, сколько есть финансовых ресурсов, на столько мы себе можем позволить на территориях выполнение тех или иных социальных задач. Формирование законодательства активно происходило в Государственной Думе прошлого созыва и органично продолжается сегодня. Прошлой Государственной Думой был принят и вступил после подписания Президентом Бюджетный кодекс Российской Федерации. Государственная Дума заканчивает принимать пакет законов или отдельных глав Налогового кодекса. Принятие Налогового кодекса – это, прежде всего, для того, чтобы оптимизировать налоги, для того, чтобы понятно и прозрачно выстраивались взаимоотношения налогоплательщиков и налоговых органов. И одна из главных задач – это снижение налогового бремени на реальный сектор экономики. Не должно произойти снижение доходной части бюджета всех уровней, потому что снижение налогового бремени прежде всего должно нам дать рост экономики и расширение налогооблагаемой базы. Бюджетное законодательство также в ближайшее время претерпит свое изменение. Есть законодательные инициативы и депутатов Государственной Думы. Готовит большую, я бы назвал, законодательную инициативу и Правительство, которая серьезно изменит Бюджетный кодекс Российской Федерации. Я полагаю, все мы станем участниками этого процесса и именно своими поправками и предложениями, которые будут высказаны или на подобных семинарах, или на иных форумах.

3.2 Местные налоги и местный бюджетРегиональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, так же важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно – правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно – директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании – это отчислением от федеральных налогов.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Местные налоги способствуют увеличению местного бюджета.

Местные налоги и сборы, устанавливаемые местными органами государственной власти в соответствии с законодательством РФ и республик в составе РФ.

Рост объема государственных закупок увеличивает равновесный уровень выпуска продукции, причем прирост этот равен величине государственных закупок, умноженной на величину мультипликатора. Налогообложение в свою очередь сокращает размер потребительских доходов и соответственно расходов. Так как мультипликатор равен 1 (1 – предельная склонность к потреблению), то совокупный спрос при увеличении налогов уменьшится на величину, равную произведению предельной склонности к потреблению и суммы сокращения располагаемого дохода. Таким образом мы получаем знаменитый эффект действия мультипликатора сбалансированного бюджета. Мультипликатор сбалансированного бюджета устанавливает, что прирост правительственных расходов, сопровождаемый равным по величине приростом налогов, имеет своим результатом увеличение выпуска продукции. То есть сбережения, являющиеся главным источником финансирования увеличения расходов правительства через механизм внутреннего госдолга, пускаются в оборот и тем самым увеличивают совокупный спрос.

Наличие обоснованного бюджетного дефицита не является крамольным злом, но все-таки инициируемый им государственный долг является вещью довольно неприятной. Следовательно, необходимо стремиться без нужды его не раздувать, и по мере возможностей его сокращать. Но когда он (дефицит) есть, его надо финансировать. Эмиссионное финансирование (как прямое кредитование правительства центральным банком, так и скупка им государственных ценных бумаг) в крупных размерах приводит к существенным инфляционным процессам, и не является приемлемым. Чрезмерное же заимствование на внутреннем и внешних рынках тоже приносит здоровью экономики мало пользы, да и ресурсы на этих рынках довольно ограниченны.

На протяжении всего времени проведения реформ были предприняты определенные попытки проведения целенаправленной экономической политики, однако под давлением политических факторов ни одна из них не имела того эффекта, на который можно было бы рассчитывать.

Если в области формирования более-менее рыночного бюджета были достигнуты значительные успехи, то финансирование бюджетного дефицита продолжает желать лучшего. До сих пор проводится кредитование ЦБ и Сбербанком расходов правительства (в некоторые периоды Сбербанк с ЦБ были главными держателями ГКО).

Принят экономически обоснованный курс на снижение расходов правительства на дотационные отрасли, проводятся мероприятия по улучшению исполняемости бюджета, в частности на подходе принятие нового налогового кодекса.

За последние три года было много сделано на пути внедрения здравого бюджетного федерализма.

Существует немало ресурсов для уменьшения дефицита бюджета, как за счет снижения и реструктуризации расходов, так и за счет улучшения собираемости налогов.

Заключение

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем, как я уже упоминал, проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени у предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

Такая тенденция подтверждается тем, что в некоторых странах вообще существует один единственный налог на добавленную стоимость.

В нашей же стране система налогов имеет очень сложную структуру. В ней присутствуют различные налоги, отчисления, акцизы и сборы, которые по сути почти ничем друг от друга не отличаются.

Однако такая масса платежей приводит к тому, что бухгалтерия предприятий очень часто ошибается при отчислениях налогов, в результате чего предприятие платит пени за несвоевременную уплату налога. Такое впечатление, что налоговую систему специально усложняют, чтобы получать пени от налогов.

Кроме того многие законы, в которых установлены ставки налогов, и доходы из которых они отчисляются, очень не однозначно указывают все необходимые элементы налогов. Поэтому спустя несколько месяцев после опубликования Закона (который тоже не всегда можно найти) начинают появляться инструкции Министерства Финансов с разъяснениями того, как этот налог правильно считать.

Еще один недостаток нашей налоговой системы – это ее нестабильность. Налоги вводятся и тут же отменяются, не проработав и года.

Несомненно, вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Поэтому я считаю, что для выхода из кризисного состояния необходимо наладить налоговую систему, что позволит предприятиям работать в нормальных условиях.

Налоги – это отношение собственности, а поскольку именно проблемы собственности вызывают в настоящее время противостояние между ветвями законодательной и исполнительной власти и тем более нет единства мнений и в составе самого правительства и парламента, то к решению чисто экономических проблем примешиваются и политические интересы. Разрешение экономикой политических противоречий требует длительного времени и усилий всех заинтересованных лиц, начиная от верхних эшелонов власти и заканчивая каждым конкретным человеком. Все это свидетельствует о том, что в настоящее время не могут быть созданы налоговые отношения, отвечающие мировым стандартам. Более того, они не могут быть идентичны этим стандартам, поскольку каждой стране присущи свои индивидуальные особенности политического и экономического развития.

Все вышесказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-технологическому совершенствованию производства, сбалансированию экономических интересов, укреплению всех форм собственности.

Наша страна постепенно продвигается к демократическому обществу с социально ориентированной экономикой. В новых условиях развития изменяется характер государственных расходов, их доля снижается в направлении финансирования народного хозяйства. Предприятия, приобретая все большие экономические свободы, способны самостоятельно решить большинство задач своего хозяйственного развития. Все это способствует формированию такого состава и структуры государственных расходов, которые позволяют решить в свою очередь три основные задачи:

Финансирование потребностей социально незащищенных слоев населения; обеспечение потребностей фундаментальных научных исследований; финансирование систем управления и обороны страны в пределах разумной достаточности.

Однако, переходный период к рынку требует специфических затрат, обеспечивающих структурную переориентацию предприятий и отраслей, поддержание территориальных пропорций хозяйствования, предотвращение последствий неминуемо наступающей безработицы, поддержание резко снижающегося уровня жизни незащищенных слоев населения. Все выше названные следствия ломки старых политических и экономических устоев в нашей стране являются исходной основой, предопределяющим условием для отработки оптимального уровня налогообложения:

Сокращение государственных расходов до оптимального уровня за счет отмены различного рода финансовых вливаний в неэффективные предприятия и отрасли и выделение федеральных бюджетных кредитов тем регионам, которые обеспечивают поступательное продвижение к рынку и рост благосостояния граждан; создание налоговой системы, стимулирующей развитие экономического базиса, а это – снижение налогового бремени для предприятий – производителей конкурентоспособных товаров, услуг; государственное стимулирование инвестиций различными методами (ценообразование, кредитование, валютное финансирование и др.).

Список литературы

1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г., 5 апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября, 2, 29 ноября, 28, 29, 30 декабря 2004 г., 18 мая, 3, 6, 18, 29, 30 июня, 1, 18, 21, 22 июля, 20 октября, 4 ноября, 5, 6, 20, 31 декабря 2005 г., 10 января, 2, 28 февраля, 13 марта 2006 г.)

2. Блюменфельд В. Большие проблемы малого бизнеса: Экономика и жизнь, 2003. - 568 с.

3. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России. Учебник. – М.: ТЕИС, 2005. - 564 с.

4. Касьянова Г.Ю. Учет-2005: бухгалтерский и налоговый, Москва: Издательско-консультационная компания «Статус-Кво», 2005

5. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – 2-е изд., доп. – М.: Финансы и статистика, 2003. - 567 с.

6. Макальская М.Л. Бухгалтерский учет и налогообложение на малых предприятиях, справочное пособие: Москва: АО «ДИС», 2004. - 684 с.

7. Налоги РФ. Сборник нормативных документов – Москва, 2006.

8. Налоги: Учеб. пособие / Под ред. Д.Г. Черника. – 2-е изд., переработанное и доп. – М.: Финансы и статистика, 2004.-588 с.

9. Прудников В.М. Налоговая система РФ: Сборник нормативных документов, М: ИНФРА-М, 2006.

10. Юткина Т.Ф. Налоги и налогообложение: Москва, ИНФРА-М, 2005.-726 с.

Похожие работы

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... налоговую систему России через призму системы налогов, остальные же взаимосвязанные аспекты будут отодвинуты на второй план. Как известно, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных налогов, региональных налогов (налогов республик в составе Российской Федерации, налогов краев, областей, автономной области, ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

0 комментариев