Навигация

Розрахуємо вартість нового обладнання

26692

знака

6

таблиц

0

изображений

1. Розрахуємо вартість нового обладнання.

Таблиця 2. Розрахунок вартості нового обладнання

| Показники | Значення |

| Ціна нового устаткування без ПДВ, грн. | 34400 |

| Транспортні витрати, % | 3 |

| Заготівельно-складські витрати, % | 1,7 |

| Монтаж, % | 11 |

| Сума, % | 15,7 |

| Сума, грн. | 5400,8 |

| Вартість обладнання без ПДВ, грн. | 39800,8 |

| Вартість обладнання з ПДВ, грн. (помножити на 1,2) | 47761 |

| Вартість обладнання з ПДВ, тис. грн. | 47,761 |

2. Розрахуємо необхідні інвестиції на поповнення обігових коштів, оскільки передбачається збільшення обсягу продукції з 85 до 110 тонн.

Вважаємо, що сума обігових коштів підприємства повинна збільшуватись пропорційно до збільшення обсягу виробництва. За даними балансу обігові кошти складали 6850000 грн. За звітністю обсяги виробництва склали 92575000 грн. За проектом очікується приріст обсягів виробництва в натуральному виразі 110 – 85 = 25 тонн за базисною ціною 9150 грн. /т. Цей обсяг становитиме:

Приріст обсягу виробництва у вартісному виразі за базисною ціною = 9150 * 25 = 228750 (грн)

Визначимо приріст обігових коштів:

Складаємо пропорцію:

92575000 грн. (ОВ за звітністю) – 6850000 (обігові кошти)

228750 (приріст обсягу виробництва) – ![]() .

.

Приріст обігових коштів пропорційно приросту обсягу виробництва = 228750 * 6850000 / 92575000 = 16926,14 (грн)

3. Витрати на демонтаж – 5 % від початкової вартості обладнання, яке буде демонтуватись:

Д = 33130 * 0,05 = 1656,5 грн.

4. Комплекс обладнання, яке демонтується можна реалізувати:

а) частину як металобрухт: 9 тонн за ціною 1200 грн. /т. В результаті підприємство поверне собі кошти (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації демонтованого обладнання як металобрухт = 9 * 1200 *0,75 / 1,2 = 6750 грн.

б) іншу частину обладнання реалізуємо іншому підприємству за ціною, що відповідає залишковій вартості. В результаті підприємство отримає (за вирахуванням ПДВ = 20 % та податку на прибуток підприємств = 25 %):

Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству = 10650 * 0,75 / 1,2 = 6656,25 грн.

Загальна сума надходжень від ліквідації обладнання становитиме 6750 + 6656,25 = 13406,25 грн.

5. Визначимо загальну суму інвестиційних витрат:

Інвестиційні витрати = 47760,96 + 1656,5 + 16926,14 + 10650 – 13406,25 (грн).

Таблиця 3. Зведена таблиця із результатами розрахунку

| Показники | Одиниця виміру | Числове значення |

| Вартість нового обладнання (нові капіталовкладення) без ПДВ | грн | 39800,8 |

| Вартість нового обладнання (нові капіталовкладення) з ПДВ | грн | 47760,96 |

| Необхідні витрати на демонтаж | грн | 1656,5 |

| Приріст обсягу виробництва у натуральному виразі | тонн | 25 |

| Приріст обсягу виробництва у вартісному виразі за базисною ціною | грн | 228750 |

| Приріст обігових коштів пропорційно приросту обсягу виробництва | грн | 16926,14 |

| Чистий прибуток від реалізації демонтованого обладнання як металобрухт | грн | 6750 |

| Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству | грн | 6656,25 |

| Загальний чистий прибуток від реалізації демонтованого обладнання | грн | 13406,25 |

| Інвестиційні витрати | грн | 63587,35 |

Відповідь: нові капіталовкладення з ПДВ становлять 47760,96 грн., інвестиційні витрати – 63587,35 грн.

ЗАДАЧА 2

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

· чистий приведений доход;

· індекс (коефіцієнт) доходності;

· індекс (коефіцієнт) рентабельності;

· період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

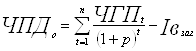

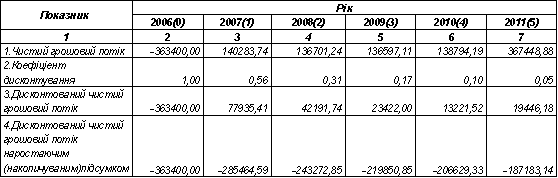

Чистий приведений дохід (чиста теперішня вартість) при одноразовому вкладанні інвестиційних витрат (ЧПДо) визначається так:

,

,

де ![]() – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

– сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

![]() ,

,

де ![]() – сума чистого додаткового прибутку, що очікується, грн.;

– сума чистого додаткового прибутку, що очікується, грн.;

![]() – приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t – період життєвого циклу проекту;

n – кількість періодів в загальному розрахунковому періоді t ;

р – ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД![]()

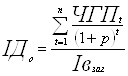

Індекс (коефіцієнт) доходності при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

,

,

де ІДо – індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД![]()

Період окупності може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

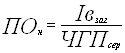

Недисконтований показник періоду окупності (ПОн) визначається статичним методом і розраховується за наступною формулою:

,

,

де ![]() – середньорічна сума чистого грошового потоку за період експлуатації проекту.

– середньорічна сума чистого грошового потоку за період експлуатації проекту.

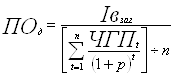

Дисконтований показник періоду окупності (ПОд) визначається за наступною формулою:

.

.

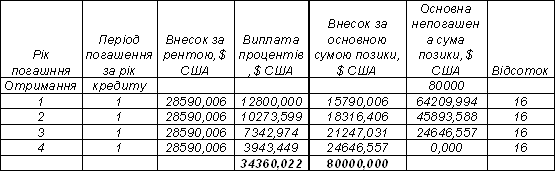

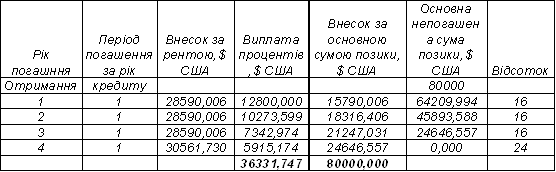

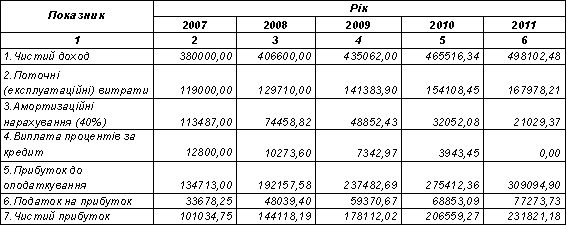

Таблиця 4. Вихідні дані для розрахунку

| Показники | Одиниця вимірювання | Значення |

| 1. Повні витрати 1 т продукції: | ||

| базисний варіант | грн. | 7680 |

| проектний варіант | грн. | 7046 |

| 2. Оптово-відпускна ціна продукції: | ||

| базисний варіант | грн. /т | 9110 |

| проектний варіант | грн. /т | 9115 |

| 3. Обсяги виробництва: | ||

| базисний варіант | т/рік | 85 |

| проектний варіант | т/рік | 105 |

| 4. Інвестиційні витрати | грн. | 65800 |

| 5. Амортизаційні відрахування у витратах на 1т продукції: | ||

| базисний варіант | грн. | 33,7 |

| проектний варіант | грн. | 87,9 |

| 6. Ставка дисконту | % | 21 |

| ставка дисконту | коефіціент | 0,21 |

| 6а. Коефіціент дисконтування | коефіціент | 1,21 |

| 7. Життєвий цикл проекту | років | 5 |

| 8. Додатковий прибуток за рік | грн. | 95695 |

| Додатковий чистий прибуток за рік | грн. | 71771,25 |

| 9. Приріст амортизації за рік | грн. | 6365 |

| 10. Чистий грошовий потік за рік | грн. | 78136,25 |

Похожие работы

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... для другого року для третього року Аналогічні розрахунки проводяться за проектом №2. Показник ЧТС може бути використаний не лише для порівняльної оцінки ефективності інвестиційних проектів, але і як критерій доцільності їх реалізації. Проект, по якому ЧТС є негативною величиною або дорівнює нулю, відкидається інвестором, оскільки не принесе йому додатковий прибуток на вкладений кап ...

... й розподілу прибутку некомерційні організації змушені підбудовуватися під інтереси спонсорів, програми благодійних фондів, політикові піклувальників і т.д. 1.3 Аналіз соціальних аспектів розробки інвестиційних проектів Ефективність - співвідношення отриманого ефекту й зроблених витрат: , де Е − ефективність; Э − отриманий ефект або результат (грн.); З − витрати, пов' ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев