Навигация

Розраховуємо чистий грошовий потік

26692

знака

6

таблиц

0

изображений

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ДП = Ппроект – Пбазис = (Цпроект – ПВпроект) * ОВпроект – (Цбазис – ПВбазис) * ОВбазис = (9115 - 7046) * 105 – (9110 - 7680) * 85 = 95695 (грн)

ДПч = 95695 * 0,75 = 71771,25 (грн)

ДА = Апроект – Абазис = 87,9 * 105 – 33,7 * 85 = 6365 (грн)

ЧГП = 71771,25 + 6365 = 78136,25 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

2. Оцінка ефективності (доцільності) проекту.

Чистий приведений доход (ЧПД)

Для розрахунку цього показника на практиці використовують коефіцієнт дисконтування – бt= 1/(1+р)t, тоді ЧПД розраховується за формулою:

![]() .

.

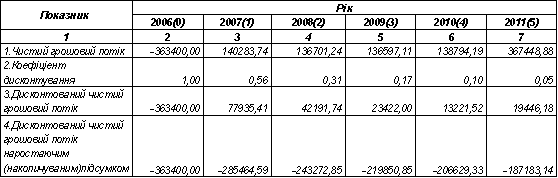

Розрахунок зведемо в таблицю.

Таблиця 5. Розрахунок чистого приведеного доходу (у грн)

| Показники | Роки | Всього | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1. Інвестиції | 65800 | 65800 | |||||

| 2. Чистий грошовий потік | 0 | 78136,25 | 78136,25 | 78136,25 | 78136,25 | 78136,25 | 390681,3 |

| 3. Коефіціент дисконтування | 1 | 0,8264 | 0,6830 | 0,5645 | 0,4665 | 0,3855 | не вирахо-вується |

| 4. ЧГП дисконтований | 0 | 64575,4132 | 53368,11 | 44105,88 | 36451,14 | 30124,91 | 228625,4 |

| 5. Кумулятивний потік | -65800 | -1224,5868 | 52143,52 | 96249,4 | 132700,5 | 162825,4 | не вирахо-вується |

ЧПД = 162825,4 грн. ЧПД більший від 0 – проект можна рекомендувати до впровадження.

Таблиця 6. Розрахунок показників ефективності впровадження проекту

| Показники | Значення |

| Чистий приведений дохід | 162825,4 |

| Індекс (коефіціент) доходності | 3,4746 |

| Середній чистий грошовий потік за рік недисконтований | 78136 |

| Період окупності недисконтований | 0,8421 |

| Середній чистий грошовий потік за рік дисконтований | 45725 |

| Період окупності дисконтований | 1,4390 |

Індекс (коефіцієнт) доходності

228625,4 / 65800 = 3,4746 (грн/грн)

Тобто з 1 грн. інвестицій ми отримаємо 3,4664 грн. дисконтованого чистого грошового потоку за весь період життєвого циклу проекту. ІД більший одиниці. Інвестування є доцільним.

Період окупності

а) недисконтований:

65800 / 78136 = 0,8421 (років);

б) дисконтований:

65800 / 45725 = 1,4390 (років)

Отже, недисконтований період окупності складає 0,8421 року, а дисконтований період окупності – 1,4390 року. І 0,8421, і 1,4390 менше 5 років. Отже, період окупності в межах життєвого циклу проекту.

Висновок: за показниками чистого приведеного доходу, періоду окупності та індексу доходності проект можна рекомендувати до впровадження.

Список використаної літератури

1 Міжнародний фінансово-інвестиційний менеджмент: Конспект лекцій для студ. спец. 7.050206, 8.050206 "Менеджмент зовнішньоекономічної діяльності", 8.050206.01 "Менеджмент митної системи" всіх форм навчання. – К. : НУХТ, 2009. – 83 с.

2 Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – 31 с.

3 http//:www.djerelo.com/index.php?option=com_content&task=view&id=3639&I

4 http//:www.djerelo.com/index.php?option=com_content&task=view&id=3638&I

5 Конспект лекцій, тема 5: «Управління реальними інвестиціями підприємства. Вибір інвестиційних проектів та формування програми реальних інвестицій», 46 с.

[1] Конспект лекцій, тема 5: «Управління реальними інвестиціями підприємства. Вибір інвестиційних проектів та формування програми реальних інвестицій», с. 45.

[2] Там же, с.45.

[3] Конспект лекцій, тема 5: «Управління реальними інвестиціями підприємства. Вибір інвестиційних проектів та формування програми реальних інвестицій», с. 46.

[4] Там же, с. 46.

[5] Там же, с. 46.

[6] Конспект лекцій, тема 5: «Управління реальними інвестиціями підприємства. Вибір інвестиційних проектів та формування програми реальних інвестицій», с. 47.

[7] Там же, с. 47.

[8] Там же, с. 47.

[9] Конспект лекцій, тема 5: «Управління реальними інвестиціями підприємства. Вибір інвестиційних проектів та формування програми реальних інвестицій», с. 47.

[10] Там же, с. 48.

[11] Там же, с. 48.

[12] Конспект лекцій, тема 5: «Управління реальними інвестиціями підприємства. Вибір інвестиційних проектів та формування програми реальних інвестицій», с. 48.

[13] http//:< www.djerelo.com/index.php?option=com_content&task=view&id=3638&I >

[14] Там же.

[15] Там же.

[16] Там же.

[17] http//:< www.djerelo.com/index.php?option=com_content&task=view&id=3638&I >

[18] Там же.

[19] Там же.

[20] Там же.

[21] Там же.

[22] Там же.

[23] http//:< www.djerelo.com/index.php?option=com_content&task=view&id=3638&I >

[24] Там же.

[25] Там же.

[26] Там же.

[27] Там же.

[28] Там же.

[29] http//:<www.djerelo.com/index.php?option=com_content&task=view&id=3639&I>

[30] Там же.

[31] Там же.

[32] Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – с. 24.

Похожие работы

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... для другого року для третього року Аналогічні розрахунки проводяться за проектом №2. Показник ЧТС може бути використаний не лише для порівняльної оцінки ефективності інвестиційних проектів, але і як критерій доцільності їх реалізації. Проект, по якому ЧТС є негативною величиною або дорівнює нулю, відкидається інвестором, оскільки не принесе йому додатковий прибуток на вкладений кап ...

... й розподілу прибутку некомерційні організації змушені підбудовуватися під інтереси спонсорів, програми благодійних фондів, політикові піклувальників і т.д. 1.3 Аналіз соціальних аспектів розробки інвестиційних проектів Ефективність - співвідношення отриманого ефекту й зроблених витрат: , де Е − ефективність; Э − отриманий ефект або результат (грн.); З − витрати, пов' ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев