Навигация

Статические методы оценки инвестиций

30622

знака

0

таблиц

0

изображений

2 Статические методы оценки инвестиций

а) метод оценки инвестиций исходя из срока окупаемости. Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости.

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся ровными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Срок окупаемости инвестиций — это период времени, который требуется для возвращения вложенной денежной суммы (без дисконтирования). Иначе можно сказать, что срок окупаемости инвестиций - период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных проектов. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически оправданным для реализации проекта.

Критерий целесообразности реализации инвестиционного проекта определяется тем, что длительность срока окупаемости инвестиционного проекта оказывается меньшей в сравнении с экономически оправданным сроком его окупаемости.

Срок окупаемости инвестиционного проекта может быть определен по формулам 1.

Т =

![]() Т

Т![]() или Т=

или Т= ![]()

![]() Т

Т![]() (1)

(1)

где Т - срок окупаемости инвестиционного проекта, лет;

П![]() — чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

— чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

К - полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, руб.;

Т![]() - экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы или инвестором, лет;

- экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы или инвестором, лет;

А - амортизационные отчисления на полное восстановление основных средств в расчете на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

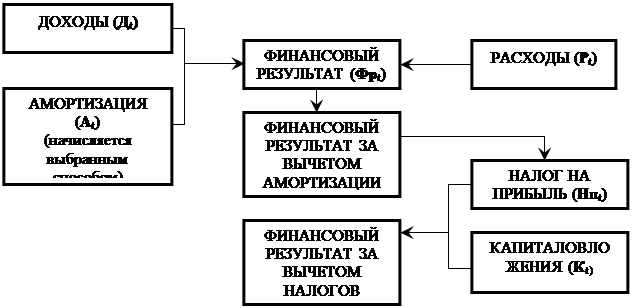

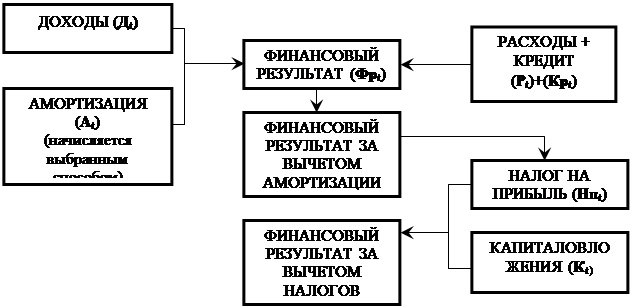

Дч = П![]() +А— чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

+А— чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

Формула 1 применяется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций.

Чистая прибыль определяется по формуле 2

П![]() = П • (1 - Н), (2)

= П • (1 - Н), (2)

где П — прибыль в первый год реализации инвестиционного проекта при равномерном поступлении доходов, руб.;

Н — норматив налога на прибыль в долях единицы.

Доход в данном случае трактуется как сумма прибыли и амортизации на полное восстановление.

В экономической литературе западноевропейских стран и США отмечены как преимущества, так и недостатки метода оценки инвестиций исходя из срока их окупаемости, без дисконтирования. Эти преимущества метода окупаемости инвестиций заключаются в том, что:

• он прост в применении;

• в расчет срока окупаемости принимается экономически оправданный срокиспользования инвестиционного проекта;

• нет необходимости использовать метод дисконтирования, что позволяет увязать денежные потоки с данными бухгалтерского учета и отчетности.

Преимущество метода окупаемости заключается в том, что он является приблизительной мерой риска, когда неопределенной может быть только продолжительность существования проекта. Шансы того, что данные инвестиции принесут прибыль тем выше, чем короче период их окупаемости.

Недостатки метода окупаемости заключаются в следующем: Во-первых, он не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости. Поэтому при использовании этого метода как инструмента для принятия управленческих решений не учитываются другие возможные варианты, рассчитанные на более длительный срок окупаемости и требующие больших капитальных вложений. В учет принимаются лишь те проекты, которые обеспечивают быстрый возврат инвестиций. Данный недостаток, как отмечено выше, можно устранить, если руководство фирмы будет располагать информацией об общей продолжительности использования инвестиционного проекта.

Во-вторых, существенный недостаток состоит в том, что при использовании метода окупаемости не учитывается фактор времени, т.е. временной аспект стоимости денег, при котором доходы и расходы, связанные с использованием инвестиционного проекта, приводятся к сопоставимости с помощью дисконтирования. Для решения этой проблемы может быть рекомендован метод определения срока окупаемости инвестиций с учетом их дисконтирования.

В третьих, еще один и, пожалуй, главный недостаток метода оценки эффективности инвестиционных проектов, исходя из срока их окупаемости состоит в субъективности подхода руководителей фирм или инвесторов к определению экономически оправданного периода окупаемости инвестиционного проекта. Один из инвесторов может потребовать установить экономически оправданный срок окупаемости инвестиционного проекта в пять лет; другой — сочтет целесообразным выделить финансовые ресурсы на реализацию инвестиционного проекта лишь в том случае, если срок его окупаемости не превысит трех лет.

Чтобы избежать ошибок при выборе инвестиционного проекта, наряду с методом, основанном на расчете срока окупаемости инвестиций, целесообразно применять метод определения нормы прибыли на капитал.

б)метод оценки инвестиций по норме прибыли на капитал Вторым методом оценки инвестиций без дисконтирования денежных потоков, который применяется в западноевропейских странах и США, является метод с использованием расчетной нормы прибыли, известный под названием “прибыль на капитал”. Сущность этого метода состоит в определении соотношения между доходом от реализации инвестиционного проекта и вложенным капиталом (инвестициями на реализацию проекта), или в расчете процента прибыли на капитал.

Одна из методических сложностей в понимании метода расчета нормы прибыли на капитал заключается в том, что в западноевропейских странах существует несколько методов определения понятий “доход” и “вложенный капитал”. Однако наиболее общим подходом при расчете нормы прибыли на капитал является определение понятия “доход” как суммы прибыли и амортизации. В другом случае при расчете нормы прибыли на капитал в расчет принимается чистый доход, т.е. доход после уплаты налогов и процентов за кредит. В третьем случае в расчет принимается чистая прибыль, т.е. прибыль после вычета налогов и без учета амортизации. Наконец, в четвертом случае под доходом понимается общая масса прибыли.

Как правили, расчет нормы прибыли на капитал может проводиться двумя способами. При использовании первого способа при расчете нормы прибыли на капитал исходят из общей суммы первоначально вложенного капитала, который состоит из затрат на покупку и установку основных средств и увеличения оборотного капитала, требующегося для реализации инвестиций. При использовании второго способа определяется средний размер вложенного капитала в течение всего срока службы инвестиционного проекта. В этом случае учитывается сокращение капитальных вложений в основные средства до их остаточной стоимости. Поэтому для расчета нормы прибыли на капитал можно использовать формулы 3,4:

Н![]() =

=![]() 100 (3)

100 (3)

Н![]() =

= 100 (4)

100 (4)

К![]() =К-И (5)

=К-И (5)

где Нпк- норма прибыли на капитал, %;

![]() Д — сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

Д — сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

Т - срок использования инвестиционного проекта, лет;

К — первоначальные вложения на реализацию инвестиционного проекта, руб.:

К.![]() — остаточная стоимость вложений, руб.;

— остаточная стоимость вложений, руб.;

В экономической литературе отмечается недостаток показателя нормы прибыли на капитал. Он заключается в том, что не учитывается различная стоимость денег (прибыли) в зависимости от времени их получения.

И — сумма износа основных средств, входящих в первоначальные вложения, за весь срок использования инвестиционного проекта, руб

Значение нормы прибыли на капитал зависит от способа ее расчета, от методов (вариантов) расчета дохода, а также от норм амортизации.

Другая проблема возникает, когда используется второй способ расчета средней нормы прибыли на капитал. В этом случае первоначальная сумма инвестиций и их остаточная стоимость усредняются. Значение средней инвестиционной стоимости будет изменяться в зависимости от нормы ежегодной амортизации. Наряду с этим, норма прибыли на капитал будет

По нашему мнению, наиболее целесообразно использовать для исчисления нормы прибыли на капитал показатель чистого дохода, т. е. дохода, определенного как сумма амортизации и прибыли за вычетом налога на прибыль.

С учетом высказанных соображений следует признать, что норма прибыли на капитал является важным инструментом контроля за эффективностью инвестиций. Метод оценки инвестиций без применения дисконтирования, дополненный исследованием по классам инвестиций, учетом цели инвестиционного проекта и сравнительным анализом нормы прибыли на капитал предусмотренной в инвестиционном проекте с уровнем, достигнутым в целом по предприятию, находит широкое применение западноевропейских странах. Это свидетельствует о целесообразности его применения и в России.

Похожие работы

... -360 98,5 84,5 Всего по сельско-хозяйственному производству 38131 39052 33961 34427 +4170 +4625 112,3 113,4 Глава 3. Экономическая эффективность инвестиций в материально–техническую базу молочного скотоводства 3.1 Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет» В ФГУП «Племенной завод «Рассвет» имеется 6 ферм для ...

... на рейтинге России. Реализация всех антиинфляционных мероприятий будет способствовать значительному улучшению инвестиционного климата в России. [20.стр. 201] Глава 3. Влияние инфляции на оценку эффективности инвестиции 3.1. Методы оценки эффективности инвестиций В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и ...

... для всего горизонта учета. Однако в будущем она может изменяться в связи с изменением экономических условий; 5. Требует детальных долгосрочных прогнозов. Несмотря на недостатки, показатель NPV признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций. 2. Дисконтированный срок окупаемости Срок окупаемости с дисконтированием – ТОК (период ...

... отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; · изменения фактических условий предоставления займов и кредитов. Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые и реализуемые товары, продукцию и ...

0 комментариев