Навигация

2. Задача 1

Дано: Коэффициент обеспеченности собственными оборотными средствами (Кос) - 0,14. Собственный капитал (Ск) - 3500 млн. руб. Внеоборотные активы (Ва) - 2750 млн. руб.

Определить величину текущих активов (Ос). Назвать нормативное значение Кос.

Решение:

Коэффициент обеспеченности собственными оборотными средствами = [Капитал и резервы (итог раздела III Пассива баланса) - Внеоборотные активы (итог раздела I Актива баланса) + Резервы предстоящих расходов] / Оборотные активы (итог раздела II Актива баланса)

Кос = [Ск - Ва] / Ос

0,14 = 3500 млн. руб. - 2750 млн. руб. / Ос

0,14 = 750 млн. руб. / Ос

Ос = 5357 млн. руб.

Нормативное значение Кос

| № п/п | Наименование отрасли, подотрасли | Код отрасли, подотрасли по ОКОНХ | Коэффициент обеспеченности собственными оборотными средствами - норматив |

| 1 | Промышленность | 10000 | 0,30 |

| В том числе: топливная | 11200 | 0,30 | |

| химическая и нефтехимическая (без химико-фармацевтической) | 13000 | 0,20 | |

| машиностроение и металлообработка | 14000 | 0,20 | |

| станкостроительная и инструментальная | 14200 | 0,20 | |

| тракторное и сельскохозяйственное машиностроение | 14400 | 0,10 | |

| средств связи | 14760 | 0,05 | |

| строительных материалов | 16100 | 0,15 | |

| легкая | 17000 | 0,20 | |

| Государственная приемка продукции в промышленности, государственный надзор и контроль за стандартами и средствами измерений | 19800 | 0,20 | |

| 2 | Сельское хозяйство | 20000 | 0,20 |

| 3 | Транспорт | 51000 | 0,15 |

| 4 | Связь | 52000 | 0,15 |

| В том числе: почтовая связь | 52100 | 0,05 | |

| электро- и радиосвязь | 52300 | 0,15 | |

| 5 | Строительство | 60000 | 0,15 |

| 6 | Торговля и общественное питание | 70000 | 0,10 |

| 7 | Материально-техническое снабжение и сбыт | 80000 | 0,15 |

| 8 | Жилищно-коммунальное хозяйство | 90000 | 0,10 |

| В том числе: газоснабжение | 90214 | 0,30 | |

| непроизводственные виды бытового обслуживания населения | 90300 | 0,10 | |

| 9 | Наука и научное обслуживание | 95000 | 0,20 |

| 10 | Прочие | 0,20 |

3. Задача 2

Дано: остатки готовой продукции на складе на начало планируемого периода (Онгп) - 125 млн. рублей; товарный выпуск (Vтп) - 3500 млн. рублей; объем реализации в IY квартале планируемого года (V4р) - 1500 млн. рублей, норма остатков готовой продукции (Тгп) - 15 дней.

Определить: выручку от реализации продукции в планируемом году (Vпpп).

Решение:

Выручка от реализации продукции (работ, услуг) планируется по формуле:

Vпpп = Онгп + Vтп - Окгп,

где Vпpп - планируемая сумма выручки от реализации продукции;

Онгп - нереализованные остатки готовой продукции на начало планируемого года;

Vтп - выпуск товарной продукции, в планируемом году;

Окгп - остатки нереализованной продукции на конец планируемого периода.

Окгп = 15 дн × 1500 млн. руб. / 90 дн = 250 млн. руб.

Vпpп = 125 млн. руб. + 3500 млн. руб. - 250 млн. руб. = 3375 млн. руб.

Таким образом, в планируемом году выручка от реализации продукции составит 3375 млн. руб.

Список использованных источников

1. Балабанов И. Т. Основы финансового менеджмента: Учеб. пособие. - М.: Финансы и статистика, 2002. - 528 с.

2. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2000. - 768 с.

3. Ронова Г.Н. Финансовый менеджмент / Московский международный институт эконометрики, информатики, финансов и права. - М., 2003. - 107 с.

4. Финансы предприятий: Учебник / Л. Г. Колпина, Т. Н. Кондратьева, А. А. Лапко; Под ред. Л. Г. Колпиной. - Мн.: Выш. шк., 2003. - 336 с.

5. Хотинская Г. И. Финансовый менеджмент: Учеб. Пособие. - М.: Дело и сервис, 2002. - 192 с.

Похожие работы

... основным средств. В процессе воспроизводства основных средств моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер. §2. Методы начисления амортизации в целях налогообложения Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ с 1 января 2002 года устанавливает новый порядок начисления амортизации имущества для целей ...

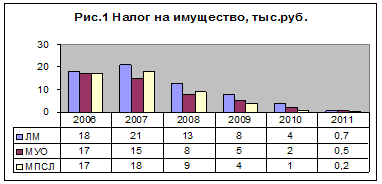

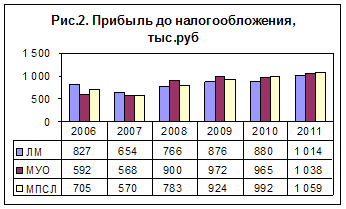

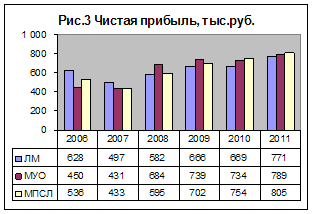

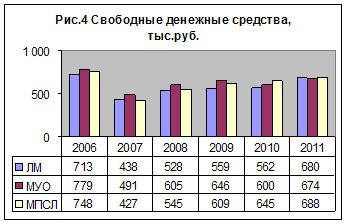

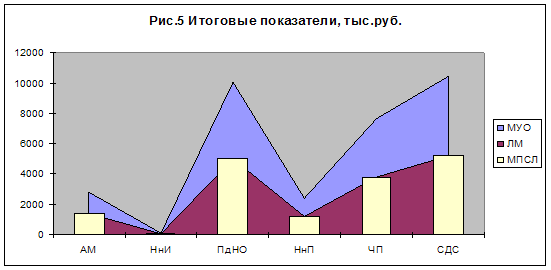

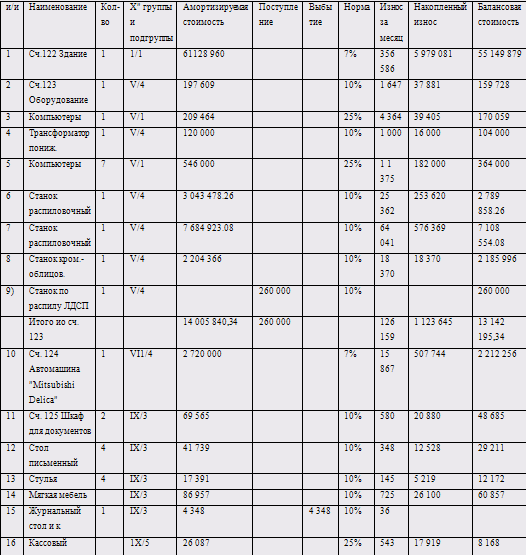

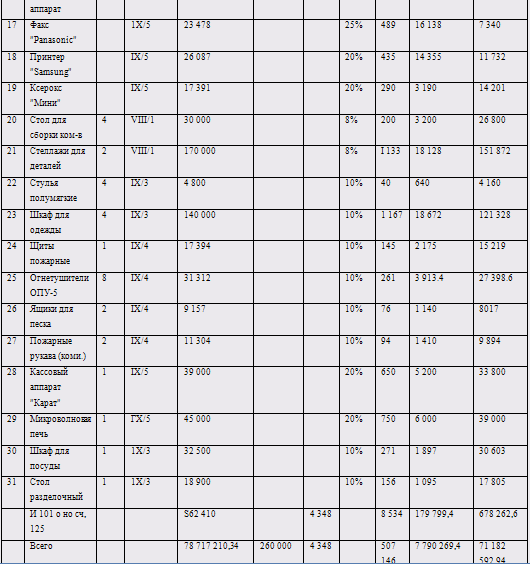

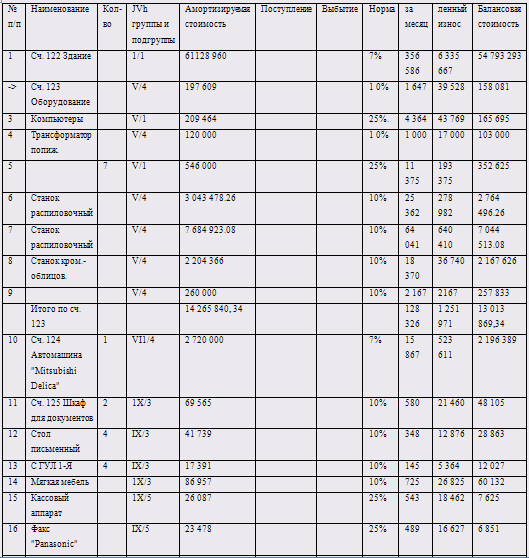

... 2010 = 668940,35+ 197200 =866140,35 руб. СДС 2011 = 771053,14+ 65733,33 =836786,47 руб. 8. Выводы Для анализа рассчитанных показателей трех разных методов начисления амортизации создадим четыре гистограммы с 2006 по 2011 годы по основным показателям: налог на имущество (рисунок 1 /справочно, т.к. чем больше налог на имущество тем соответственно больше остаточная стоимость основных средств/), ...

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... связи с этим использовать его целесообразно только в том случае, если можно заранее точно определить суммарную выработку объектов. ПСБУ четко не определяют дату начала и окончания начисления амортизации основных средств, которые соответственно поступили или выбыли на протяжении года. Соответственно, в случае приобретения объекта на протяжении года амортизация насчитывается с даты введения его в ...

0 комментариев