Навигация

Оценка влияния метода начисления амортизация на основные экономические показатели организации

21728

знаков

3

таблицы

5

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ КОМПЛЕКСНОЙ БЕЗОПАСНОСТИ

Кафедра «Национальная безопасность»

ЭКОНОМИКА ФИРМЫ

Курсовая работа

Расчетно-графическая работа № 1

Тема: «Оценка влияния метода начисления амортизация на основные

экономические показатели организации»

Работа выполнена

(фамилия, имя, отчество)

___________________________

(дата) (подпись)

Проверил:

доцент, кандидат экономических наук

Гуторова Надежда Васильевна

(должность, ученая степень, фамилия, инициалы)

___________________________

(дата) (подпись)

г. Санкт-Петербург

Содержание

1. Исходные данные

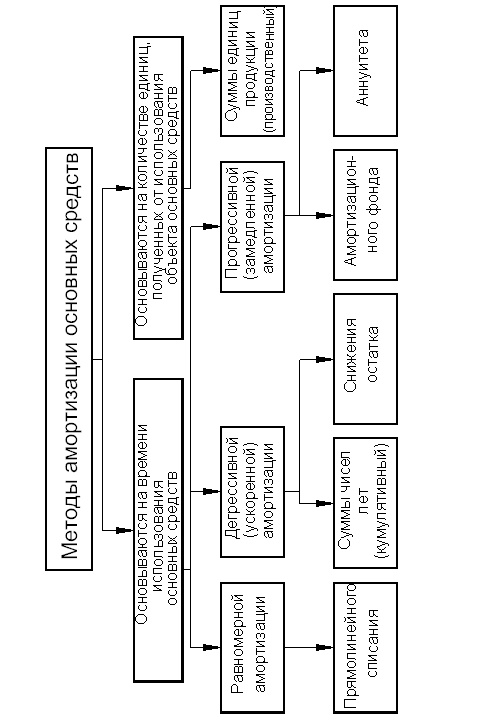

2. Расчет амортизационных отчислений различными методами

3. Расчет остаточной стоимости основных средств при использовании каждого из рассматриваемых методов начисления амортизации

4. Расчет налога на имущества организаций при использовании каждого из рассматриваемых методов начисления амортизации

5. Расчет величины прибыли до налогообложения

6. Расчет чистой прибыли

7. Расчет свободных денежных средств

8. Выводы

Расчетно-графическая работа № 1

Тема: «Оценка влияния метода начисления амортизация на основные экономические показатели организации»

1. Исходные данные

Таблица 1.1

Исходные данные к расчетно-графической работе № 1

| Наименование основного средства | Первоначальная стоимость основного средства (ПС), руб. | Дата приобретения (постройки) | Срок полезного использования (СПИ), лет |

| 1 | 2 | 3 | 4 |

| А | 418 000 | Июнь 2006 | 2 |

| Б | 986 000 | Апрель 2006 | 5 |

Прибыль до налогообложения (без амортизации) – 1081000 руб. в год.

Рассчитаем годовую норму амортизации (НА) по известным значениям сроков полезного использования по основным средствам А и Б по формуле 1.1 для заполнения исходных данных таблицы 1.8:

![]() , (1.1)

, (1.1)

где СПИ – срок полезного использования, определяется в соответствии с Постановлением Правительства РФ № 1 от 01.01.02 (в данной работе указан в исходных данных), лет.

![]()

![]()

Таблица 1.8

Исходные данные к расчетно-графической работе № 1

| Наименова-ние основного средства | Первоначальная стоимость основного средства (ПС), тыс. руб. | Дата приобретения (постройки), а так же дата ввода в эксплуатацию | Дата начала начисления амортиза-ции | Срок полезного использова-ния (СПИ), лет | Дата выбытия | Норма аморти-зации, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А | 418 000 | Июнь 2006 | Июль 2006 | 2 | Июль 2008 | 50% |

| Б | 986 000 | Апрель 2006 | Май 2006 | 5 | Май 2011 | 20% |

Примечания:

- Данные столбцов 1-3,5 заполнены в соответствии с исходными данными варианта работы;

- Столбец 4 введен для удобства расчетов, и данные этого столбца заполнены исходя из правила о том, что амортизация начинает начисляться с первого числа месяца следующего за месяцем ввода основного средства в эксплуатацию;

- Данные столбца 6 определяются исходя из прибавления к значению столбца 3 «Дата приобретения (постройки)» значения столбца 5 «Срок полезного использования». Следует номер к порядковому номеру месяца приобретения основного средства прибавить единицу и нецелую часть СПИ в месячном исчислении (например, при СПИ равном 3,5 следует прибавить 6 месяцев (0,5*12=6)), а к номеру года – целую часть СПИ. Условно днем выбытия будем считать первое число первого месяца, в котором амортизация уже не начисляется. Такой подход вытекает из предположения о том, что в данной работе основное средство вводится в эксплуатацию в месяце следующим за месяцем его приобретения. Или год введения в эксплуатацию + СПИ, а месяц выбытия определяется как месяц следующий за месяцем ввода в эксплуатацию, т.е. по ОС А дата выбытия = июнь 2006 + 1 месяц + 2 года = июль 2008 года;

- Данные столбца 7 определяются исходя из срока полезного использования (СПИ) по формуле 1.1.

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

... связи с этим использовать его целесообразно только в том случае, если можно заранее точно определить суммарную выработку объектов. ПСБУ четко не определяют дату начала и окончания начисления амортизации основных средств, которые соответственно поступили или выбыли на протяжении года. Соответственно, в случае приобретения объекта на протяжении года амортизация насчитывается с даты введения его в ...

... ) у казахстанских компаний, ведущих бухгалтерский учет по национальным правилам учета, появилась возможность применять в бухгалтерском учете следующие методы начисления амортизации основных средств: метода равномерного (прямолинейного) списания стоимости; списания стоимости пропорционально объему выполненных работ (производственный метод); метода уменьшающегося остатка; списания ...

... Рентабельность характеризует эффективность деятельности предприятия. Уровень рентабельности 25-28%. 7. Анализ производственно-хозяйственной деятельности предприятий строительной отрасли Экономическая эффективность использования реальных инвестиций характеризуется следующими показателями: 1 Производительность труда - это эффективность затрат труда в процессе производства. Сущность роста ...

0 комментариев