Навигация

Система коэффициентов, характеризующих качество кредитного портфеля

19392

знака

0

таблиц

0

изображений

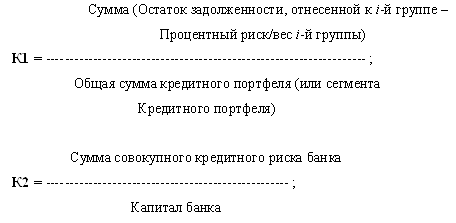

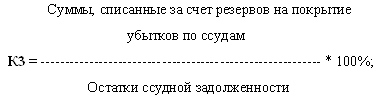

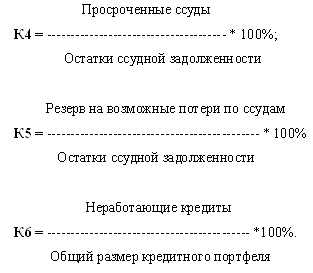

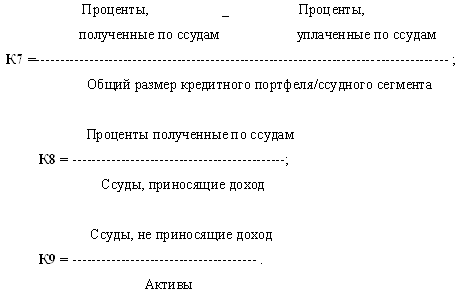

2. Система коэффициентов, характеризующих качество кредитного портфеля

Контроль за уровнем кредитных рисков осуществляется также посредством установления Банком России обязательных экономических нормативов. Банки рассчитывают и представляют ежемесячную отчетность о выполнении нормативов, регулирующих кредитные риски, в соответствии с Инструкцией Банка России № 10 «Об обязательных нормативах банков».

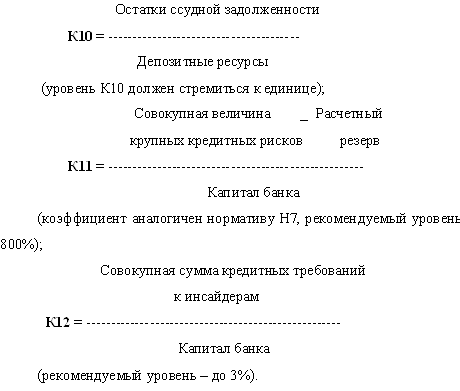

1. Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) устанавливается в процентах от собственных средств (капитала) банка.

Расчет норматива осуществляется по формуле:

![]() (1)

(1)

где Крз – совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам (в том числе по межбанковским), размещенным депозитам (в том числе по межбанковским), учтенным векселям, займам, по кредитам и депозитам в драгоценных металлах и суммы, не взысканные банком по своим гарантиям. Указанные требования включаются в расчет с учетом степени риска.

Максимально допустимое значение норматива Н6 устанавлявается в размере 25%.

2. Максимальный размер крупных кредитных рисков (Н7) устанавливается как процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) банка.

Расчет крупного кредитного риска осуществляется по формуле:

![]() (2)

(2)

где Кскр – совокупная величина крупных кредитных рисков.

Максимально допустимое значение норматива Н7 устанавливается в размере 800%.

3. Максимальный размер кредитного риска на одного акционера (участника) (Н9) определяется как отношение значения показателя Кра к собственным средствам (капиталу) банка.

![]() (3)

(3)

где Кра – значение показателя Крз в отношении тех акционеров (участников), вклад (доля) которых в уставный капитал банка превышает 5% от его зарегистрированной Банком России величины.

Максимально допустимое значение норматива Н9 устанавливается а размере 20%.

4. Совокупная величина кредитных рисков на акционеров (участников) банка (Н9.1) определяется как суммарное значение кредитных рисков (Крз) по всем акционерам (участникам), вклад (доля) которых в уставный капитал банка превышает 5% его зарегистрированной Банком России величины.

Максимально допустимое значение норматива Н9.1 устанавливается в размере 50%.

5. Максимальный размер кредитов, займов, предоставленных своим инсайдерам (Н10), а также гарантий и поручительств, выданных в их пользу:

![]() (4)

(4)

где Кри – совокупная сумма требований банка (включая забалансовые), взвешенные с учетом риска, в отношении инсайдера и связанных с ним лиц.

Максимально допустимое значение Н10 на одного инсайдера и связанных с ним лиц – 2%.

6. Совокупная величина кредитов и займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу (Н10.1), не может превышать 3% собственных средств (капитала) банка. Нормативы Н9, Н9.1, Н10 исключены из числа обязательных.

3. Повышение качества кредитного портфеля

Одним из важнейших инструментов минимизации кредитного риска является постоянный мониторинг финансовой деятельности клиента. Банки следят за заемщиками для того, чтобы удостовериться в благополучности их финансового положения и в выполнении ими условий кредитного договора; а также для поиска новых возможностей делового сотрудничества. Цель постоянного мониторинга состоит в обнаружении возможных затруднений с погашением кредита. Это необходимо сделать на ранней стадии для того, чтобы максимально увеличить эффект от корректирующих действий банка и снизить его убытки. Наблюдение за кредитами особенно важно на этапе их погашения или когда они становятся просроченными, или же в случае нарушения установленных кредитным договором условий минимальной суммы залога или величины финансовых коэффициентов.

После того, как кредит был предоставлен, в целях минимизации кредитного риска должны быть предприняты меры для предотвращения убытков по нему. Документация по кредиту должна обеспечивать доступ банка к любой финансовой информации о клиенте; она должна быть подготовлена в течение определенных промежутков времени и проаудирована приемлемыми для банка аудиторами. Документация по кредиту должна также содержать условия, дающие банку право проверять отчетность клиента, или, по крайней мере, дающие банку доступ к разъяснениям (клиента) по его финансовой отчетности.

Системы раннего выявления проблемных кредитов очень сложно разработать и человеческий фактор является одной из самых серьезных помех. Поэтому банки делают периодические, независимые и объективные обзоры кредитов отделами внутреннего аудита с тем, чтобы они выявили упущенные или скрытые сотрудниками кредитного отдела признаки проблемности кредитов. Проверки, проводимые органами надзора и регулирования, также очень часто выявляют незамеченные проблемные кредиты. В процессе эффективного управления кредитными рисками, первым выявителем проблемных кредитов является система внутреннего контроля банка.

Независимо от того, являются ли признаки проблемности кредита финансовыми или нефинансовыми, они должны насторожить сотрудников кредитного отдела банка. Раннее их выявление позволяет выиграть время на сбор необходимой информации и разработку стратегии. Каких-то универсальных мер здесь не существует; все зависит от конкретного кредита. Эффективные предприятия сами справляются со своими спадами и проблемами. У компаний с более низким уровнем эффективности возникают в этой связи более сложные проблемы. Когда сотрудник кредитного отдела замечает признаки ухудшения кредита, он должен предпринять следующие меры:

- проанализировать проблемы заемщика;

- проконсультироваться с сотрудниками отдела, занимающимися проблемными кредитами или руководством;

- дать кредиту более низкую классификацию и прекратить отражение процентов по кредиту в доходах банка;

- собрать информацию о том, где еще банк может столкнуться с риском в работе с данным клиентом;

- ежедневно следить за счетом клиента на предмет возникновения овердрафта;

- просмотреть всю кредитную документацию, гарантии, векселя, обеспечения, ипотеку;

- изучить возможность получения обеспечения (в случае, если кредит необеспечен);

- выработать план корректирующих мер.

Обычно банки стараются помогать заемщикам в решении их финансовых проблем, но это нужно делать очень осторожно. С одной стороны, банки стараются защитить свои активы и в процессе этого могут повлиять на решения руководства заемщика или даже заставить его принять то или иное решение. Клиенты же, с другой стороны, могут либо потребовать невмешательства в их дела, либо же приветствовать конструктивный совет. С юридической точки зрения, совет - это рекомендация, предоставляемая банком клиенту.

Четкое управление портфелем кредитов требует постоянного наблюдения за всеми видами рисков: географическим, секторным, риском заемщика, группы заемщиков. Ежемесячно должны подготавливаться соответствующие отчеты. Главная цель при этом - избежание избыточной концентрации кредитов посредством их диверсификации.

Управление кредитным портфелем банка в целом задача существенно более сложная, так как количество кредитных продуктов в Банке может достигать десятков тысяч, а по объему - десятков миллионов долларов США. Тем не менее, для управления кредитным портфелем целесообразно использовать:

- лимит объема кредитных операций;

- лимит риска кредитного портфеля Банка;

- лимит уполномоченного лица.

Предлагаемый перечень лимитов не должен расцениваться как окончательный. Практика кредитования показывает, что лимиты формируются исходя из текущих потребностей банка. Так, например, могут быть разработаны и внедрены лимиты на кредитование отдельных отраслей экономики, регионов и ряд других.

Контроль за разветвленной системой лимитов потребуется от банка организации соответствующей службы и расходов на ее содержание. Однако как показывает опыт многих зарубежных банковских институтов затраты на создание и содержание подразделений, разрабатывающих систему лимитирования и контроля за ней, позволяют сократить потери от кредитования до 50-80% от уровня, когда подобного подразделения не существовало.

Заключение

Кредитная политика, проводимая современными коммерческими банками, находится под влиянием многих факторов, определяемых особенностями экономической и политической ситуации в России. Под влиянием этих же факторов складываются и особенности механизма кредитования и выстраивания кредитных отношений банков и заемщиков, которые со временем и изменением экономических условий развиваются и приобретают новые особенности.

Кредитный портфель – это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. Поэтому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяют менеджерам банка управлять его ссудными операциями. Сбалансированное управление кредитным портфелем позволяет оптимизировать его структуру, обеспечивающую максимальный уровень доходности при заданном уровне риска.

Можно выделить ряд направлений совершенствования управления кредитными рисками. Например, можно отметить развитие информационных технологий и осознание возможностей применения достижений теории инвестиций. Наиболее эффективным и доступным средством управления кредитным риском является ограничение кредитных операций или их лимитирование. Лимитирование должно обеспечивать проведение планового регулирования кредитного портфеля банка, его величины, динамики и структуры. Управление кредитным риском можно рассматривать с двух сторон: со стороны конкретной кредитной сделки и кредитного портфеля банка в целом, следовательно, и лимиты могут устанавливаться на разнообразные значения единичного кредита или кредитного портфеля.

Список использованной литературы

1. Банки и банковское дело / Под ред. И.Т. Талабанова. – СПб.: Питер, 2005. – 256 с.

2. Банковское дело: управление и технологии: учебник для студ. вузов, обуч. по спец. 060400 "Финансы и кредит"/ ред. А. М. Тавасиев. - 2-е изд., перераб. и доп. - М.: ЮНИТИ, 2005. - 671 с.

3. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко / под ред. О.И. Лаврушина. – М.: КНОРУС, 2005. – 256 с.

4. Ермасова Н.Б. Управление кредитными рисками в банковской сфере / Н.Б. Ермасова // Финансы и кредит. – 2004. - № 4 (142). – с. 16 – 20.

5. Тихомирова Е.В. Кредитные операции коммерческих банков / Е.В. Тихомирова // Деньги и кредит. – 2003. - № 9. – с. 39 – 46.

Похожие работы

... кредитного портфеля для своевременного информирования руководства банка об отступлениях от стратегии кредитования и формирования объективной управленческой информации. При построении банками систем управления качеством кредитного портфеля необходимо соответствующее методологическое обеспечение, в том числе, со стороны органа банковского надзора. Актуальность в разработке методологии управления ...

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев