Понятия кредитного портфеля и его качества

Система элементов оценки качества кредитного портфеля

Функции и основные элементы системы управления кредитным портфелем банка

Анализа – оценки деятельности банка в сфере кредитования; сопоставления фактически достигнутых результатов в кредитовании с прогнозными значениями

Современные подходы к управлению качеством кредитного портфеля

Анализ качества кредитного портфеля банка

Проблемы оценки качества и управления качеством кредитного портфеля

Навигация

Управление качеством кредитного портфеля банка

Управление качеством кредитного портфеля банка

134687

знаков

11

таблиц

5

изображений

СОДЕРЖАНИЕ

Введение

I. Теоретические основы управления качеством кредитного портфеля

1.1 Понятия кредитного портфеля и его качества

1.2 Система элементов оценки качества кредитного портфеля

1.3 Функции и основные элементы системы управления кредитным портфелем банка

II. Анализ современной практики управления качеством кредитного портфеля и ее оценка

2.1 Современные подходы к управлению качеством кредитного портфеля

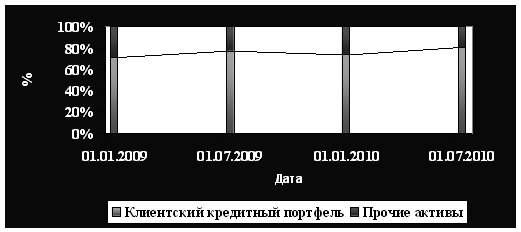

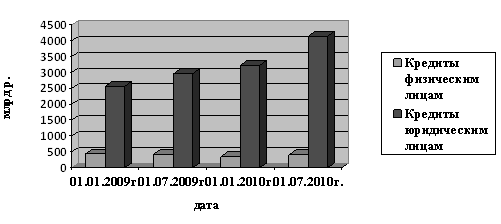

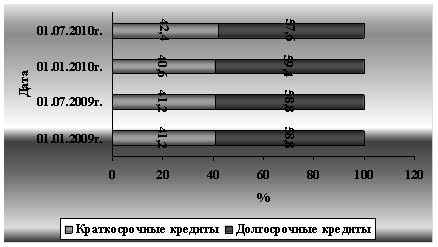

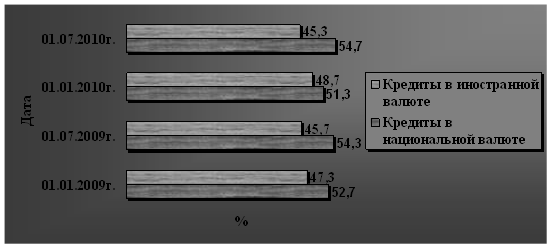

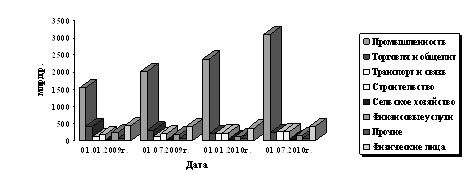

2.2 Анализ качества кредитного портфеля банка

III. Проблемы и направления современной практики управления качеством кредитного портфеля

3.1 Проблемы оценки качества и управления качеством кредитного портфеля

3.2 Направления развития системы управления качеством кредитного портфеля

Заключение

Список использованной литературы

Приложение 1. Система коэффициентов для сводной оценки качества кредитного портфеля

Приложение 2. Содержание элементов методики оценки качества сегмента кредитного портфеля в части ссуд юридическим лицам

Приложение 3. Классификация банковских рисков

Приложение 4. Классификация ссуд исходя из формализованных критериев оценки кредитных рисков

Приложение 5. Условный расчет размера кредитного риска

Приложение 6. Обновленная система оценки кредитоспособности хозяйствующих субъектов

Введение

В современных условиях развития деятельность кредитных организаций в первую очередь направлена на достижение конкурентных преимуществ; укрепление своих позиций на финансовом рынке; обеспечение роста стоимости банковского бизнеса и доходности проводимых операций.

Основными путями достижения кредитными организациями таких целей являются: разработка собственной ниши в банковском бизнесе; наращивание объемов операций; освоение новых рынков и расширение сфер ведения бизнеса; снижение затрат; оптимизация доходов и расходов.

Реализация банком выбранной стратегии развития всегда сопряжена с многочисленными рисками, поскольку банк в силу своей деятельности является связующим звеном в финансовой системе страны. При этом одним из условий обеспечения стабильности банковской системы является эффективный банковский надзор и высокий уровень культуры ведения бизнеса коммерческих банков.

В настоящее время, в рамках создания банками систем управления рисками, особую актуальность приобрела проблема адекватной оценки кредитного риска – риска невыполнения клиентом/контрагентом банка своих кредитных обязательств перед ним. Приоритетным направлением в системе оценки банковских рисков и, в частности, кредитного риска является проверка качества кредитного портфеля банка и кредитной политики, которые, в свою очередь, отражают уровень и качество руководства банком.

Необходимость проведения банками анализа качества кредитного портфеля и контроля за ним обусловлена, главным образом, смещением банковских приоритетов в сторону качественного анализа выдаваемых кредитов и развития систем управления рисками.

Кредитные операции коммерческих банков являются важнейшим и наиболее динамично развивающимся видом банковской деятельности, в силу их наибольшей доходности по сравнению с другими видами активных операций.

Так, по данным статистики за период с 2000 по 2006 годы объем кредитов, предоставленных банками своим клиентам (корпоративные, потребительские и межбанковские ссуды), возрос в 8 раз в абсолютном выражении: если на 01.01.2001 таких кредитов было предоставлено в размере 971 518 млн. руб., то на 01.09.2007 – в размере 7 891 504 млн. рублей. Большая часть средств выдавалась различным предприятиям и организациям (кроме банков) для кредитования текущей деятельности – на их долю в разные периоды приходилось в среднем 70%-8о% всех предоставленных кредитов.

Вместе с тем, заметен рост интереса кредитных организаций к такому направлению деятельности, как потребительское кредитование, что в свою очередь обусловлено увеличением доли рынка потребительских товаров, автомобилей и недвижимости (на что оказывает влияние рост реальных доходов населения); опережением темпов роста остатков на счетах физических лиц по сравнению с темпами роста остатков на счетах юридических лиц; высокой доходностью операций масштабного кредитования физических лиц.

Однако, интенсивное развитие кредитования сопровождается высокой рискованностью таких операций, подтверждением чему может служить рост абсолютных значений просроченной задолженности по кредитам: с 29 447 млн. руб. за 2000 год до 112 046 млн. руб. за 9 месяцев 2006 года. Данный факт неблагоприятным образом отражается на качестве кредитного портфеля банков. Негативное влияние на качество кредитов оказывает и доля пролонгированных ссуд, величина которой в кредитном портфеле срочных ссуд различных банков относительно велика – от 30% до 50%.

Целью данной работы является раскрытие теоретических основ управления качеством кредитного портфеля, рассмотрение характера современной практики управления качеством кредитного портфеля и формулирование основных направлений по ее совершенствованию.

В этих целях задачами работы являлись:

- определение сущности понятий "кредитный портфель" и "качество кредитного портфеля";

- обоснование критериев и показателей оценки качества кредитного портфеля;

- рассмотрение управления качеством кредитным портфелем как целостной системы;

- анализ современной практики управления качеством кредитного портфеля и оценка ее на соответствие требованиям нормативных документов Банка России;

- определение направлений по решению проблем в сфере управления качеством кредитных вложений.

В работе использованы законодательные и нормативные акты Российской Федерации, определяющие нормы деятельности кредитных организаций и Банка России; материалы Базельского соглашения 2004 года по банковскому надзору и комментарии к ним; международные стандарты финансовой отчетности; материалы научных семинаров и конференций по изучаемому вопросу; сведения, опубликованные в периодической печати, а также информация корпоративного сайта Банка России в сети Интернет.

I. Теоретические основы управления качеством кредитного портфеля

Похожие работы

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... процентов риска; - оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе; - определение структуры кредитного портфеля в разрезе классифицированных ссуд; - оценка качества кредитного портфеля в целом; - анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике; - определение суммы резервного фонда, ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев