Навигация

Методы финансового анализа

9426

знаков

7

таблиц

2

изображения

Федеральное агентство по образованию (Рособразование)

Архангельский государственный технический университет

Кафедра бухгалтерского учета

Факультет ИЭФБ курс III группа 115

шифр 605175

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Анализ финансовой отчетности

Отметка о зачете __________________ ___________________

(дата)

Руководитель _________________ __________________ Репова М. Л.

(должность) (подпись) (и., о., фамилия)

__________________

Архангельск -2008-

Федеральное агентство по образованию (Рособразование)

Архангельский государственный технический университет

Кафедра бухгалтерского учета

ЗАДАНИЕ НА КОНТРОЛЬНУЮ РАБОТУ

по дисциплине Анализ финансовой отчетности

Студенту ИЭФБ очного отделения (очно-заочного, заочного отделения или факультета)

________________________________________________________________

ТЕМА: Методы финансового анализа

ИСХОДНЫЕ ДАННЫЕ: Работа выполняется по методическим указаниям

Бровина Т. М. Анализ финансовой отчетности: Методические указания к выполнению контрольной работы/Т.М.Бровина, М.Л.Репова. – Архангельск: Изд-во АГТУ, 2006.– 42 с.

Вариант _____

Срок выполнения с « ___» _______ 200__г. по «__ »__________200__г.

Руководитель работы _________ ______ _________

(должность) (подпись) (и., о., фамилия)

ЛИСТ ДЛЯ ЗАМЕЧАНИЙ

ОГЛАВЛЕНИЕ

1 РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО КОЭФФИЦИЕНТА……………….5

2АНАЛИЗ ТЕНДЕНЦИЙ РАЗВИТИЯ ПОКАЗАТЕЛЕЙ………………………7

2.1 Оценка выполнения «золотого правила экономики предприятия» …..7

2.2 Анализ динамики взаимосвязанных показателей………………………8

3 ТРЕНДОВЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ…………………………………..10

3.1 Установление параметров тренда………………………………………10

3.2 Интервальная оценка прогноза………………...……………………….12

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………13

1 РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО КОЭФФИЦИЕНТА

Коэффициент оборачиваемости активов

![]()

Таблица 1 - Расчет коэффициента оборачиваемости активов

| Показатель | Годы | |||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| Выручка от продажи товаров, млн руб. | 640 | 682 | 699 | 725 | 836 | |

| Активы, млн руб. | 225 | 261 | 275 | 288 | 305 | |

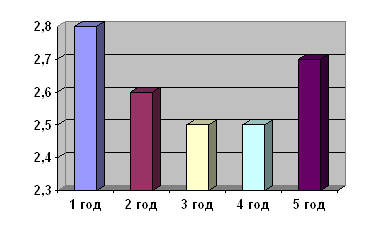

| Коэффициент оборачиваемости активов, (стр 1 /стр 2) | 2,84 | 2,61 | 2,54 | 2,52 | 2,74 | |

Коэффициент оборачиваемости активов характеризует, на сколько эффективно используются активы предприятия с точки зрения объема продаж.

В отчетном году каждый рубль имущества принес предприятию положительный эффект в виде выручки в размере 2 руб. 74 коп., несмотря на колебания коэффициента оборачиваемости активов за исследуемый период эффективность использования имущества предприятия практически не изменилось.

Таблица 2 – Общие сведения о показателях первого и второго класса

| Класс показателя | Особенность показателя | Наименование групп показателей |

| 1 | 2 | 3 |

| Первый | Входят показатели, имеющие определенные нормативные показатели. При значении показателя выше или ниже норматива, следует трактовать | Показатели ликвидности и финансовой устойчивости |

| Продолжение таблицы 2 | ||

| 1 | 2 | 3 |

| это как ухудшение характеристик анализируемого предприятия. Поэтому для них выделяют 6 состояний, сравнивая данные на конец года с данными на начало года и с нормативами. | ||

| Второй | Входят показатели, рассчитываемые по балансу и отчету о прибылях и убытках. Они нормативов не имеют, поэтому изучаются только в направлении их изменения. | Показатели деловой активности, показатели рентабельности |

Коэффициент оборачиваемости активов относится к коэффициенту 2-го класса.

Рисунок 1 – Динамика коэффициента оборачиваемости активов

2 АНАЛИЗ ТЕНДЕНЦИЙ РАЗВИТИЯ ПОКАЗАТЕЛЕЙ

2.1Оценка выполнения «золотого правила экономики предприятия»

«Золотое правило экономики предприятия»

Тчп > Тв > Та > 100 означает:

1. Прибыль увеличивается более высокими темпами, чем выручка от продаж, что свидетельствует об относительном снижении расходов;

2. Объем от продаж возрастает более высокими темпами, чем активы предприятия, то есть ресурсы используются более эффективно;

3. Экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Таблица 3 -Основные показатели деятельности предприятия

| Показатель | Годы | Темпы динамики, % | |||||||||

| к предыдущему году | средне- годовые | ||||||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 2-й | 3-й | 4-й | 5-й | |||

| Активы, млн. руб. | 225 | 261 | 275 | 288 | 305 | 116 | 105 | 105 | 106 | 108 | |

| Выручка от продажи товаров, млн. руб | 640 | 682 | 699 | 725 | 836 | 107 | 102 | 104 | 115 | 107 | |

| Чистая прибыль, млн. руб. | 115 | 131 | 129 | 152 | 168 | 114 | 98 | 118 | 111 | 110 | |

| Выполнение золотого правила | Х | Х | Х | Х | Х | --- | --- | --- | --- | --- | |

Среднегодовой темп динамики определяется по следующей формуле:

![]() , где

, где

![]() – значения показателей за пятый и первый год.

– значения показателей за пятый и первый год.

У данной организации за анализируемый период «золотое правило экономики предприятия» не выполнялось, т.к Тчп<Тв (экономический потенциал предприятия падает), но это правило может выполняться только при идеальных внешних и внутренних условиях.

Похожие работы

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... ресурсов. Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов. Для оценки финансового состояния предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Оборотные активы - ...

... их значений с базисными величинами, а так же в изучении их динамики за отчетный период и ряд лет. 2 Анализ финансового состояния предприятия 2.1 Краткая история развития и деятельности Могилевского автомобильного завода им. С. М. Кирова Могилевский автомобильный завод был создан в 1935 году как авторемонтный завод. За прошедший период несколько раз менял профиль производства. В ...

... счет собственных оборотных средств и краткосрочных кредитов. В течение года на предприятии был проведен внутренний финансовый анализ, в рамках которого было проведено более углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей: 1. Общая величина неплатежей: · просроченная ...

0 комментариев