Навигация

Основные тенденции развития отношений между бюджетами различного уровня

64616

знаков

0

таблиц

6

изображений

2.3 Основные тенденции развития отношений между бюджетами различного уровня

В Российской Федерации бюджетные отношения между тремя уровнями бюджетной системы – федеральными органами государственной власти, органами власти субъектов федерации и органами местного самоуправления - построены на принципах бюджетного федерализма.

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов. [22]

Межбюджетные отношения основываются на следующих принципах:

• распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

• разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

• равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

• равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов Российской Федерации — в местные бюджеты. [17]

В основе процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом Российской Федерации (ст.48) установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации. [2]

Для обеспечения расходов территориальных бюджетов (республиканских, республик в составе Российской Федерации, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов — виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации, и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджетов — это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов. [23]

В соответствии со ст. 48 Бюджетного кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы. [2]

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков их использования сумма их может быть востребована органами власти, выдавшим эти средства.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий.

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 2). [19]

Рис. 2. Общая схема собственных и регулирующих доходов территориальных бюджетов

В целях сбалансированности бюджетов устанавливаются предельные размеры дефицита бюджета. Если этот показатель превышен или значительно снизились доходы бюджета, то вводится механизм секвестра расходов - это пропорциональное снижение государственных расходов на 5, 10, 15% ежемесячно по всем статьям бюджета в течение оставшегося текущего года. Защищенными статьями являются зарплата, стипендии, государственные пособия.

Основными недостатками действующей системы межбюджетных отношений в настоящее время являются:

- резкая дифференциация регионов по уровню бюджетной обеспеченности;

- отсутствие реальных стимулов повышения собираемости налоговых платежей, особенно поступающих в федеральный бюджет;

- неэффективное расходование средств региональных бюджетов, в том числе получаемых в качестве трансфертов из федерального бюджета.

Фактором, сдерживающим формирование единой исполнительной вертикали, является незавершенность процесса разграничения предметов ведения и распределения полномочий между Российской Федерацией, субъектами РФ и местным самоуправлением.

Отсутствуют базовые законы в сфере федерализма. Этот пробел восполняют внутригосударственные договоры и соглашения, способствующие конкретизации общих принципов и направлений государственной, региональной и национальной политики.

Заключено 42 договора с органами власти 46 субъектов РФ и более 250 соглашений.

Укрепление федерализма требует решения проблемы развития местного самоуправления. Принят ряд федеральных законов и более 1300 нормативных правовых актов, регулирующих отношения в сфере местного самоуправления. Кроме того, наблюдается процесс принятия законов, связанных с передачей органам местного самоуправления исполнения ряда государственных полномочий без их правовой увязки с федеральным законодательством.

Глава 3. Формирование консолидированного бюджета на примере Краснодарского края

Консолидированный бюджет - объединенный бюджет территориальных единиц, регионов, образующих единую административно-территориальную совокупность (автономию, республику, государство). [7]

Консолидированный бюджет - свод федерального бюджета и бюджетов субъектов Федерации, т. е. бюджетов национально-государственных и административно-территориальных образований страны. Он используется для анализа показателей бюджетной системы, в частности, при установлении нормативов от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований.

Консолидированный бюджет утверждается законодательным органом власти. Он представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти федерального уровня, уровня субъектов Федерации и местного уровня. Иногда в состав консолидированного бюджета включаются некоторые внебюджетные фонды. Советы министров республик в составе России, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой своды бюджетов соответствующих территорий. [25]

3.1 Доходы консолидированного бюджета Краснодарского края

Составляющие доходной части:

ускоренное развитие базовых отраслей экономики края;

увеличение инвестиций в основной капитал;

рост эффективности налогового администрирования.

Налогооблагаемая база территорий.

1.Доходы бюджетов поселений:

налог на имущество физических лиц и земельный налог – 100%;

налог на доходы физических лиц – 10%;

единый сельскохозяйственный налог – 30%;

транспортный налог – 10%;

арендная плата за земли до разграничения собственности – 50%.

2. Доходы муниципальных районов:

налог на прибыль – 5%;

налог на доходы физических лиц – 20%;

единый сельскохозяйственный налог – 60%;

единый налог на вмененный доход – 90%;

транспортный налог – 20%;

плата за негативное воздействие на окружающую среду – 40%;

арендная плата за земли до разграничения собственности – 50%.

3. Доходы городских округов:

сумма налогов (пункты 1 и 2);

арендная плата за земли до разграничения собственности – 80%.

Доходы консолидированного бюджета края на 2008 год и источники его формирования

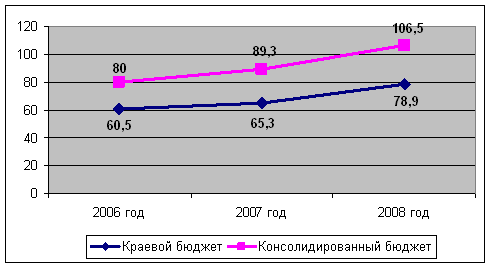

Прогнозируемые доходы – 106,5 млрд. рублей, с приростом в 19% к 2007 году.

Консолидированный бюджет включает в себя:

- краевой бюджет;

- 426 бюджетов муниципальных образований (бюджеты городских округов, муниципальных районов, городских и сельских поселений).

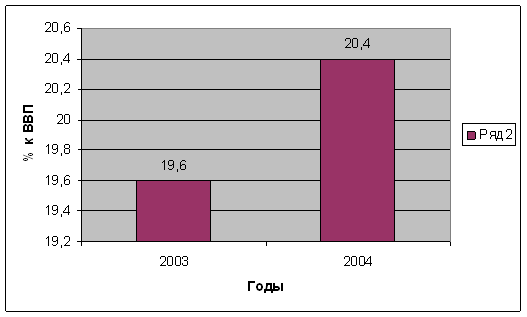

Динамика доходов консолидированного бюджета (млрд. руб.) представлена на рис.3.

Рис.3. Рост доходов консолидированного бюджета

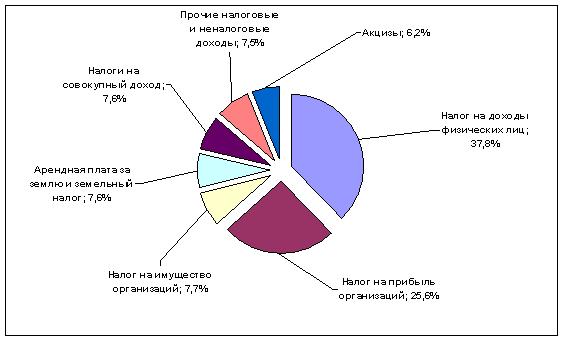

Структура доходов консолидированного бюджета края на 2008 год представлена на рис. 4.

Рис.4. Состав доходов консолидированного бюджета края на 2008 год

Объем консолидированного бюджета края на 2008 год формируют в основном, налоги на доходы физических лиц, на прибыль предприятий и организаций, на имущество юридических лиц, земельный налог, акцизы и арендная плата за землю. Доходы краевого бюджета составляют 74,1% от общего объема консолидированного бюджета Краснодарского края на 2008 год. [

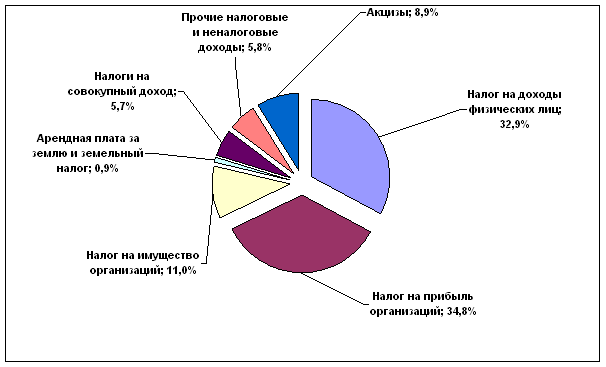

Структура доходов краевого бюджета на 2008 год представлена на рис 5.

Рис. 5. Доходы краевого бюджета на 2008 год

Похожие работы

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и косвенного воздействия на экономику являются: субсидирование предприятий, государственные инвестиции, бюджетное финансирование, субвенции и др. Расчетная часть Тема: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета Имеются следующие выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов субъектов РФ за полугодие, млн. ...

0 комментариев