Навигация

Реформирование экономики России

42081

знак

0

таблиц

7

изображений

3. Реформирование экономики России

Реформирование экономики России с самого начала было ориентировано на переход к либеральной модели рынка. Первые практические действия в этом направлении выразились в либерализации хозяйственной деятельности и цен, снятии ограничений в оплате труда, ускоренном проведении приватизации государственных предприятий. Имелось в виду, что именно саморегулируемый механизм нарождающейся рыночной системы расставит всех и вся по своим «нишам” и создаст новую структуру хозяйства, новую систему разделения труда в российской экономике.

Первые годы рыночных преобразований в России характеризуются значительным спадом производства, сокращением инвестиций, разладом финансовой системы, снижением уровня жизни подавляющей части населения. Инфляционные процессы, обусловленные ростом цен и неплатежей, негативно сказались на устойчивости денежного обращения и финансово-кредитной системы. Вносимые коррективы в монетаристскую стратегию осуществления реформ ощутимых перемен не принесли: стабилизация в экономике и финансах пока не наступила.

Учитывая сложившуюся ситуацию, правительством России было решено эффективно преобразовать налоговую систему, имея в виду, что она должна быть стабильной и оптимальной, поддерживать товаропроизводителя, стимулировать инвестиции.

В 1990 году в стране создана государственная налоговая служба Российской Федерации, а также Государственные налоговые инспекции краев, областей и республик. Им в свою очередь подчинялись государственные налоговые службы городов и районов. Цель создания ГНС - совершенствование системы контроля за соблюдением налогового законодательства, а также полнотой, правильностью и своевременностью перечисления платежей в бюджет. В 1998 году ГНС насчитывает в своих рядах 200 тысяч человек.

В 2001 году произошла реорганизация ГНС России, и в итоге в Нижегородской области было создано Управление МНС России, которое с 1997 года и по сей день, возглавляет Государственный советник налоговой службы РФ III ранга Николай Федорович Поляков. Область была поделена на четыре региона: Восточный, Западный, Северный и Южный, в которых была создана 61 налоговая инспекция (смотри Приложение № 1).

Тогда же (в 1990 году) была создана и государственная налоговая инспекция по Перевозскому району, весь коллектив которой состоял из восьми человек. В результате реорганизации налоговых органов в 2001 году создали межрайонную инспекцию министерства Российской Федерации по налогам и сборам №11 по Нижегородской области на базе инспекций по Перевозскому, Бутурлинскому и Вадскому районам с центром в г. Перевоз. С первых дней ее возглавляет советник налоговой службы II ранга Вера Николаевна Коробова. Сегодня эта инспекция – большой коллектив из 90 человек, которые трудятся в 9 отделах и не мало прилагают сил для пополнения бюджетов всех уровней (смотри Приложение №2).

4. Теоретические основы налогообложения

4.1 Признаки и функции налогов

Признаки налогов:

а) императивность – субъект налогообложения не вправе отказаться от возложенной на него обязанности платить налоги, т.е. безвозмездно вносить часть своего дохода в бюджет,

б) смена формы собственности дохода – часть дохода субъекта безвозмездно переходит в собственность государства, где доход обезличивается,

в) безвозвратность – субъект налога теряет на налоги право после их уплаты в бюджет,

г) лигитивность – признание налогов на основе права и взимание их только с законных операций.

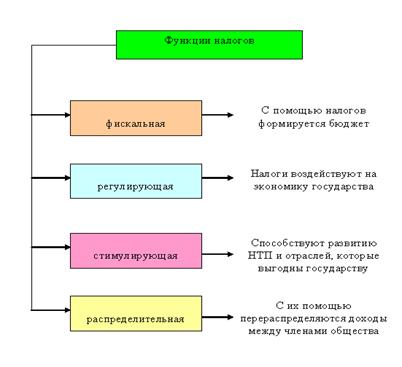

Схема №2 Функции налогов.

4.2 Правовые основы налоговой системы

Налоги – неотъемлемый элемент государства. Налогообложение представляет собой метод распределения доходов между гражданами, хозяйствующими субъектами и государством. Совокупность всех обязательных платежей в бюджет и во внебюджетные фонды, методы и принципы их построения составляют налоговую систему. Ее построение определяется уровнем экономического развития страны и государственной политикой. Российская налоговая система введена 1 января 1992 года в соответствии с Законом «Об основах налоговой системы в РФ” С января 2001 года начал действовать новый Налоговый кодекс Российской Федерации, который явился правовой основой для налогообложения в России.

На стадии становления налоговой системы, правовая форма налоговой системы не может быть совершенной. Пожалуй, и сегодня нельзя еще утверждать, что российская налоговая система миновала стадию становления. К настоящему моменту все же возобладало мнение о том, что экономическая основа налоговой системы сформирована, и она не должна подвергаться в этом отношении серьезным изменениям. Тогда на первый план выдвигается задача улучшения его правовой формы; главным образом за счет повышения роли законов в регулировании налоговых отношений.

Важным направлением эффективного использования налогов является повышение их роли в стимулировании малого предпринимательства. Именно оно формирует конкурентную сферу, создает дополнительные рабочие места, оперативно внедряет передовые достижения, перестраивает производство в зависимости от спроса и предложения, не требует повышенных первоначальных затрат.

Одним из ключевых звеньев механизма поддержки и развития малого предпринимательства является налоговая система. Опыт стран с развитой рыночной экономикой свидетельствует о том, что необходима целенаправленная программа реформирования налоговой системы, нацеленная на укрепление и поддержку малого предпринимательства.

Мне кажется, что налоговая политика, прежде всего, должна быть нацелена на расширение налоговой базы. Именно расширение налоговой базы позволит реально увеличить поступление доходов в бюджет без усиления налогового бремени. Без решения этой проблемы, невозможно обеспечить финансовую базу экономического роста. Реальным шагом в деле расширения налогооблагаемой базы является всемерное стимулирование развития малого предпринимательства.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определение приоритетов экономического и социального развития. В связи с этим, необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, льгот и так далее, несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а так же препятствует инвестициям, как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема налогообложения. Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный опыт взимания и использования налогов в странах запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Похожие работы

... проекта, своеобразие административно-территориальных единиц, учет особенностей которых не заложен в проекте, накладывают отпечаток на эффективность данных воздействий и их разностороннюю оценку. Налоговое администрирование: от неоклассического подхода к институциональному анализу Данное явление не является следствием российской ситуации, очевидно, что оно имеет свою значительную ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

... настоящее время введены в действие и взимаются два местных налога: -земельный налог; -налог на имущество физических лиц. Перечень местных налогов, указанный в ст. 15 НК РФ, как и налогов других уровней налоговой системы России, является закрытым. Иначе говоря, никакой орган власти, за исключением Федерального собрания Российской Федерации, не может изменить перечень налогов и ввести налог ...

... перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису. 1 Налоги как объективная экономическая категория. 1.1 Налоги, их сущность, функции, значение. 2. Понятие налоговой системы. 2.1. Общие понятия. Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. ...

0 комментариев