Навигация

Сущность налогов и принципы налогообложения

42081

знак

0

таблиц

7

изображений

4.3 Сущность налогов и принципы налогообложения

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, социальную, экологическую, демографическую и др. Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно – кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики.

Бюджетно-финансовая система включает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективное развитие экономики, реализацию социальной и других функций государства. Важной «кровеносной артерией” бюджетно-финансовой системы являются налоги.

Налоги возникли вместе с товарным производством, разделения общества на классы и появлением государства, которому требовались средства на содержание армии, судов чиновников и другие нужды.

Налоги, таким образом, - это порождение государства, и в этом своём качестве они существовали и могут в принципе существовать вне товарно-денежных отношений. К примеру, в некоторых докапиталистических общественных формах главными доходами государства были различного рода натуральные поборы. Кроме того, основная масса населения вынуждена была выполнять натуральные повинности.

Государство устанавливало налоги в натуральном выражении с учетом специализации того или иного хозяйства, местности. С расширением функции феодального государства, образованием централизованных государств (абсолютных монархий) возрастала роль налогов в формировании государственной казны, в проведении протекционистской политики. В эпоху становление и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий – рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

- работники, своим трудом создающие материальные и нематериальные блага и получающие определённый доход;

- хозяйствующие субъекты владельцы капитала.

За счет налоговых взносов формируется финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов.

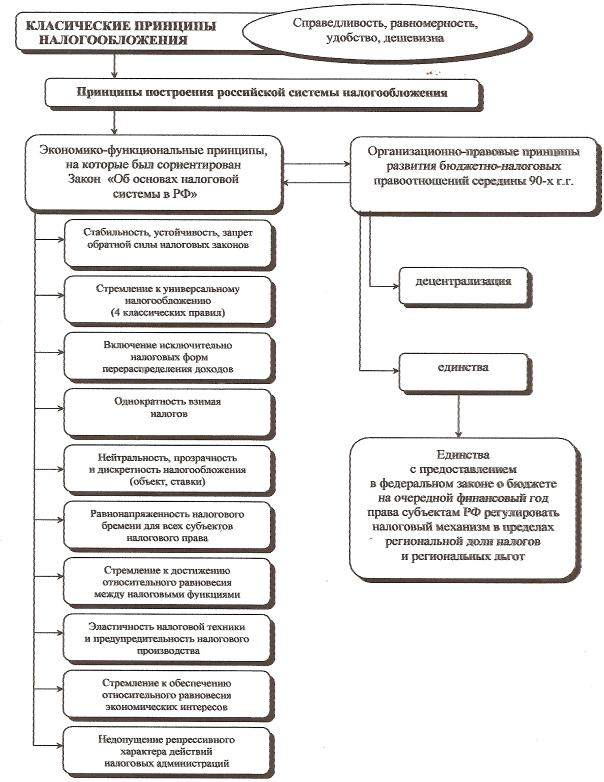

Известный экономист Адам Смит в своем классическом сочинение «Исследование о природе и причинах богатства народов» считал основными принципами налогообложения всеобщность, справедливость, определённость и удобность. Подданные государства должны давать «средства к достижению цели общества или государства» каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источника и объекта налогообложения, однократности обложения.

Перечисленные принципы налогообложения учитывались и при формировании новой налоговой системы России, адекватной рыночным преобразованиям. В конце 1991 г. Был принят Закон РФ “Об основах налоговой системы Российской Федерации”, в котором система налогообложения России основывается на соблюдении следующих основных принципов:

уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов.

необходимо, чтобы налогообложение носило однородный характер,

обязательность уплаты налогов,

система уплаты налогов должна быть понятной, простой и удобной для налогоплательщика,

налоговая система должна быть гибкой и легко перестраиваться к изменениям в экономике,

налоговая система должна помогать выполнению выше перечисленных функций налогов.

(смотри схему №3 в Приложении №2).

Законодательством установлено, что объектами налогообложения являются:

прибыль (доход);

стоимость определенных товаров;

добавленная стоимость продукции;

имущество юридических и физических лиц;

передача имущества (дарение, продажа, наследование);

операции с ценными бумагами;

отдельные виды деятельности;

другие объекты, установленные законом.

Один и тот же объект облагается налогом одного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

По методу установления налоги подразделяются на прямые косвенные. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость, акцизы, таможенная пошлина, налог на операции с ценными бумагами).

В развитых странах роль прямых налогов, доказавших свою эффективность, значительно возросла и составила: в США – 91,1%, в Японии – 71,2%, в Англии – 54,3%, в Германии – 44,1%.

По мере повышения материального благосостояния населения, расширения круга товаров массового потребления косвенные налоги эволюционировались: от однократного налогообложения потребительских товаров на стадии конечного потребления к многократному обложению хозяйственного оборота, начиная со стадии производства, т.е. от акциза к налогу с оборота и затем к налогу на добавленную стоимость и акцизам.

В нашей стране платежи государственных предприятий из прибыли не носили налогового характера. В 1913 г. государственное хозяйство, включая казённую винную монополию, обеспечивало 60% доходов бюджета, а прямые налоги всего лишь 6%. В 1987 г. доля прямых налогов в доходах госбюджета СССР составляла 8,2%, а платежи госпредприятия из прибыли и налога с оборота – 61%. Другими словами, налоговая система в России хотя и видоизменилась по составу и значению отдельных налогов, но по сути оставалась закостенелой.

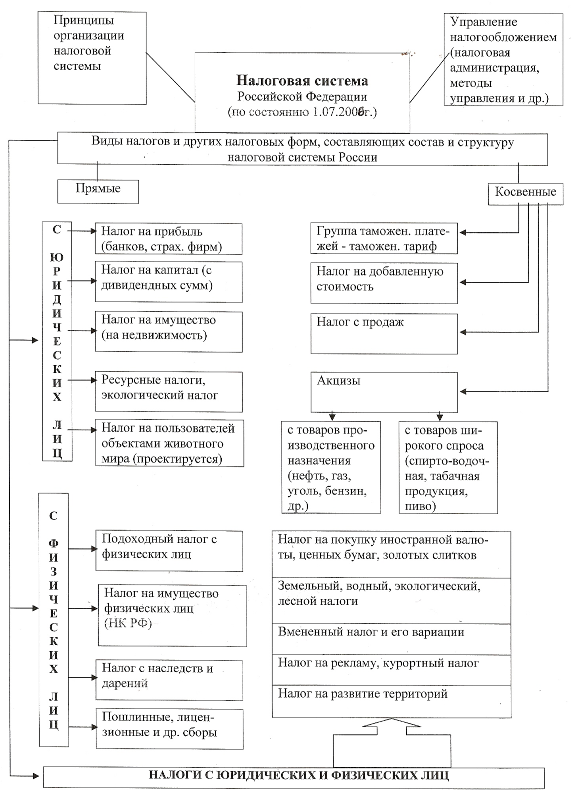

Осуществление рыночных преобразований в экономике России активизировало работу по совершению налоговой системы. Вместо налога с оборота и его новоиспеченного (в 1991 г.) «сателлита» - налога с продаж были введены два других косвенных налога: акцизный (на ограниченный круг товаров) и на добавленную стоимость. Введение с 1992 г. налога на добавленную стоимость соответствует требованием рыночных отношений, ибо охватывает и потребительские товары (которыми в основном ограничивался налог с оборота), и товары производственно-технического назначения на всех стадиях их производства и реализации вплоть до конечного потребления. Налоги также можно подразделить еще на две категории. Это налоги с физических лиц и налоги с юридических лиц, что отражено в Налоговом Кодексе РФ части I и II, принятом в 2001 году (смотри схему №4 Приложение №3).

Заключение

В своей работе я раскрал сущность налога как экономической и правовой категории, показал необходимость его своевременной уплаты и постарался воспитать в себе добросовестного налогоплательщика, которому не безразлична судьба своей Родины.

В процессе работы над рефератом я глубже изучил теоретический и фактический материал по заявленной теме. Более глубоко и подробно рассмотрел налоги именно с точки зрения их экономического и правового значения для общества и государства. Это позволило мне осмыслить и проанализировать сущность налогов, их функции и признаки, узнать принципы налогообложения, разобраться в различных моделях рыночной экономики и их связи с системой налогообложения.

Я лучше узнал как развитие и изменение форм государственного устройства сопровождаются преобразованием налоговой системы, что из себя представляют различные модели рыночной экономики и как они отражаются на налоговой системе государства.

Полученные знания по этой теме в ходе работы над рефератом дали мне возможность лучше усвоить материал по курсу «Налоги и налоговая политика”. Они позволили мне также осмыслить сложные общественные отношения конца XX, начала XXI века в области налогообложения.

Я получил определенные навыки работы с учебной, научной и справочной литературой, приобрел дополнительные навыки работы в Интернете.

Считаю, что эти знания и навыки мне пригодятся в дальнейшей учебе и при поступлении в ВУЗ. Данной работой в дальнейшем также могут воспользоваться учащиеся 10-11 классов, изучающие элективный курс «Налоги и налоговая политика”.

Литература

1. Бутова Т.А. Диалоги о налогах. Владивосток. Уссури. 1998.

2. Годин А.М. Бюджетная система Российской Федерации. М. Дашков и компания. 2003.

3. Евстигнеев Е.Г.. Налоги, налогообложение и налоговое законодательство. С-Петербург. 2000.

4. Журнал. Управление МНС России по Нижегородской области. Отчет о работе за 1991 год. Нижний Новгород. Деком. 1991.

5. Журнал. Управление МНС России по Нижегородской области. Отчет о работе за 1998 год. Нижний Новгород. Деком. 1998.

6. Комментарии к налоговому кодексу. Последний вариант.

7. Липсиц И.В. Экономика в 2-х книгах. М., Вита-пресс, 2006.

8. Налоговый кодекс РФ. Последнее издание.

9. Парыгина В.А.и др. Налоги и налогообложение в России. М. Эксмо. 2006.

10. Прикладная экономика. М., Поли-экспресс, 2003.

11. Пономарев А.И.. Налоги. Ростов-на-Дону. Феникс. 2001.

12. Черник. Д.Г.Налоги. М. Финансы и статистика. 1994.

13. Юткина Т.Ф.. Налоги и налогообложение. М. Инфра – М. 2003.

14. http://www.akdi.ru – Агентство консультаций и деловой информации “Экономика”.

15. http://www.eeg.ru. – макроэкономическая статистика России на сайте экономической экспертной группы Министерства финансов Российской Федерации.

16. http://www.nns.rn./analytdoc/anal2.html - аналитические доклады по экономическим проблемам России на сайте Национальной электронной библиотеки.

Приложение №1

Управление МНС России по Нижегородской области

Приложение №2

|

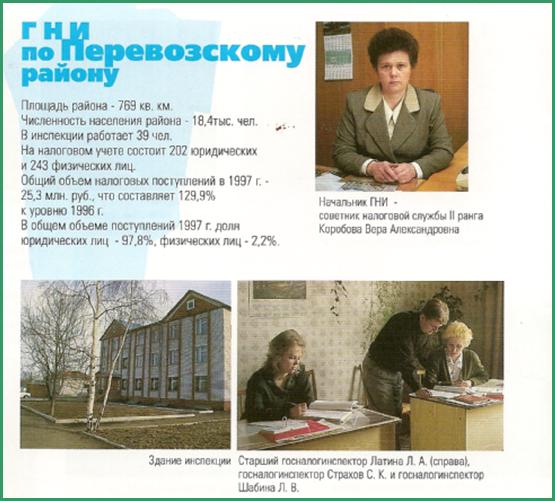

Государственная налоговая инспекция Перевозского района

Приложение №3

Состав налогов и налоговых платежей налоговой системы Российской Федерации

Приложение №4

Принципиальные основы налогообложения и функционирования российской налоговой системы

Похожие работы

... проекта, своеобразие административно-территориальных единиц, учет особенностей которых не заложен в проекте, накладывают отпечаток на эффективность данных воздействий и их разностороннюю оценку. Налоговое администрирование: от неоклассического подхода к институциональному анализу Данное явление не является следствием российской ситуации, очевидно, что оно имеет свою значительную ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

... настоящее время введены в действие и взимаются два местных налога: -земельный налог; -налог на имущество физических лиц. Перечень местных налогов, указанный в ст. 15 НК РФ, как и налогов других уровней налоговой системы России, является закрытым. Иначе говоря, никакой орган власти, за исключением Федерального собрания Российской Федерации, не может изменить перечень налогов и ввести налог ...

... перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису. 1 Налоги как объективная экономическая категория. 1.1 Налоги, их сущность, функции, значение. 2. Понятие налоговой системы. 2.1. Общие понятия. Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. ...

0 комментариев