Навигация

Налоговая база и порядок ее определения устанавливаются Налоговым

46403

знака

1

таблица

2

изображения

1. Налоговая база и порядок ее определения устанавливаются Налоговым

кодексом Российской Федерации (НК РФ).

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

4. Вышеизложенные правила распространяются также на налоговых агентов.

5. Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

6. В случаях, предусмотренных НК РФ, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных.

Налоговый период – период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Является одним из обязательных элементов налога. Налоговый период может составлять календарный месяц, квартал, календарный год или иной период времени. Налоговый период может состоять из одного или нескольких отчётных периодов, по окончании которых уплачиваются авансовые платежи

Сумма НДС, подлежащая внесению в бюджет предприятиями-производителями товаров (работ, услуг), а также заготовительными, снабженческо-сбытовыми, оптовыми и другими организациями, занимающихся продажей и перепродажей товаров, в том числе по договорам комиссии и поручения (за исключением организаций розничной торговли, общественного питания и аукционной продажи товаров) определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщиками за приобретенные (оприходованные) материальные ресурсы, товары (выполненные работы, оказанные услуги), стоимость которых относится на издержки обращения.

Для данной категории плательщиков установлен единый механизм исчисления НДС. Следовательно, для того чтобы правильно определить сумму налога, подлежащего к оплате в бюджет, необходимо в полном объеме и своевременно рассчитать сумму: НДС полученного от покупателей, НДС уплаченного поставщиками.

При определении сумм НДС полученных необходимо учитывать, что к ним относятся не только налог, исчисленный с реализации товаров (работ, услуг), на также налог исчисленный в соответствии с действующим законодательством по другим облагаемым оборотам. К ним относятся:

- суммы полученных авансовых платежей;

- суммы полученных штрафов, пеней, неустоек;

- налог начисляемый в соответствии со спецрасчетами;

- прочие средства, получение которых обусловлено расчетами за поставленные товары (работы, услуги) – финансовая помощь, пополнение спецфондов и т.д.

Что касается периода, в котором должны быть учтены все перечисленные показатели, то он определяется по следующим правилам:

- в отношении реализации товаров (работ, услуг) – в момент реализации согласно выбранного в целях налогообложения метода определения выручки «по оплате» либо «по отгрузке».

- в отношении иных средств – в момент их получения.

При исчислении сумм НДС подлежащих зачету необходимо учитывать, что не все суммы НДС, уплаченные предприятием по приобретенным товарам (работам, услугам), могут быть отнесены к зачету. НДС, подлежащий зачету, будет равен разнице между всей суммой НДС уплаченного предприятием поставщикам (в том числе НДС уплаченный на таможне при ввозе товаров) и суммой НДС, которая зачету не подлежит. К зачету не подлежат следующие суммы уплаченного НДС:

- по товарам (работам, услугам), использованным на непроизводственные нужды, а также по приобретаемым служебным легковым автомобилям и микроавтобусам;

- по товарам (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от налога в соответствии с п. 1 ст. 5 Закона «О НДС» за исключением операций по реализации драгоценных металлов, освобожденных от налога;

- по строительным работам, выполненным подрядчиком или хозяйственным способом;

- суммы НДС в части превышения норм – по расходам, связанным с содержанием служебного автотранспорта, компенсацией за использование для служебных поездок личных легковых автомобилей, затратами на командировки, представительскими расходами, относимым на себестоимость продукции (работ, услуг). В пределах норм;

- по материальным ценностям (работам, услугам), приобретенным для производственных нужд у организаций розничной торговли или населения;

- суммы НДС в части превышения установленных лимитов расчета наличными средствами – при приобретении материальных ценностей (работ, услуг) для производственных нужд за наличный расчет у организации-изготовителя, оптовой и другой организации, занимающихся продажей и перепродажей товаров, в том числе по договорам комиссии и поручению.

Следующим важным требованием для исчисления НДС, подлежащих зачету, является определение периода времени, в котором указанные суммы должны быть возмещены. По общему правилу для отнесения уплаченных сумм к зачету необходимо выполнение следующих условий:

- произошла фактическая оплата материальных ресурсов (работ, услуг);

- данные ресурсы были оприходованы (работу выполнены, услуги оказаны).

Поскольку одним из условием зачета является факт оплаты, то нет необходимости дожидаться момента фактического отнесения стоимости приобретенных товаров (работ. услуг) на себестоимость. Однако при этом необходимо помнить, что если материальные ресурсы, по которым произошло возмещение налога, используются в дальнейшем в непроизводственной сфере, имеющей специальные источники финансирования, то делается восстановительная бухгалтерская проводка: К сч. 68, субсчет «Расчеты с бюджетом по налогу на добавленную стоимость» и Д соответствующих счетов учета источников финансирования.

Порядок списания сумм НДС, уплаченных по товарам в случае осуществления оптовой торговли и иных операций, имеющих аналогичный порядок исчисления налога осложняется тем, что зачастую торговые операций осуществляются транзитом, т.е. без оприходования товара на предприятии.

Для правильного определения суммы НДС, подлежащей уплате в бюджет, в некоторых случаях предприятия обязаны вести раздельный учет затрат по производству и реализации товаров (работ, услуг).

Действующее налоговое законодательство предусматривает три случая, при которых требуется ведение раздельного учета:

- раздельный учет затрат по производству и реализации облагаемых и льготируемых товаров (работ, услуг) необходим для правомерного применения льготы по НДС;

- раздельный учет реализации товаров, облагаемых разными ставками (10% и 20%) и сумм налога по ним в разрезе применения ставок, необходим предприятиям, реализующим указанные товары (кроме организаций розничной торговли и общественного питания);

- раздельный учет производства и реализации товаров (работ, услуг), по которым представляются дотации из соответствующих бюджетов.

Данный порядок исчисления НДС касается предприятий, которые находятся на территории РФ, но местом реализации их товаров (работ, услуг) не является территория РФ. Данные предприятия несут затраты по производству этих товаров (работ, услуг) на территории РФ, но облагаемого оборота у них не появляется. В связи с этим возникает вопрос по отнесению сумм НДС уплаченных поставщикам товаров (работ, услуг).

В отношении товаров, местом реализации которых не является территория РФ, вопрос нормативно не урегулирован. Единственный случай рассмотренный в практике российского налогового законодательства, касается операции по реализации предприятиями владельцами продукции морского промысла, добываемой на территории Мирового океана.

Вопрос об отнесении уплаченных сумм НДС по материальным ресурсам, работам, услугам, использованным при оказании услуг и работ, местом реализации которых не является территория РФ рассматривается в Инструкции ГНС РФ от 11.10.95 г. №39 (последние 2 абзаца п. 20). При этом Инструкция устанавливает два механизма исчисления НДС:

- по операциям, при которых местом реализации работ, услуг является территория иностранного государства (дальнего зарубежья);

- по операциям, при которых местом реализации работ, услуг является территория городов-участников СНГ.

В соответствии со ст. 2 Закона «О НДС» иностранные предприятия, осуществляющие коммерческую деятельность на территории РФ, являются плательщиками НДС. При этом согласно п. 5 ст. 7 данного Закона для них установлено два порядка уплаты НДС:

- иностранные предприятия, состоящие на учете в российском налоговом органе, при реализации товаров (работ, услуг) на территории РФ исчисляют и уплачивают НДС в общеустановленном порядке самостоятельно;

- в случае реализации товаров (работ. услуг) на территории РФ иностранными предприятиями, не состоящими на учете в российском налоговом органе, НДС уплачивается в бюджет в полном размере российскими предприятиями за счет средств перечисляемых иностранными предприятиями или другими лицами, указанным этими иностранными предприятиями.

В последнем случае иностранные предприятия не утрачивают право на возмещение уплаченных поставщикам при приобретении материальных ресурсов (работ, услуг), а также уплаченных на таможне по ввозимым товарам, сумм НДС. Однако это возможно только при наличии следующих обстоятельств:

- если российское предприятие – источник выплаты уплатило НДС путем удержания с выручки этого иностранного предприятия;

- если иностранное предприятие представит доказательства уплаты НДС на таможне, а также поставщикам (расчетные документы, счета-фактуры и др.).

- если иностранное предприятие встало на налоговый учет.

Налоговые ставка – величина налоговых начислений на единицу измерения налоговой базы. Является одним из обязательных элементов налога.

В случае, когда налоговая ставка выражена в процентах к доходу налогоплательщика, ее обычно называют налоговой квотой.

Основные виды:

Твёрдые – устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы.

Пропорциональные – действуют в одинаковом проценте к налоговой базе без учета её величины.

Прогрессивные – возрастают по мере роста налоговой базы.

По НДС не предусмотрено единой налоговой ставки, то есть согласно ст. 164 НК РФ действует система налоговых ставок, которая представлена в виде таблицы 1.

Таблица 1 – Налоговые ставки по НДС

| Налоговая ставка | Объект налогообложения |

| 0% | При реализации: 1) товаров на экспорт при условии их фактического вывоза за пределы таможенной территории РФ, а также работ (услуг), непосредственно связанных с производством и реализацией таких товаров; 2) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской |

| Федерации товаров в рамках транзита; 3) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ; 4) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве; 5) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы; 6) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно – технического персонала этих представительств, включая проживающих вместе с ними членов их семей; 7) припасов, вывезенных с территории РФ в таможенном режиме перемещения припасов, где припасами признаются топливо и горюче – смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река – море) плавания | |

| 10% | При реализации: 1) отдельных продовольственных товаров (мяса, молока, хлеба и пр.); 2) некоторых товаров для детей (обувь, одежда и пр.); 3) периодически печатных изданий, за исключением периодически печатных изданий рекламного или эротического характера; 4) отдельных медицинских товаров отечественного и зарубежного производства |

| 10%/(100%+10%) и 18%/ | 1) при получении денежных средств, связанных с оплатой товаров (работ, услуг); 2) при удержании налога налоговыми агентами; 3) при реализации товаров (работ, услуг), приобретенных на стороне и учитываемых с НДС; 4) при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с НК РФ |

| Налоговая ставка | Объект налогообложения |

| 18% | Во всех остальных случаях |

Порядок исчисления налога.

В соответствии с п. 1 ст. 166 НК РФ сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете (в случае наличия операций, облагаемых по различным ставкам) – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом общая сумма НДС получается сложением всех исчисленных сумм НДС за конкретный налоговый период.

Важной практической особенностью является факт, что согласно п 7 ст. 166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения налоговые органы имеют право исчислять суммы НДС, подлежащие уплате, расчетным путем на основании данных по иным аналогичным налогоплательщикам. На практике данной нормой налоговые органы пользуются достаточно часто, поэтому в случае возникновения проблем лучше признать неправильность исчисления НДС, но стараться сделать все возможное, чтобы не было доказано отсутствие ведения бухгалтерского или налогового учета по НДС.

В соответствии со ст. 167 НК РФ моментом определения Налоговой базы является наиболее ранняя из следующих дат:

а) день отгрузки (передачи) товаров (работ, услуг);

б) день оплаты, частичной оплаты в счёт предстоящих поставок товаров (работ, услуг).

Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетом, рассчитанных на основании положений ст. 171 НК РФ. Учитывая вышесказанное и в соответствии с требованиями ст. 173 НК РФ определить НДС, подлежащий уплате в бюджет можно по формуле 1.

НДС б = НБ*Ставка – НВ, (1)

где НДС б – Налог на добавленную стоимость, подлежащий уплате в бюджет;

Ставка – Соответствующая ставка по налогу;

НВ – Налоговые вычеты по налогу;

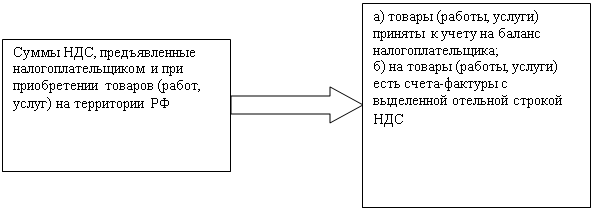

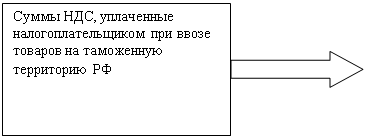

Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении:

1. товаров (работ, услуг), приобретенных для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с НК РФ;

2. товаров (работ, услуг), приобретаемых для перепродажи.

На основании ст. 172 НК РФ система налоговых вычетов по НДС может быть представлены в виде рисунка 2.

|

Рисунок 2. Система налоговых вычетов по НДС

Следует обратить внимание на то, что согласно п. 2 ст. 173 НК РФ, если сумма налогового вычета окажется больше суммы НДС к уплате, исчисленного по операциям, признаваемым объектом налогообложения НДС, то разница между суммой налогового вычета и суммой НДС к уплате подлежит возмещению налогоплательщику.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета НДС не превысила в совокупности 2 млн. руб.

Освобождение не предоставляется организациям и индивидуальным предпринимателям, осуществлявшим реализацию подакцизных товаров в течение трех предшествующих последовательных календарных месяцев. Освобождение от исполнения обязанностей налогоплательщика НДС не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию РФ.

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Документами, подтверждающими право на освобождение (продление срока освобождения), являются:

- выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

- копия журнала полученных и выставленных счетов-фактур.

Указанные уведомления и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет ими утрачено.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы:

- документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг) без учета НДС за каждые три последовательных календарных месяца в совокупности не превышала 2 млн. руб.;

- уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования, данного права.

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета НДС за каждые три последовательных календарных месяца превысила 2 млн. руб. либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики, начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение. Сумма НДС за месяц, в котором имело место, указанное превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

Сумма НДС подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней:

- в случае если налогоплательщик не представил уведомление и документы, подтверждающие право на освобождение (либо представил документы, содержащие недостоверные сведения);

- в случае если налоговый орган установил, что налогоплательщик не соблюдает установленные ограничения.

Налогоплательщик вправе направить в налоговый орган уведомление и вышеуказанные документы по почте заказным письмом. Днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

Суммы НДС, принятые налогоплательщиком к вычету до использования им права на освобождение, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения НДС, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед отправкой уведомления об использовании права на освобождение путем уменьшения налоговых вычетов.

Суммы НДС, уплаченные по товарам (работам услугам), приобретенным налогоплательщиком, утратившим право на освобождение, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения НДС, принимаются к вычету.

Заключение

Данная работа посвящена исследованию НДС – одного из наиболее сложных в исчислении налогов. Он имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. В то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить.

В результате рассмотрения и анализа действующей практики исчисления и взимания НДС в Российской Федерации можно сделать следующие выводы.

1. НДС является сравнительно молодым налогом. Он был разработан экономистом М. Лоре в середине ХХ века и впервые веден во Франции в 1954 году. Исторически НДС предшествовал сходный с ним по характеру налог с оборота, который взимался многократно на каждой стадии движения товара от производителя к потребителю.

2. НДС относится к федеральным налогам и действует на всей территории РФ. Согласно Закону «О НДС» налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

3. Плательщиками данного налога являются юридические лица, осуществляющие производственную и иную коммерческую деятельность.

4. При обложении налогом на добавленную стоимость предусматривается широкий спектр налоговых льгот, действующих на всей территории России. Льготы по НДС действуют по двум направлениям. С одной стороны, являясь косвенным налогом, НДС затрагивает, прежде всего, конечного потребителя товаров, работ, услуг, поэтому ослабление налогового бремени с помощью льгот содействует повышению платежеспособного спроса населения. С другой стороны, этот налог в условиях рынка обеспечивает предприятиям повышение конкурентоспособности в связи со снижением цен на сумму льгот.

5. Важнейшим элементом налога, без которого невозможно исчисление суммы налогового платежа, является ставка. Налоговые ставки устанавливаются в законодательном порядке, они едины и действуют на всей территории РФ. Основная ставка установлена на уровне 18%, льготные (для продовольственных и детских товаров по перечню) – 10% и 0%. Также применяются расчетные ставки – соответственно 18/118% и 10/110%.

При определении круга плательщиков НДС необходимо руководствоваться Законом «О налоге на добавленную стоимость», Инструкцией ГНС РФ от 11.10.95 г. №39 «О порядке исчисления и уплаты налога на добавленную стоимость», а также Гражданским кодексом РФ (ГК РФ).

1. К первой группе относятся любые организации (как коммерческие, так и не коммерческие), имеющие согласно законодательству РФ статус юридических лиц, осуществляющие производственную или иную коммерческую деятельность («а», «б» п. 1 ст. 2 Закона «О НДС»).

2. Во вторую группу плательщиков следует включить филиалы, отделения и другие обособленные подразделения организаций (не являющихся юридическими лицами), самостоятельно реализующих товары (работы, услуги).

3. К третьей группе можно отнести предприятия, организационно-правовая форма которых не приведена в соответствие с новым ГК РФ.

4. Плательщиками НДС являются также международные объединения и иностранные юридические лица, осуществляющие производственную и иную коммерческую деятельность на территории РФ

Проанализировав действующий механизм обложения НДС в РФ, стало очевидным, что налог на добавленную стоимость прочно вошел в налоговую систему Российской Федерации. Он, безусловно, имеет свои достоинства и недостатки. С его помощью не удалось сразу решить все финансовые проблемы, накопившиеся в стране. Опираясь на опыт, можно сказать, что это вряд ли было возможно, так как послужить их решению может только масштабный комплекс мер. Но в целом налог имеет позитивное значение и тенденции его развития в последнее время позволяют сделать вывод, что за ним и дальше сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

Список использованной литературы

1. Налоговый Кодекс РФ: части первая и вторая. – М.: Юрайт, 2006. – 652 с.

2. Панасиков В.Г. Налогообложение в Российской Федерации: Учебник. М.: ПРОСПЕКТ, 2008. – 456 с.

3. Рассолова М.М. Налоговое право: Учебное пособие для вузов. – М.: Юнити-Дана, 2006. – 413 с.

4. Семичева Н.И. Финансовое право: Учебник. – М.: Юнити – Дана, 2006. – 400 с.

5. Зубков В.В. «Налоговые вычеты и исчисление НДС» // Финансы, 2005, №9.

6. Семкина Т.И. «Некоторые проблемы расчета налога на добавленную стоимость» // Финансы, 2002, №11.

Похожие работы

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

... на осуществление целевых программ с последующим отчетом об их использовании, объектом налогообложения не являются. К средствам целевого бюджетного финансирования, не включаемым в облагаемый налогом на добавленную стоимость оборот, относятся средства, перечисляемые на соответствующие счета предприятий и учреждений, предусматриваемые в бюджетах различного уровня на финансирование целевых программ и ...

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

0 комментариев