Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Пути совершенствования НДС

Рассмотрим восстановление НДС

АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

Документальное обеспечение налогообложения предприятия

ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

Экономический эффект предложенной оптимизации

Навигация

Налог на добавленную стоимость при строительно–монтажных работах

Налог на добавленную стоимость при строительно–монтажных работах

64142

знака

5

таблиц

4

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1 Теоретические основы налога на добавленную стоимость в РФ

1.2 Оценка влияния НДС на темпы экономического роста и доходы бюджета РФ

1.3 Пути совершенствования НДС

2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

2.1 Краткая характеристика предприятия

2.2 Расчет налогов предприятия

2.3 Документальное обеспечение налогообложения предприятия

3. ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

3.1 Теоретические возможные методы оптимизации НДС

3.2 Экономический эффект предложенной оптимизации

Выводы и рекомендации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В начале 90-х годов в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, явился налог на добавленную стоимость.

В настоящее время НДС - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность выбранной темы.

Как известно, НДС является вторым по значимости после налога на прибыль налогом, уплачиваемым предприятиями и организациями. Вопросы его исчисления и уплаты привлекают к себе пристальное внимание многих отечественных экономистов и широко обсуждаются на страницах периодической печати. Таким образом, проблематика настоящей курсовой работы, прежде всего, связана со сложностью и неоднозначностью трактования действующего законодательства по НДС. Заинтересованность в разрешении данного вопроса и послужила основной причиной выбора темы.

Целью работы является изучение и расчет налога на добавленную стоимость. Для реализации цели требуется решение ряда задач:

- изучить сущность и понятие налога на добавленную стоимость;

- рассмотреть механизм уплаты НДС, технологию учета НДС;

- определить ставки налога на добавленную стоимость;

- анализ действующей практики исчисления и взимания налога на добавленную стоимость при строительно-монтажных работах.

Объектом исследования является предприятие г. Набережные Челны ООО "КамСтройМонтаж.

Предметом исследования является система налоговых отношений между налогоплательщиками и государством при налогообложении акцизами.

Теоретической и методологической основой курсовой работы послужили научные труды: Воронина А.Г., Лапина В.А., Клюкович З.А., Берника В.Р., Фадеева Д.Е., Гончаренко А.И., Качур О.В.

Информационную базу исследования составили законодательные и нормативные акты по вопросам налогообложения НДС в Российской Федерации.

Курсовая работа состоит из введения, трех глав, заключения.

Первая глава посвящена анализу и обобщению теоретических основ налогообложения, изложенных в работах отечественных и зарубежных ученых.

В ней анализируются теоретические основы налога на добавленную стоимость, дается оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ, рассматриваются пути совершенствования НДС.

Вторая глава посвящена анализу налогообложения на примере организации: ООО "КамСтройМонтаж".

В третьей главе рассматриваются теоретически возможные методы оптимизации налога на добавленную стоимость и экономический эффект от предложенных методов.

Заключение содержит выводы, которые следуют из результатов проведенного исследования и предложения по повышению эффективности функционирования действующей системы налогообложения налогом на добавленную стоимость при строительно-монтажных работах.

1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1 Теоретические основы налога на добавленную стоимость в РФ

Под налогами понимаются обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные законом сроки. Налоги представляют собой ту часть финансовых отношений, которая связана с формированием денежных доходов государства, необходимых ему для выполнения соответствующих функций. За счет налоговых поступлений формируются финансовые ресурсы государства, которые аккумулируются в его бюджете и в бюджетах внебюджетных фондов. Налоги являются объективной необходимостью, ибо обусловлены потребностями поступательного развития общества.

Налог на добавленную стоимость (НДС) - является федеральным, косвенным одним из самых важных и в то же время самых сложных для исчисления налогов. В основу исчисления этого налога положено понятие "добавленной стоимости", которое неоднозначно трактуется в различных странах мира.

В западной концепции НДС объектом налога является добавленная стоимость. Она представляет собой стоимость, которую, например, производитель в обрабатывающем производстве, предприниматель в сфере распределения, агент рекламы, парикмахер, фермер и т.д. добавляют к стоимости сырья, материалов или к стоимости тех товаров и продуктов, которые он приобрел для создания нового изделия и услуги.

В российской концепции налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения[1].

Первый элемент любого налога, в том числе и НДС, - определение субъекта обложения. Понятие "плательщика" является одним из центральных в системе налога на добавленную стоимость. Оно обозначает налогового субъекта, под контролем которого находятся все экономические объекты - товары, услуги, подлежащие обложению этим налогом. Только этот субъект несет ответственность перед налоговыми органами, ведет соответствующий бухгалтерский учет, имеет право на зачет авансового налога, обязан выставлять счета по требованию своих клиентов, выделяя сумму налога в счете отдельной строкой, имеет право на отдельные льготы по налогу, и только оборот этого субъекта подлежит обложению НДС.

Статья 143 НК РФ определяет круг лиц, которые являются плательщиками НДС. В качестве таковых названы организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Налогоплательщики, как организации, так и индивидуальные предприниматели, при соблюдении условий, установленных НК РФ, могут получить освобождение от исполнения обязанностей плательщика НДС.

Освобождение производится на срок, равный двенадцати последовательным налоговым периодам (месяцам). По истечении этого срока налогоплательщики могут представить документы с просьбой о продлении освобождения.

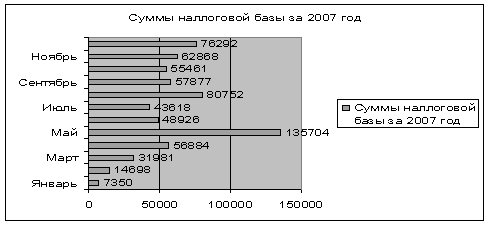

Пример 1. В январе, феврале и марте 2008 г. налоговая база по НДС у предприятия "Н" составила соответственно 500 000 руб., 400 000 руб., 700 000 руб. 15 апреля 2008 г. предприятие "Н" представило в налоговые органы документы, необходимые для получения налогового освобождения (заявление и сведения, подтверждающее право на налоговое освобождение).

По решению налогового органа с апреля 2008 г. предприятие "Н" было освобождено от уплаты в бюджет НДС с оборотов по реализации товаров (работ, услуг). Последний налоговый период, в котором будет действовать данное освобождение от уплаты, - март 2009 г.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

При возникновении объекта обложения при совершении данных хозяйственных операций налогоплательщики исчисляют и уплачивают НДС в бюджет в общеустановленном порядке.

При оформлении учетных документов и счетов-фактур при реализации товаров (работ, услуг) плательщики, получившие налоговое освобождение, не выделяют сумму НДС. На этих документах делается соответствующая надпись или ставится штамп "Без налога (НДС)" (п.5 ст.168 НК РФ). В случае, если налогоплательщик, освобожденный от уплаты налога, выставит счет-фактуру с выделением НДС, то эта сумма налога в полном объеме должна быть уплачена им в бюджет (п.5 ст.173 НК РФ).

Не являются плательщиками НДС организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности (п.4 ст.346.26 гл.26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности").

В качестве самостоятельного объекта обложения НДС Налоговый кодекс называет операции по выполнению строительно-монтажных работ для собственного потребления. Ранее операции по выполнению строительно-монтажных работ хозяйственным способом не выделялись в качестве самостоятельного объекта обложения НДС. Они подлежали налогообложению в рамках оборотов по реализации товаров (работ, услуг) внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения. В настоящее время, объект обложения НДС возникает при выполнении любых строительно-монтажных работ для нужд предприятия (не для сторонних заказчиков), независимо от источника финансирования этих работ.

Объектом обложения налогом также являются операции по передаче на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе через амортизационные отчисления.

Таким образом, вторая часть НК РФ разрешила спорный вопрос о необходимости исчислению в уплаты в бюджет НДС при передаче товаров, работ, услуг внутри предприятия для собственного потребления, затраты по которым не относятся на издержки производства и обращения. Поскольку объект обложения НДС возникает только в случае реализации товаров (работ, услуг) на территории РФ, то значение для правильного формирования объекта обложения НДС имеют главы 21 НК РФ, определяющие место реализации товаров (работ, услуг). Местом реализации товаров признается территория РФ (ст.147 НК РФ), если:

1) товар находится на территории РФ и не отгружается и не транспортируется. При этом, вероятно, имеется в виду, что товар не отгружается и не транспортируется за пределы РФ.

2) товар в момент начала отгрузки* или транспортировки находится на территории РФ.

Пример 2. Предприятие "А" реализует норвежскому контрагенту металлопрокат. Продукция транспортируется покупателю с территории РФ. В соответствии с условиями договора право собственности на поставляемую продукцию переходит к покупателю на территории Норвегии. Поскольку отгрузка продукции осуществляется с территории РФ, следовательно, местом реализации продукции является РФ.

3) монтаж, установка или сборка товара производится на территории РФ, в случаях, когда эти товары не могут быть по техническим, технологическим или иным аналогичным причинам доставлены получателю иначе, как в разобранном или несобранном виде.

Местом осуществления деятельности покупателя (продавца) услуг в соответствии с требованиями НК РФ считается территория РФ в случае фактического присутствия покупателя (продавца) услуг на территории РФ на основе государственной регистрации организации или индивидуального предпринимателя. При отсутствии государственной регистрации - на основании места, указанного в учредительных документах организации, места управления организации, места нахождения постоянного представительства (если услуги оказаны через постоянное представительство), места жительства физического лица[2].

Пример 3. ООО заключило договор с юридическим лицом, зарегистрированным в Германии, не имеющим представительства в РФ. Предметом договора является то, что исполнитель оказывает услуги по подключению и настройке новых серверов, подключению пользователей, инсталляции программного обеспечения и т.д. Дополнительная информация - для данных работ было приобретено специальное компьютерное оборудование. ФГФ проводит эти работы в арендованном офисе (компьютерная сеть была уже проведена). В соответствии с пп.2 п.1 ст.148 НК при исчислении НДС местом реализации работ (услуг) признается территория РФ, если работы (услуги) связаны непосредственно с движимым имуществом... находящимся на территории РФ. К таким работам (услугам) относятся, в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание. Следовательно, местом реализации работ (услуг), оказываемых немецкой организацией в данной ситуации, является территория РФ, в связи с тем, что рассматриваемые работы (услуги) непосредственно связаны с движимым имуществом (серверы, компьютеры), которое находится на территории РФ (Москва).

Согласно п.1 ст.161 НК РФ при реализации товаров (работ, услуг), местом реализации которых является территория РФ, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. При этом налоговая ставка определяется как процентное отношение 18% к 118% (п.4 ст.164 НК РФ). Однако, как указано в письме Минфина России от 24 марта 2006 г. N 03-04-03/07: "В случае если иностранная организация в стоимости услуг... сумму НДС, подлежащую уплате в бюджет РФ, не учитывает, российскому налогоплательщику при исчислении НДС следует применять ставку налога в размере 18% к стоимости услуг (без учета НДС) и уплачивать налог в бюджет за счет собственных средств".

Кроме того, согласно разъяснениям МНС России (письмо от 24 сентября 2003 г. N ОС-6-03/995 "О порядке исчисления и уплаты НДС") налоговая база, указанная в п.1 ст.161 НК, при реализации услуг за иностранную валюту, определяемая налоговым агентом, рассчитывается путем пересчета расходов налогового агента в иностранной валюте в рублях по курсу ЦБ РФ на дату реализации услуг, т.е. на дату перечисления денежных средств налоговым агентом в оплату услуг иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика. Суммы НДС, уплаченные в качестве налогового агента, являются налоговым вычетом на основании п.3 ст.171 НК и п.1 ст.172 НК. Налоговый вычет по НДС также применяется и в том случае, когда организацией НДС уплачен за счет собственных средств (письмо Минфина России от 12 апреля 2007 г. N 03-07-08/75).

Похожие работы

... счете-фактуре, переданном покупателю товаров (работ, услуг), сумма налога подлежит уплате в бюджет. Дебет 62 Кредит 90 (91) – получена выручка от реализации товаров (работ, услуг) с учетом налога на добавленную стоимость по выставленным счетам-фактурам; Дебет 90 (91) Кредит 68/НДС - начисленная сумма налога на добавленную стоимость по выставленным счетам-фактурам, подлежащая уплате в бюджет; ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

... строительства (основных средств) или реализации объекта незавершенного капитального строительства. Декларация. 1. Приказ МНС РФ от 27 ноября 2000 г. N БГ-3-03/407 "Об утверждении форм Деклараций по налогу на добавленную стоимость и Инструкции по их заполнению" Федеральным законом от 29 декабря 2000 г. N 166-ФЗ в главу 21 Налогового кодекса РФ внесены изменения, вступившие в силу с 1 января ...

0 комментариев