Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Пути совершенствования НДС

Рассмотрим восстановление НДС

АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

Документальное обеспечение налогообложения предприятия

ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

Экономический эффект предложенной оптимизации

Навигация

АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

Налог на добавленную стоимость при строительно–монтажных работах

64142

знака

5

таблиц

4

изображения

2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

2.1 Характеристика предприятия

ООО "КамСтройМонтаж" основано 4 сентября 2003.

Учредителями ООО "КамСтройМонтаж" являются: Абрамов Андрей Николаевич и Яковец Александр Николаевич.

Предметом деятельности ООО "КамСтройМонтаж" являются:

Строительство:

¾ проектирование, строительство, ремонт дорог и иные работы по перемещению грунта;

¾ проектирование, строительство, ремонт, реконструкция, реставрация и эксплуатация промышленных и гражданских объектов;

¾ производство строительных, строительно-монтажных, ремонтно-строительных (отделочных) и специальных проектно-изыскательских работ на объектах гражданского и промышленного назначения, как собственными трудовыми ресурсами, так и с привлечением субподрядчиков, в т.ч. и граждан.

Все вышеуказанные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Строительная деятельность предприятия лицензирована.

2.2 Расчет налогов предприятия

ООО "КамСтройМонтаж" в полном объеме ведет бухгалтерский учет, и уплачивает все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, ЕСН).

*Рассчитаем налог на доходы физических лиц, работающих на данном предприятии. Ставка налога - 13%.

Сумма начисленной заработной платы работников с учетом вычетов за 2008 г. – 12809 тыс. руб.

НДФЛ = 12809 тыс. руб. * 13% = 1665,7 тыс. руб.

– общая сумма налога на доходы физических лиц, работающих на данном предприятии в 2008 году.

Федеральным законом Российской Федерации от 22 июля 2008 года N 121-ФЗ, официально опубликованным в "Российской газете" 24 июля 2008 года, вступили в силу с 1 января 2009 года поправки к налогу на доходы физических лиц:

- стандартный налоговый вычет на самого получателя дохода предоставляется до момента достижения размера дохода нарастающим итогом с начала года суммы в 40 000 рублей (ранее – в 20 000 рублей);

- стандартный налоговый вычет на ребенка налогоплательщика – получателя дохода предоставляется до момента достижения размера дохода нарастающим итогом с начала года суммы в 280 000 рублей (ранее – 40 000 рублей);

- стандартный налоговый вычет на ребенка налогоплательщика увеличился и с 1 января 2009 года составляет 1000 рублей (в 2005 – 2008 годах – 600 рублей);

- налоговый вычет может предоставляться в двойном размере одному из родителей, по их выбору, на основании заявления об отказе одного из родителей от получения налогового вычета;

- налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. *ЕСН (26%) считается с общей суммы ФОТ (фонда оплаты труда), платится ежемесячно.

ФОТ за 2008 г. составил 12896 тыс. руб.

ЕСН=12896*26%=3353 тыс. руб.

Глава 24 НК РФ ч. 2 "Единый социальный налог" утрачивает силу с 1 января 2010 года (Федеральный закон от 24.07.2009 N 213-ФЗ)[17]. На данный момент действуют ставки в: в федеральный бюджет 20%; фонд социального страхования 2,9%; фонды обязательного медицинского страхования: федеральный фонд 1,1%; территориальный фонд 2,0.

*Рассчитаем налог на имущество предприятия, исходя из среднегодовой стоимости имущества предприятия за 2008 год (Таб. 2.2.1):

Таблица 2.2.1 Расчет среднегодовой (средней) стоимости имущества за 2008 г., (руб.)

| По состоянию на: | Код строки | Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения |

| 01.01 | 010 | 3083080 |

| 01.02 | 020 | 3030080 |

| 01.03 | 030 | 2977080 |

| 01.04 | 040 | 2924080 |

| 01.05 | 050 | 2871080 |

| 01.06 | 060 | 2818080 |

| 01.07 | 070 | 2765080 |

| 01.08 | 080 | 3965080 |

| 01.09 | 090 | 3910080 |

| 01.10 | 100 | 3855080 |

| 01.11 | 110 | 3800080 |

| 01.12 | 120 | 3745080 |

| 01.01 | 130 | 3690080 |

| Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период | 140 | 3341080 |

Расчет суммы налога за 2008 г.:

Налоговая ставка (%) 2,2

Ни=3341080*2,2%=73503,76 руб.

*По итогам 2008 г. получена прибыль в сумме 1451 тыс. руб. Согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставки налога на прибыль с 1 января 2009 года снижены сразу на 4% (с 24 до 20%).

В соответствии с прежней редакцией Налогового кодекса ставка налога делилась на две части — 6,5 процента пополняли федеральный бюджет, 17,5 процента — бюджеты регионов. С 1 января 2009 года ставка в федеральный бюджет составляет 2 процента, а в бюджет регионов 18 процентов. Расчет налога на прибыль в 2008 г. составит:

1451 тыс. руб. * 24% = 348,2 тыс. руб., в том числе

- в федеральный бюджет:

1451 тыс. руб. * 6,5% = 94,3 тыс. руб.,

- в бюджет региона:

1451 тыс. руб. * 17,5% = 253,9 тыс. руб.

*Так же, Постановлением Правительства от 26 мая 2009 г. N 451 " О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. № 914" были внесены поправки в главу 21 НК РФ по НДС.

В ООО "КамСтройМонтаж" за рассматриваемый период реализация составила 431 470 тыс. руб., в том числе сумма без НДС 365652,54 тыс. руб., начислен НДС на сумму реализации:

365652,54 * 18% = 65817,46 тыс. руб.

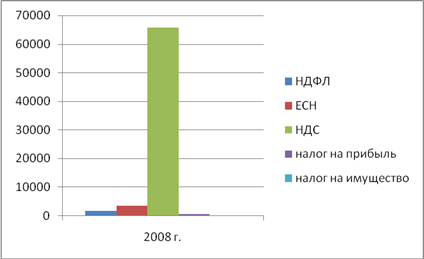

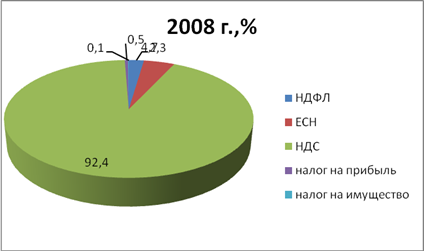

За период 2008 г. было начислено налогов в сумме 71257,86 тыс. руб. Как видно из рис. 2.2.1, 2.2.2, основную долю занимает налог на добавленную стоимость (92,%).

Рисунок 2.2.1 Структура налогов ООО "КамСтройМонтаж" в 2008 г.

Рисунок 2.2.2 Процентное соотношение начисленных налогов в 2008 г.

Похожие работы

... счете-фактуре, переданном покупателю товаров (работ, услуг), сумма налога подлежит уплате в бюджет. Дебет 62 Кредит 90 (91) – получена выручка от реализации товаров (работ, услуг) с учетом налога на добавленную стоимость по выставленным счетам-фактурам; Дебет 90 (91) Кредит 68/НДС - начисленная сумма налога на добавленную стоимость по выставленным счетам-фактурам, подлежащая уплате в бюджет; ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

... строительства (основных средств) или реализации объекта незавершенного капитального строительства. Декларация. 1. Приказ МНС РФ от 27 ноября 2000 г. N БГ-3-03/407 "Об утверждении форм Деклараций по налогу на добавленную стоимость и Инструкции по их заполнению" Федеральным законом от 29 декабря 2000 г. N 166-ФЗ в главу 21 Налогового кодекса РФ внесены изменения, вступившие в силу с 1 января ...

0 комментариев