Навигация

Анализ имущественного налогообложения в российской федерации

99284

знака

4

таблицы

0

изображений

2. Анализ имущественного налогообложения в российской федерации

2.1 Анализ нормативных положений налогового кодекса в отношении налога на имущества организацийИмущественный налог относится к ведению региональных органов власти. Оставаясь региональным налогом, налог на имущество организаций устанавливается и вводится в действие в соответствии с Налоговым Кодексом Российской Федерации. В свою очередь законодательные (представительные) органы субъектов Российской Федерации наделяются полномочиями предоставления дополнительных налоговых льгот, оценив необходимость в их использовании налогоплательщиками, что в свою очередь предопределило значительное сужение налоговых льгот, предусмотренных на федеральном уровне [19, c. 21].

Приведем, для сравнения, действующие в настоящий момент на основании Закона Российской Федерации от 13 декабря 1991 г. №2030–1 освобождения от налога имущество для предприятий:

а) бюджетных учреждений и организаций, органов законодательной (представительной) и исполнительной власти, органов местного самоуправления, Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования; коллегий адвокатов, адвокатских бюро, адвокатских палат субъектов Российской Федерации (их учреждений), Федеральной палаты адвокатов;

б) предприятий по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, лову и переработке рыбы и морепродуктов при условии, что выручка от указанных видов деятельности составляет не менее 70 процентов общей суммы выручки от реализации продукции (работ, услуг);

в) специализированных протезно-ортопедических предприятий;

г) используемое исключительно для нужд образования и культуры;

д) религиозных объединений и организаций, национально-культурных обществ;

е) предприятий народных художественных промыслов;

ж) используемое для образования страхового и сезонного запасов на предприятиях, связанных с сезонным (природно-климатическим) циклом поставок и работ, а также запасов, созданных в соответствии с решениями федеральных органов исполнительной власти, соответствующих органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

з) жилищно-строительных, дачно-строительных и гаражных кооперативов, садоводческих товариществ; общественных объединений, ассоциаций, осуществляющих свою деятельность за счет целевых взносов граждан и отчислений предприятий и организаций из оставшейся в их распоряжении после уплаты налогов и других обязательных платежей прибыли на содержание указанных общественных объединений, ассоциаций, если они не осуществляют предпринимательскую деятельность;

и) общественных организаций инвалидов, а также других предприятий, учреждений и организаций, в которых инвалиды составляют не менее 50 процентов от общего числа работников;

к) научно-исследовательских учреждений, предприятий и организаций Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии архитектуры и строительных наук, Российской академии художеств, составляющих их научно-исследовательскую, опытно-производственную или экспериментальную базу; государственных научных центров, а также научно-исследовательских, конструкторских учреждений (организаций), опытных и опытно-экспериментальных предприятий независимо от организационно-правовых форм и форм собственности, в объеме работ которых научно-исследовательские, опытно-конструкторские и экспериментальные работы составляют не менее 70 процентов;

л) используемое (предназначенное) исключительно для отдыха или оздоровления детей в возрасте до 18 лет;

м) предприятий учреждений, исполняющих уголовные наказания в виде лишения свободы;

н) Российского фонда федерального имущества, фондов имущества субъектов Российской Федерации, районов (за исключением районов в городах), городов (за исключением городов районного подчинения);

о) специализированных предприятий (по перечню, утверждаемому Правительством Российской Федерации), производящих медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями;

п) органов управления и подразделений Государственной противопожарной службы при осуществлении ими своих функций, установленных законодательством Российской Федерации;

р) иностранных и российских юридических лиц, используемое на период реализации целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства Российской Федерации уполномоченными им органами государственного управления.

Перечень юридических лиц, которые освобождаются от уплаты налога, определяется Правительством Российской Федерации;

с) профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований;

Кроме того, стоимость имущества предприятия, исчисленная для целей налогообложения, уменьшается на балансовую (нормативную) стоимость:

а) объектов жилищно-коммунальной и социально-культурной сферы, полностью или частично находящихся на балансе налогоплательщика;

б) объектов, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны;

в) имущества, используемого для производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы;

г) ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания; магистральных трубопроводов, железнодорожных путей сообщения, автомобильных дорог общего пользования, линий связи и энергопередачи, а также сооружений, предназначенных для поддержания в эксплуатационном состоянии указанных объектов;

д) спутников связи;

е) земли;

ж) специализированных судов, механизмов и оборудования, необходимых для использования не более трех месяцев в году для обеспечения нормального функционирования различных видов транспорта, а также автомобильных дорог общего пользования;

з) эталонного и стендового оборудования территориальных органов Комитета Российской Федерации по стандартизации, метрологии и сертификации;

и) мобилизационного резерва и мобилизационных мощностей;

к) имущества, полученного за счет безвозмездной помощи (содействия) в первые два года, а также имущества, используемого для непосредственного осуществления безвозмездной помощи (содействия), на срок его использования в данных целях.

Надо признать, что данный перечень значительно сокращен, остается надеяться, что те предприятия и организации, которые не вошли в число освобожденных от налогообложения, имеют достаточные основания для получения налоговых льгот на региональном уровне.

Наряду с порядком и сроками уплаты налога, региональные законодательные органы вправе устанавливать конкретные ставки налога в зависимости от категорий налогоплательщиков и (или) имущества, в пределах максимальной ставки налога, увеличенной до 2,2% по сравнению с действующей 2%.

Применение вводимых законодательных норм в области имущественного налогообложения относится ко всем организациям, на балансе которых находится имущество, подлежащее налогообложению, в том числе к иностранным организациям, осуществляющим свою деятельность в Российской Федерации через постоянные представительства и (или) имеющим в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации [3, c. 10].

Как и раньше, налог подлежит уплате в бюджет того субъекта Российской Федерации, на территории которого расположено имущество организации.

Тем не менее, существенным изменением следует признать то, что в качестве объекта обложения налогом на имущество организаций рассматриваются непосредственно основные средства.

Таким образом, по сравнению с действующим законодательством, за счет исключения таких статей, как товарные запасы, незавершенное производство, готовая продукция, капитальные вложения, а также неизменно вызывающие споры расходы будущих периодов, происходит значительное снижение налоговой нагрузки в системе имущественного налогообложения организаций.

Расчет налоговой базы в части определения среднегодовой стоимости имущества не изменен, и производится на основании остаточной стоимости имущества, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденном в учетной политике организации.

В том числе, остаточная стоимость определяется и для тех объектов, в отношении которых не предусмотрено начисление амортизации, с учетом износа, исчисляемого по установленным нормам амортизационных отчислений в конце каждого налогового (отчетного) периода. Данное положение относится к объектам основных средств некоммерческих организаций, в отношении которых ПБУ 6/01 предусматривает начисление износа в конце отчетного года по установленным нормам амортизационных отчислений на отдельном забалансовом счете. В этой связи, хотелось бы обратить внимание, что для целей исчисления налоговой базы по налогу на имущество, износ определяется на конец отчетного периода, а по данным бухгалтерского учета на конец отчетного года.

Новым является исчисление налоговой базы исходя из инвентаризационной стоимости объектов недвижимого имущества по данным органов технической инвентаризации, установленного в отношении иностранных организаций, имеющих недвижимое имущество на территории Российской Федерации, но не осуществляющих деятельность на территории Российской Федерации.

Приведен к единому толкованию момент включения в налоговую базу объектов основных средств, подлежащих государственной регистрации. Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, признаются объектом налогообложения с месяца, следующего за месяцем подачи документов на регистрацию указанных прав.

Установлены особенности определения налоговой базы при передаче имущества в совместную деятельность или доверительное управление.

По итогам отчетных периодов, соответственно, квартал, полугодие, девять месяцев календарного года, производится уплата авансовых платежей, а сумма налога, подлежит уплате в бюджет по истечении налогового периода (календарный год), если иное не будет установлено законами субъектов Российской Федерации.

В настоящий момент, согласно порядку, установленному ст. 376 НК РФ, среднегодовая стоимость имущества определяется как частное от деления суммы, полученной в результате сложения остаточной стоимости имущества на 1‑е число каждого месяца налогового периода и 1‑е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Хотя данный подход явно противоречит тому, что написано в п. 5 ст. 55 НК РФ, а именно, в нем сказано, что налоговым периодом по налогу на имущество, которое приобретено или реализовано после 1 января отчетного года, является время фактического нахождения имущества в собственности организации. Получается, если следовать вышеуказанной логике, то делить нужно не на 13, а на реальное количество месяцев, в течение которого имущество было в собственности организации.

Рассмотрим возможные ситуации уплаты налога:

а) имущество есть как на балансе головной организации, так и на балансе обособленного подразделения, выделенного на отдельный баланс.

В таком случае стоимость недвижимости, расположенной по местонахождению головной организации, включается в расчет налоговой базы по головной организации, а недвижимости, расположенной по местонахождению обособленного подразделения, выделенного на отдельный баланс, – в расчет налоговой базы по этому обособленному подразделению.

б) обособленное подразделение не имеет отдельного баланса, но по его местонахождению расположен объект недвижимости.

Уплачивать налог на имущество по этому объекту, также как и сдавать налоговые декларации (расчеты по авансовым платежам) по местонахождению этого имущества должно это обособленное подразделение.

Чтобы вычислить сумму налога, подлежащую уплате по местонахождению недвижимого имущества, нужно его среднюю стоимость за отчетный (налоговый) период умножить на ставку налога на имущество, действующую в регионе, где этот объект расположен.

в) объект недвижимости расположен вне местонахождения головной организации и обособленных подразделений, имеющих отдельный баланс.

В такой ситуации организации нужно отдельно рассчитывать налог на имущество и сдавать декларации по каждому объекту недвижимости, расположенному вне местонахождения головной организации и обособленного подразделения, не имеющего отдельного баланса. Налог определяется умножением средней стоимости объекта недвижимости за отчетный (налоговый) период на ставку налога, установленную в том регионе, где этот объект расположен [19, c. 32].

Если объект недвижимости фактически расположен на территории разных субъектов РФ, налоговая база по нему определяется отдельно. При исчислении налога в соответствующем субъекте РФ налоговая база принимается в части, пропорциональной доле балансовой стоимости объекта недвижимости на территории соответствующего субъекта.

2.2 Оценка направления реформирования налогообложения недвижимости в Российской ФедерацииСистема налогообложения недвижимости – один из базовых элементов рыночной экономики. Развитие и функционирование этой системы обеспечивает стабильное развитие базовых отраслей и всей экономики в целом. Сейчас формирование столь тонкого механизма находится на стадии становления и развития, определены и законодательно зафиксированы основные, базовые положения, которые постепенно должны стать полноценно функционирующей системой. Современная система налогообложения недвижимого имущества в России включает следующие налоги: налог на имущество организаций, земельный налог.

Несмотря на то, что объектом перечисленных налогов является недвижимость, эти налоги основаны на разных методах исчисления – у одних из них ставки твердые, у других – адвалорные.

При этом базы указанных налогов рассчитываются исходя из разных стоимостных показателей, которые не соответствуют реальным ценам на недвижимость.

Данные налоги регулируют налогообложение имущества, находящегося в собственности юридических лиц и муниципальный учреждений.

В настоящее время развитие налоговых отношений характеризуется наличием целого ряда проектов, направленных на создание оптимальной системы региональных налогов. Поэтому одной из задач, поставленных Президентом РФ о реформировании экономики, является поиск новой, более эффективной и прогрессивной формы налогообложения недвижимости. Данный процесс предполагает одновременное осуществление комплекса мероприятий с учетом основных достоинств имущественного налогообложения, поскольку оно является наиболее стабильным источником доходов бюджета на местном уровне. Более того, на практике развитый механизм налогообложения превращает имущественные налоги в средство повышения эффективности использования ресурсов и модернизации производства.

Одним из методов решения существующих проблем налогообложения недвижимости является введение нового налога на недвижимость, консолидирующего в себе земельный налог и налоги на имущество, стоимость имущества для целей налогообложения должна определяться на основе рыночной, введение данного налога планируется с 2009 г.

В результате проведенных исследований автор приходит к выводу, что из сферы недвижимости выпадает целый комплекс отношений, связанных с тем, что недвижимость это объект рыночного оборота, собственности и управления, в связи с чем дается уточненное определение понятию «недвижимость».

Из существующих в литературе определений налогообложения недвижимости выпадает основание взимания налога, не учтен тот факт, что платеж – это процент от стоимости объекта недвижимости, а не его стоимость. В связи, с чем в дипломной работе предложено уточненное определение налогообложения недвижимости.

Автор считает, что недвижимое имущество для целей налогообложения включает в себя земельный участок (часть поверхности земли, границы которой описаны и удостоверены в установленном порядке) с принадлежащими ему объектами (зданиями и сооружениями), перемещение которых без несоразмерного ущерба их назначению невозможно, имеющий правообладателя (пользователя) и оценочную стоимость. При невозможности выявления собственника на тот или иной объект недвижимости ответственным за уплату налога является пользователь, или бенефициарий, данного объекта

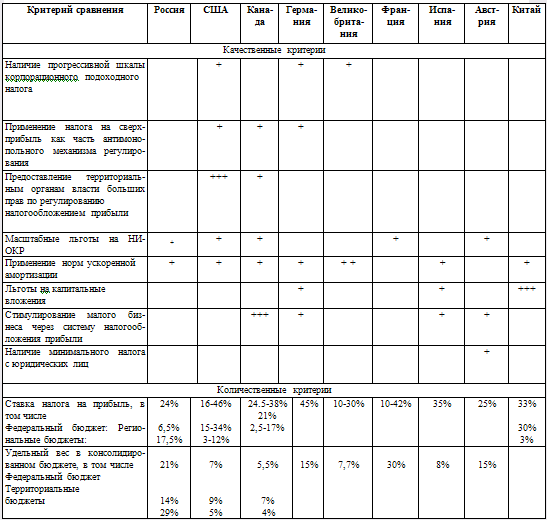

В настоящее время налогообложение недвижимости присутствует примерно в 130 странах мира, причем отличается существенным разнообразием с точки зрения правового статуса налогоплательщика, объекта налогообложения, способов определения налогооблагаемой базы, принятых процедур взимания налога. Опыт многих развитых рыночных стран свидетельствует о существенной роли, которую играют налоги на недвижимое имущество в составе общего налога на капитал и имущество.

В большинстве стран мира налог на недвижимость относится к местным налогам, за счет которых формируется значительная доля местных бюджетов. Так в США за счет налогов на имущество формируется около 45% всех доходов местных бюджетов, во Франции – 40%. Местный характер налог на недвижимость носит в Канаде, Эстонии, Финляндии, Франции, Ирландии, Польше, Турции, США. В Австралии 0,2% доходов от налога поступают в Федеральный бюджет, а остаток направляется в муниципальные и региональные бюджеты. В Бельгии местные и региональные органы власти финансируются за счет пени от несвоевременной или неполной уплаты налога на недвижимость.

Анализ налогообложения недвижимости стран, лидирующих на мировом рынке, показывает, что большинство из них путем налоговой конкурентоспособности успешно решает следующие основные задачи:

– установление налоговых ставок на уровне ниже среднемировых;

– отказ от прогрессивных систем налогообложения для основной массы получателей доходов;

– установление определенных правил расчета налогооблагаемой базы, при которых инвестиции полностью освобождаются от налогообложения.

Существующие в мировой практике системы налогообложения недвижимости включают в себя следующие основные характеристики:

– способы определения налогооблагаемой базы;

– способы определения состава облагаемого имущества;

– принципы определения различного рода субсидий и налоговых льгот;

– состав налогоплательщиков;

– порядок распределения налоговых поступлений между бюджетами разных уровней;

– порядок взимания налогов.

По этим признакам и отличаются друг от друга системы налогообложения недвижимости разных стран, в то же время, несмотря на эти различия, общие черты также выявляются по этим признакам.

Основным принципом налогообложения недвижимости, в том числе земли, в экономически развитых странах является принцип «ad valorem» (сообразно цене), т.е. налог пропорционален текущей рыночной стоимости недвижимой собственности. Налоговая база определяется исходя из оценки рыночной стоимости недвижимости либо величины приносимого ею дохода при сдаче недвижимости в аренду.

Единый земельный налог в чистом виде встречается редко (например, в Австралии). В основном практикуется налогообложение недвижимой собственности, причем в составе недвижимости выделяют застроенную и незастроенную части участка; в незастроенной части различают земли разных категорий, а в застроенной – строения различных категорий.

В большинстве стран главные налоговые льготы касаются сельскохозяйственных угодий, объектов коммунального обслуживания, жилья. Также определены налоговые льготы или субсидии для налогоплательщиков с низким доходом. Законодательства многих стран определяют условия доходов, дающих право на льготы или освобождающих от налога; соответствующее сокращение налоговой выручки полностью компенсируется государством.

Налоги на недвижимость платят собственники либо арендаторы имущества, юридические либо физические лица в зависимости от принятых в той или другой стране критериев определения типов налогоплательщиков. Так, в большинстве стран налогоплательщики делятся на арендаторов и собственников, однако в некоторых странах, например в Германии, налогоплательщики подразделяются на типы без учета имущественного критерия (физические и юридические лица).

Налоги на землю и другую недвижимость являются в основном местными налогами. При этом местные органы власти обычно устанавливают ставки и взимают налоги, а управление налогами (определение базы налогообложения, оценка имущества) обычно выполняет высший административный уровень.

Во многих странах существуют два вида налогов на недвижимую собственность с точки зрения времени их поступления в бюджет. Это ежегодные налоги на землю и недвижимость и разовые налоги, взимаемые в момент передачи прав собственности на недвижимость.

Проведенный всесторонний анализ мировой практики налогообложения недвижимости позволил определить основные элементы налогообложения недвижимости, которые возможно применить в современных российских условиях.

Так, целесообразно использовать следующие элементы налогообложения при моделировании налога на недвижимость на территории Российской Федерации (рис. 2.1.):

| ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ | |||||||

| статус налога местный налог (Канада, Испания, Австрия, Голландия) |

|

| налоговая база оценочная стоимость объекта недвижимости (Швеция, Голландия, Филиппины) | ||||

| объект налогообложения земельный участок с улучшениями (Япония, США, Швеция, Филиппины) | |||||||

| Льготы в отношении объектов недвижимости, а не в отношении определенных категорий налогоплательщиков (Япония, Великобритания, Швеция, Дания, Филиппины) | плательщики налога владельцы недвижимости (Дания, Филиппины, Франция) | ||||||

Рис. 2.1. Основные элементы зарубежного налога на недвижимость предлагаемые к адаптации в России

С налогообложением недвижимости связаны значительные сложности как экономического, так и политического характера. В России сейчас существует не рынок объектов недвижимости как таковых (участков земли со всеми неотделимыми от нее элементами), а рынок отдельных элементов объекта недвижимости – квартир, офисов, складских помещений и т.д. Причем «оборот» этих отдельных сегментов рынка ограничен с точки зрения как административных, так и экономических барьеров, а также проблемами, связанными с администрированием данных налогов.

Много нерешенных задач по налогообложению имущества организаций: статус налога на имущество организаций определен как региональный, что противоречит основным направлениям реформы налогообложения недвижимости, определение налоговой базы осуществляется по остаточной балансовой стоимости, которая занижена в сравнении с рыночной стоимостью в несколько раз, наличие законных методов ухода от налогообложения данным налогом: отнесение имущества на счетах 03 «Доходные вложения в материальные ценности», 08 «Вложения во внеоборотные активы» позволяет не включать данное имущество в налогооблагаемую базу, тем самым не платить налог, сохранение объектов движимого имущества в налоговой базе налога на имущество организаций не позволяет использовать этот налог для стимулирования инвестиций, кроме того, движимое имущество легко вывести из под налогообложения, оформление имущества организации на физических лиц позволяет применять более выгодную систему налогообложения и платить меньшую сумму налога.

Существенным шагом в реформировании имущественного налогообложения организаций и стало принятие в первом чтении Государственной Думой Федерального Собрания Российской Федерации проекта федерального закона №51763–4 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации» (далее – законопроект №51763–4), в соответствии с которым Налоговый кодекс Российской Федерации (далее – Кодекс) дополняется главой «Местный налог на недвижимость».

Законопроектом №51763–4 предусматривается установление местного налога на недвижимость. В соответствии с указанным законопроектом налоговой базой предполагается признавать оценочную стоимость объектов имущества, в качестве объекта налогообложения – объект недвижимости, состоящий из земельного участка и жилого дома (квартиры, дачи, гаража или иного строения, помещения и сооружения), находящегося на данном земельном участке.

Правительство Российской Федерации, в целом поддержав данный законопроект (заключение Правительства Российской Федерации от 29 мая 2004 г. №3189п-П13), исходило из того, что он направлен на обеспечение реализации реформы налогообложения недвижимости в масштабахРоссийской Федерации путем постепенного, по мере готовности, введения местного налога на недвижимость решениями представительных органов муниципальных образований, на создание определенных налоговых условий для формирования рынка доступного жилья и увеличение доходной базы местных бюджетов.

Вместе с тем, как показали итоги проведенного в 1997–2007 годах эксперимента по налогообложению недвижимости в городах Великом Новгороде и Твери в рамках Федерального закона от 20 июля 1997 г. №110‑ФЗ» О проведении эксперимента по налогообложению недвижимости в городах Великом Новгороде и Твери», введение налога на недвижимость требует проведения значительной по объему и срокам подготовительной работы на местном уровне, а также решения ряда проблем на федеральном уровне. К ним прежде всего следует отнести:

· разработку методики оценки объектов недвижимого имущества (в том числе промышленных объектов недвижимого имущества) для целей налогообложения и механизма обжалования результатов оценки;

· создание единого кадастра объектов недвижимости, в том числе для целей налогообложения;

· обеспечение взаимодействия между налоговыми органами, органами, осуществляющими кадастровый и технический учет недвижимого имущества, органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним, и исполнительными органами местного самоуправления;

· завершение работ, связанных с реализацией положений земельного законодательства (разграничение прав собственности на землю, межевание земель, оформление прав на землю и др.).

Объектом налогообложения местным налогом на недвижимость должен являться единый, прежде всего с точки зрения прав, объект недвижимости, состоящий из земельного участка и жилого дома, квартиры, дачи, гаража или иного строения, помещения и сооружения.

Таким образом, обозначается колоссальная и трудно разрешимая сегодня задача – формирование единого объекта недвижимости, регистрация права на этот объект, а также определение стоимости объекта для целей налогообложения.

В рамках утвержденной постановлением Правительства Российской Федерации от 13 сентября 2007 г. №560 подпрограммы «Создание системы кадастра недвижимости (2008–2011 годы)» (далее – подпрограмма) Федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002–2007 годы)» только начато формирование кадастра недвижимости как единой учетной системы, содержащей сведения о земельных участках и расположенных на них объектах недвижимости, в том числе и вновь сформированных единых объектах недвижимости.

При этом особо обращаем внимание на тот факт, что формирование кадастра объектов недвижимости в субъектах Российской Федерации в основном планируется завершить не ранее чем к 2010 году.

Следует отметить также, что формирование кадастра объектов недвижимости сейчас осуществляется в условиях отсутствия федерального закона о государственном кадастре недвижимости, направленного на решение вопросов информационного обеспечения процессов государственного контроля и управления, экономической оценки и налогообложения объектов недвижимого имущества, а также совершенствования в области формирования недвижимого имущества, что может отразиться на устойчивости формируемой системы.

Вопрос регистрации права на единый объект недвижимости на сегодняшний день законодательно не урегулирован (например, в Едином государственном реестре прав (ЕГРП) отсутствуют сведения об объектах недвижимого имущества, предоставленных (приобретенных) до 1998 года; законодательно не установлены сроки государственной регистрации прав (прекращения прав).

Наиболее сложным с позиции обеспечения перехода к местному налогу на недвижимость является вопрос определения налоговой базы, применяемой при исчислении данного налога.

Поэтому вторая задача, которую необходимо решить для обеспечения перехода к местному налогу на недвижимость, – определить налоговую базу, кадастровую стоимость единого объекта недвижимости.

Решение этого вопроса требует разработки и принятия целого ряда документов, в частности:

· порядка проведения кадастровой (массовой) оценки недвижимости;

· порядка формирования сведений об объектах недвижимости для целей их оценки;

· методики кадастровой (массовой) оценки недвижимости;

· порядка и методики проверки результатов оценки недвижимости;

· досудебного порядка урегулирования споров о результатах оценки недвижимости;

· порядка утверждения результатов оценки недвижимости;

· порядка внесения результатов оценки недвижимости в кадастр недвижимости.

Кроме того, на территории всей страны необходимо провести работы по определению стоимости всех объектов недвижимости (каждого объекта недвижимости) для целей налогообложения.

В рамках реализации мероприятий подпрограммы в 2008–2008 годах предусмотрен большой комплекс системообразующих мероприятий по кадастровой (массовой) оценке недвижимости, в частности: разработка автоматизированной системы «Государственная кадастровая (массовая) оценка недвижимости»; разработка автоматизированной информационной системы «Мониторинг рынка недвижимости»; подготовка проектов нормативных правовых, методических и технических документов, устанавливающих и раскрывающих содержание элементов системы кадастровой (массовой) оценки недвижимости; тестирование системы кадастровой (массовой) оценки недвижимости в четырех субъектах Российской Федерации. Тем не менее необходимо отметить, что перечисленные мероприятия направлены на установление, прежде всего для целей налогообложения, стоимости земельных участков и объектов недвижимости, облагаемых сегодня отдельными имущественными налогами.

Так, Роснедвижимость считает введение налога на недвижимость на территориях субъектов Российской Федерации невозможным до завершения процесса формирования и регистрации прав на единый объект недвижимости, формирования государственного кадастра недвижимости и определения налоговой базы – кадастровой (рыночной) стоимости объектов недвижимости.

По мнению Роснедвижимости, необходимо последовательное реформирование имущественного налогообложения. С 1 января 2008 года на территории всей страны введен в действие земельный налог, основанный на кадастровой стоимости земельных участков. При этом отдельные вышеназванные проблемы поданному налогу также имеют место быть (использование земельных участков без государственной регистрации соответствующих прав, отсутствие кадастровых номеров, отсутствие единого информационного пространства между органами государственной власти), что затрудняет эффективное администрирование земельного налога.

По мере завершения формирования государственного кадастра недвижимости и готовности результатов государственной кадастровой оценки недвижимого имущества физических лиц, их экономической оценки новый налог на имущество физических лиц в пилотных субъектах Российской Федерации (Кемеровская, Самарская, Тверская, Калужская области), по предварительным оценкам, можно будет ввести уже в 2009 году, во всех остальных регионах России – не ранее чем в 2011 году.

В настоящее время для решения вопросов информационного обеспечения процессов государственного контроля, управления, экономической оценки налогообложения недвижимого имущества, а также совершенствования деятельности в области формирования недвижимого имущества Правительством Российской Федерации внесен на рассмотрение в Государственную Думу Федерального Собрания Российской Федерации проект федерального закона №322152–4 «О государственном кадастре недвижимости» (далее – законопроект №322152–4), который принят в первом чтении.

Принятие и реализация названного законопроекта создадут условия для введения местного налога на недвижимость, включение которого в налоговую систему Российской Федерации предусматривается законопроектом №51763–4, а в последующем – и для введения регионального налога на недвижимость организаций.

Без решения указанных вопросов введение налога на недвижимость как на местном, так и на региональном уровнях не представляется возможным.

Таким образом, сроки введения налога на недвижимость напрямую зависят от сроков завершения процесса формирования единого объекта недвижимого имущества и регистрации прав всей недвижимости, формирование государственного кадастра недвижимости и определения кадастровой стоимости недвижимости для определения налоговой базы по налогу.

Учитывая вышесказанное, Минфин России считает, что рассмотрение не только представленного законопроекта, но и законопроекта №51763–4 во втором чтении в настоящее время является преждевременным.

Что касается представленного законопроекта, то по нему имеется ряд концептуальных и юридико-технический замечаний.

По мнению Минфина России, указанный законопроект подготовлен без учета результатов проведенного эксперимента по налогообложению недвижимости в городах Великом Новгороде и Твери, ряда положений налогового, земельного и гражданского законодательств Российской Федерации, а также находящихся на рассмотрении в Государственной Думе Федерального Собрания законопроектов №51763–4 и №322152–4.

Порядок определения налоговой базы, определенный в статье 301.1 главы 301 законопроекта, необходимо переработать и привести в соответствие с порядком, установленным в статье 396 Кодекса для земельного налога. В частности, пункты 3, 6 и 8 данной статьи главы 301 законопроекта исключить, поскольку налоговая база определяется в отношении конкретного объекта недвижимости по месту его нахождения, а налог, исчисленный налоговыми органами на основании сведений государственного кадастра недвижимости, должен уплачиваться на основании налогового уведомления, направленного налогоплательщику.

В отношении предлагаемой в размере не более 2% ставки налога по статье 301.9 главы 301 законопроекта, что в связи с отсутствием финансово-экономического обоснования, в том числе кадастровой оценки недвижимости, принадлежащей организациям, оценить правомерность и последствия установления ставки в этом размере не представляется возможным.

Традиционно налоги на недвижимость составляют основной гарантированный источник доходов местного уровня, поскольку объекты недвижимости характеризуются постоянным местоположением и их юрисдикция легко фиксируется; они используются на развитие городской инфраструктуры и являются механизмом регулирования социального неравенства, связанного с приобретением богатства.

Налог на имущество стал, по существу, налогом на строения, помещения и сооружения. Он является регулярным налогом и уплачивается ежегодно независимо оттого, эксплуатируется это имущество или нет.

По своему характеру налог на недвижимость должен быть местным налогом, способствующим более рациональному использованию имущества и экономическому развитию регионов. Учитывая задачу развития самоуправления субъектов Федерации, логичным представляется, что среди всех прочих принятых в законодательстве России налогов, таких, как налоги на прибыль, на добавленную стоимость и т.д., именно налог на недвижимость больше всего подходит для того, чтобы передать его администрирование в ведение местных органов власти, а поступления от него полностью направлять в местный бюджет. Местный характер налог на недвижимость должен носить потому, что он выступает платой за услуги, связанные с недвижимостью, а именно: содержание дорог, центрального освещения, канализационных сетей, государственного управления, уборки улиц, обеспечение общественного порядка и т.п.

Проведенное исследование законодательной базы налогообложения объектов недвижимости наглядно указывает на несовершенство применяемого законодательства и на необходимость его реформирования.

3. Особенности налогообложения налогом на имущество образовательных учреждений на примере муниципального дошкольного образовательного учреждения детского сада №448 комбинированного вида «Серебряный колокольчик» 3.1 Краткая характеристика детского сада «Серебряный колокольчик»

Детский сад №448 «Ромашка» г. Новосибирска располагается в Новосибирске по адресу ул. Кропоткина 120/2.

Детский сад имеет самостоятельный юридический адрес, печать. Права и обязанности ребенка охраняются Конвенцией ООН о правах ребенка, действующим законодательством Российской Федерации, а также договором между детским учреждением и родителями ребенка или лицами их заменяющими.

Согласно Общероссийскому классификатору видов экономической деятельности ОК 029–2001, введенному в действие Постановлением Госстандарта России от 06.11.2001 №454‑ст (разд.M, шифр 80.10.1), детские сады относятся к деятельности сети дошкольных образовательных учреждений, реализующих общеобразовательные программы дошкольного образования различной направленности, обеспечивающих воспитание и обучение детей.

Основными целями детского сада является:

1. Развитие творческих способностей, логических мышлении в соответствии с возрастными особенностями детей.

2. Пробудить интерес к знаниям познавательных интересов детей;

3. Воспитание и обучение детей гуманитарным предметам – иностранным языкам, подготовка детей к школе.

4. Развивать у детей умение анализировать данные, сопоставлять их, принимать решение в соответствие с имеющимся условиями, прогнозировать результаты.

Основными задачами детского сада являются:

· создание условий для развития индивидуальных способностей каждого ребенка в первую очередь это: самостоятельность, инициативность, свобода и ответственность, творчество, компетентность, коммуникативность.

· обеспечение оздоровления, обучения, ухода и присмотра детей.

В детском саду работают высоко-квалифицированные воспитатели сотрудники, они награждены грамотами городского отдела образования, Департамента образования Новосибирской области:

В дошкольном учреждении функционирует музыкальный зал, имеется краеведческий музей, где собраны материалы, экспонаты народного прикладного искусства России.

Действует учебный центр, где находится лингофонный кабинет, компьютерный кабинет, кабинет ИЗО-студия.

С обретением независимости перед Российским обществом со всей очевидностью встала проблема нравственно-духовного воспитания новых поколений, поиска ценностей, способствующих установлению между его гражданами отношений добра, справедливости, взаимопомощи, терпимости.

Основная цель функционирования детского сада заключается в привитии детям, подросткам, юношам общечеловеческих нравственно-духовных ценностей, чувства уважения этнокультурных традиций, норм и воспитании на их основе гармоничного развитой личности, способной к инновационной деятельности в условиях рыночных преобразований, готовой принять реалии современности.

Детский сад №448 «Серебряный колокольчик» является бюджетной организацией, получает финансирование из бюджета Новосибирской области.

Налоговые декларации Детский сад №448 «Серебряный колокольчик» сдает в инспекцию Федеральной налоговой службы по Заельцовскому району г. Новосибирска.

Основной государственный регистрационный номер Детский сад №448 «Серебряный колокольчик» – 1025401022162. Код бюджетной классификации 18210602010021000110. Код по ОКАТО 50401000000. Детским садом №448 «Серебряный колокольчик» в налоговые органы предоставляется налоговая декларация по налогу на имущество организаций, форма по КНД 1152001 (Приложение 1).

3.2 Расчет среднегодовой стоимости имущества Детский сад №448 «Серебряный колокольчик» за 2008 годВ начале расчета произведем рассмотрение сумм среднегодового значения стоимости имущества. (Приложение 5).

Таблица 3.1. Среднегодовое значение стоимости имущества по счетам

| Счета бухгалтерского учёта | Счет учета | Отчётные данные на: | Среднегодовая стоимость | ||||

| 01.янв | 01.апр | 01.июл | 01.окт | 01.янв | |||

| Стоимость необлагаемого налогом на имущество | 101.04.1. | 71735 | 68204,83 | 84194,83 | 96484,67 | 137949,2 | 84936,76 |

| 101.06.1. | 37475,02 | 35332,36 | 35332,36 | 34618,14 | 74083,25 | 39177,37 | |

| 101.04.2.3. | 17510,2 | 16634,68 | 16634,68 | 16342,84 | 17174,57 | 16698,66 | |

| 101.07.1. | 8549,54 | 8549,54 | 8549,54 | 8549,54 | 8549,54 | 7888,08 | |

| Имущество облагаемое ставкой 2,2% | |||||||

| 101.02.01. | 12016334,7 | 68204,83 | 84194,83 | 94484,67 | 137949,2 | 12305633,4 | |

| 101.04.1 | 12016334,7 | 11975784,7 | 11975784,7 | 11962268 | 76742,46 | 64632,41 | |

| 101.06.1. | 65910 | 65910 | 65910 | 65910 | 65910 | 82021,66 | |

| 101.07.1 | 2665 | 2665 | 2665 | 2665 | 2665 | 2426,05 | |

Детский сад №448 «Серебряный колокольчик» имеет на своем балансе 46 единиц имущества. Рассмотрим динамику изменения среднегодовой стоимости имущества Детский сад №448 «Серебряный колокольчик» в 2008 году (приложение 2).

Таблица 3.2. Расчет среднегодовой стоимости имущества Детский сад №448 «Серебряный колокольчик» в 2008 году

| По состоянию на | Остаточная стоимость основных средств за налоговый период для целей налогообложения | |

| Всего | В том числе стоимость недвижимого имущества | |

| 01.01. | 12150636 | 12016335 |

| 01.02. | 12136371 | 12002818 |

| 01.03. | 12122106 | 11989301 |

| 01.04. | 12107896 | 11975785 |

| 01.05. | 12107896 | 11975785 |

| 01.06. | 12107896 | 11975785 |

| 01.07. | 12107896 | 11975785 |

| 01.08. | 12093725 | 11962268 |

| 01.09. | 12093725 | 11962268 |

| 01.10. | 12093725 | 11962268 |

| 01.11. | 12093725 | 11962268 |

| 01.12. | 12093725 | 11962268 |

| 01.01.07. | 12079554 | 11948751 |

Среднегодовая стоимость имущества Детский сад №448 «Серебряный колокольчик» составляет 12106837 рублей. Сумма налога (авансового платежа) рассчитывается по налоговой ставке 2,2%.

Налог на имущество в 2008 году составил:

Н имущ = 12106837*2,2% = 266350 рублей

Сумма авансового платежа по налогу на имущество за 2008 году составила 266350 рублей (приложение 3).

Далее произведем рассмотрение основного имущества, сумм амортизации в Детский сад №448 «Серебряный колокольчик» по кварталам 2008 года.

Похожие работы

... налога, подлежащая уплате в бюджет организацией в целом, полностью перечисляется головным офисом по месту учета в налоговых органах. 2. Практические аспекты исчисления налогов в условиях наличия обособленных подразделений Обособленные подразделения: как вести налоговый учет Гражданский кодекс позволяет организациям создавать обособленные подразделения в форме представительств и филиалов. ...

... -19,3 консолидированный бюджет Республики Татарстан, в том числе: 100,7 85,0 -15,6 74,7 -12,1 -в республиканский бюджет 80,4 64,9 -19,3 59,6 -8,2 - местные бюджеты 20,3 20,1 -1 15,1 -24,9 Налог на прибыль организаций 54,8 28,0 -48,9 30,7 +9,7 В % от общего объема поступления в бюджеты всех уровней 24 17,1 -28,8 20,1 +17,6 Из таблицы 5 следует, что в структуре ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

... основе независимой профессиональной организацией, аккредитованной при федеральном органе. ü Документы второго уровня предназначены для формирования основной терминологии системы нормативного регулирования бухгалтерского учета и раскрытия правил и принципов формирования полной и достоверной информации применительно к конкретным объектам бухгалтерского учета и представления информации в ...

0 комментариев