Навигация

Плательщики, ставки налога, их характеристика и сроки уплаты налога в бюджет

30093

знака

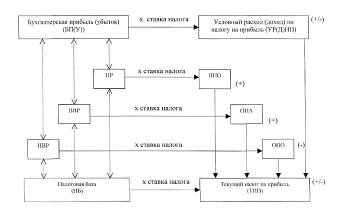

1

таблица

1

изображение

2. Плательщики, ставки налога, их характеристика и сроки уплаты налога в бюджет

Налогоплательщиками налога на прибыль организаций (признаются [1, с. 25]:

-российские организации;

-иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

1. Налоговая ставка устанавливается в размере 24 процентов, при этом:

-сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет;

-сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

Для организаций - резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13,5 процента.

2. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах [1, с. 27]:

1) 20 процентов - со всех доходов с учетом положений статьи 310 НК РФ;

2) 10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1) 9 процентов - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации;

2) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

При этом налог исчисляется с учетом особенностей, предусмотренных статьей 275 НК РФ.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

1) 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами Российской Федерации, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг Российской Федерации, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством Российской Федерации), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

2) 9 процентов - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

3) 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке 0 процентов. Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, не связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)", облагается налогом по налоговой ставке, 24%.

Сумма налога, исчисленная по налоговым ставкам, подлежит зачислению в федеральный бюджет.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей [1, с. 35].

Похожие работы

... будущее налогоплательщик должен соблюдать следующие условия: - ПримерПроанализировав главу 25 Налогового кодекса РФ, можно отметить следующие основные изменения в порядке исчисления налога на прибыль организаций: Глава 25 Налогового кодекса Российской Федерации - наиболее сложная и объемная по сравнению с другими главами второй части кодекса. При ознакомлении ...

... (произведенных) в рамках целевых поступлений (пункт 2 статьи 251 НК РФ). Если оздоровительный или спортивный центр представлен в виде самостоятельной организации, оказывающей оздоровительные услуги, то каких либо особенностей исчисления налога на прибыль у нее не будет. Она исчисляет и уплачивает указанный налог в общем порядке. А вот для налогоплательщиков, имеющих на своем балансе объекты ...

... необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). 1.2 Нормативно-правовое регулирование учета расчетов по налогу на прибыль Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от ...

... ; - расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности; - представительские, рекламные расходы и расходы на командировку сверх норм. Проанализировав полученные данные, аудиторская проверка расчетов по налогу на прибыль будет производиться в комплексе аудиторских процедур, представленных в Программе аудиторской проверки налога на прибыль и ...

0 комментариев