Навигация

Аудиторская проверка расчетов по налогу на прибыль

118609

знаков

9

таблиц

0

изображений

Содержание

Введение

1. Характеристика процедуры оплати налога на прибыль

2. Особенности процесса проверки уплаты налога на прибыль

2.1 Методика Кришталевой

2.2 Методика Афанасьевой

2.3 Методика Проскурякова

3. Практическая проверка уплаты налога на прибыль на примере ООО «Алис Плюс»

3.1 Общая хозяйственно-организационная характеристика ООО «Алис Плюс»

3.2 Процедура планирования аудита

3.3 Проверка уплаты налога на прибыль ООО «Алис Плюс»

3.4 Результаты проверки

Заключение

Список использованных источников

Введение

Налоговый аудит – одна из составных частей аудита предприятия. С принятием главы 25 Налогового кодекса организации обязаны вести два самостоятельных вида учёта – налоговый и бухгалтерский. Налоговый учёт представляет собой самостоятельный вид учёта со своими целями, задачами и принципами. Многие владельцы и руководители компаний в первую очередь ориентируют аудиторов на проверку именно начисления и уплаты налогов. При существующей в России системе налогообложения, многие предприятия ощущают существенную налоговую нагрузку. Часто меняющееся налоговое законодательство, противоречия некоторых положений нормативных актов, обуславливают возможность случайных ошибок в расчетах по налогам, в частности и налога на прибыль. В условиях жесткой фискальной политики государства незнание налогового законодательства приводит к неэффективному ведению бизнеса, либо вынуждает использовать нелегальные способы ухода от уплаты налогов, что связано с большим количеством рисков, начиная от штрафов и заканчивая полной потерей бизнеса и привлечением к уголовной ответственности.

Поэтому, часто целью налогового аудита бывает попытка разобраться в том, оптимально ли построен налоговый учет и нет ли отклонения у предприятия по уплате налогов. Результатом аудита налогов часто является предложение по оптимизации налогообложения на проверяемом предприятии, что позволяет заметно снижать налоговые выплаты. Закон предоставляет достаточно широкие возможности предприятиям, просто необходимо их использовать. Организация-налогоплательщик самостоятельно выбирает способ ведения налогового учёта, что даёт ему возможность выбрать такую модель, которая позволит наиболее оптимально использовать информацию бухгалтерского учёта для расчёта налогооблагаемой базы по налогу на прибыль.

С другой стороны, внимание налоговых органов к бизнесу очень пристальное. Законодательством предусмотрена значительная мера ответственности по налоговым преступлениям. Поэтому предприятие должно заботиться об обеспечении высокого качества ведения отчетности налогового учета. К сожалению, большинство предпринимателей заказывают аудит по своей инициативе только непосредственно перед проведением налоговой проверки. В таком режиме возможно исправлять только самые «выдающиеся» ошибки. В то же время, если проводить аудит налогов периодически, то большинство проблем будет решено в штатном, конструктивном порядке.

Главная цель данной работы – спланировать и провести аудиторскую проверку расчетов по налогу на прибыль, установить правильность и полноту применения налогового законодательства, достаточность отражения в отчетности, своевременность и полноту уплаты налога в бюджет, составить аудиторское заключение по проведенной проверке и дать соответствующие рекомендации.

1. Характеристика процедуры оплати налога на прибыль

Предприятия, плательщики налога на прибыль, помимо бухгалтерского учета обязаны вести и налоговый учет. Несмотря на то, что налоговый учет отражает те же хозяйственные операции и ведется на основании тех же первичных учетных документов, что и бухгалтерский, формирование прибыли в бухгалтерском и налоговом учетах происходит по-разному. Это связано с тем, что порядок ведения бухгалтерского учета регламентируется законодательством РФ по бухгалтерскому учету, а порядок ведения налогового учета - налоговым законодательством, в частности, главой 25 "Налог на прибыль организаций" НК РФ. В результате сумма прибыли, отраженная в бухгалтерском учете, не совпадает с величиной прибыли, рассчитанной в налоговом учете. Прибыль по данным бухгалтерского учета может оказаться как меньше, так и больше, чем по данным налогового учета. Для того чтобы определить, почему величина прибыли или убытка в бухгалтерском и налоговом учетах оказалась разная, нужно сравнить отражение операций в этих видах учета, т.е. выявить те факторы, которые явились причиной расхождения данных бухгалтерского и налогового учетов. На этом принципе и построено ПБУ 18/02, в основу которого положен МСФО 12 «Налоги на прибыль». ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в финансовой отчетности информации о налоге на прибыль. Организации, применяющие в учете названный стандарт, должны отражать в бухгалтерском учете не только суммы налога на прибыль, подлежащие уплате в бюджет, но и суммы, способные оказать влияние на величину налога на прибыль последующих отчетных периодов.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком, которой для российских налогоплательщиков признается как полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК РФ.

К доходам в целях налогообложения относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации);

2) внереализационные доходы (ст. 265 НК РФ).

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета, которые должны быть оформлены в соответствии с требованиями ст. 9 Федерального закона «О бухгалтерском учёте» от 21.11.96 г. № 129-ФЗ, согласно которой первичные учётные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учётной документации.

Расходами признаются обоснованные и документально подтвержденные затраты (в том числе убытки), осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено НК РФ, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном НК РФ.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

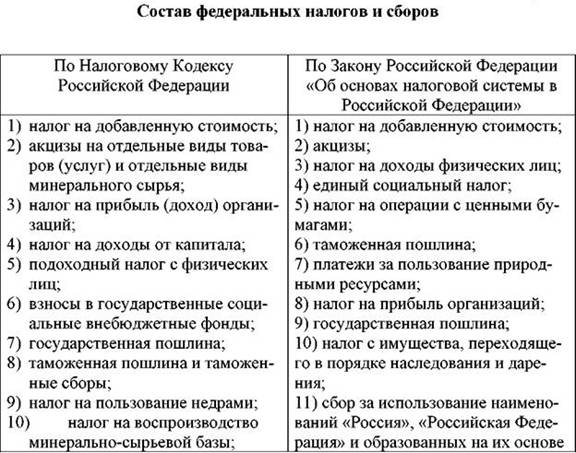

В соответствии со ст. 284 НК РФ налоговая ставка устанавливается в размере 20%, за исключением случаев, предусмотренных пунктами 2-5 данной статьи. Сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов Российской Федерации.

Предприятия, плательщики налога на прибыль, помимо бухгалтерского учета обязаны вести и налоговый учет. Несмотря на то, что налоговый учет отражает те же хозяйственные операции и ведется на основании тех же первичных учетных документов, что и бухгалтерский, формирование прибыли в бухгалтерском и налоговом учетах происходит по-разному.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой стоимости имущества и обязательств, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Похожие работы

... метода В. Газаряна и Г.Н. Михмель. Следует учесть, что данные учета ООО «Тандем» приведены за 2005 год, поэтому ставка налога на прибыль будет учитываться в размере 24%. 3 Аудит расчетов по налогу на прибыль ООО «Тандем» 3.1 Общие сведения об организации Полное фирменное наименование исследуемого предприятия - Общество с ограниченной ответственностью “Тандем”, сокращено ООО «Тандем». ...

... и для третьих лиц последствий. 2.2 Документальное оформление результатов проверки Результаты проведения аудита по разделу налога на прибыль и обязательств перед бюджетом находят свое отражение в "Письменной информации (отчете) по аудиту финансовой отчетности" или в отдельном документе (при налоговом аудите). Письменная информация (отчет) аудитора руководству и (или) собственникам должен ...

... связан с нарушением принципов формирования финансовых результатов для целей налогообложения. Шестой вид нарушений связан с нарушением принципов формирования финансовых результатов. На практике при проведение аудиторской проверки аудитор наиболее часто встречается со следующими видами нарушений: · несоответствие данных аналитического учета оборотам и остаткам по синтетическим счетам; · ...

... Кодекса, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества. 2 Организация аудита расчетов по налогам и сборам 2.1 Нормативные документы, регулирующие аудит При аудите необходимо руководствоваться следующими нормативными документами: 1. Конституция Российской Федермции, ст 57. 2. Гражданский кодекс Российской Федерации, ч.1 ...

0 комментариев