Денежные отношения со страховой компанией – связаны с уплатой страховых взносов, в выплатой страхового совмещения при возникновении риска

Налоги, уплачиваемые бюджетными организациями

Налоговые льготы и преференции, предоставляемые бюджетным организациям

Анализ практики налогообложения бюджетных организаций (на примере МОУ СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска)

Порядок исчисления и уплаты налогов

Порядок декларирования налогов

Совершенствование системы налогообложения бюджетных организаций

Нельзя облагать одинаковыми ставками прибыль от предпринимательской деятельности бюджетных учреждений и коммерческих организаций

Навигация

Порядок декларирования налогов

Налоги бюджетного предприятия

125507

знаков

4

таблицы

0

изображений

2.3 Порядок декларирования налогов

Рассмотрим, как в исследуемой организации осуществляется расчет по налогам и сборам. Для этого необходимо сформировать и проанализировать следующие таблицы 2.2 – 2.3.

Таблица 2.2 - Исчисление налога на прибыль в 2004-2006 г.г.

|

Показатели | Ед. изм. | Значение показателя | Изменения |

| ||||||

| 2004 г. | 2005 г. | 2006 г. | Абсолютное | Относительное, % |

| |||||

| 2005/ 2004 | 2006/ 2005 | 2005/ 2004 | 2006/ 2005 |

| ||||||

| Доходы от реализации | Руб. | 316 | 439 | 815 | 123 | 376 | 138,92 | 185,65 | ||

| Расходы | Руб. | 291 | 437 | 469 | 146 | 32 | 150,17 | 107,32 | ||

| Налоговая база | Руб. | 25 | 2 | 346 | -23 | 344 | 8,00 | 17300 | ||

| Ставка налога на прибыль, всего, в т.ч.: | % | 24 | 24 | 24 | - | - | - | - | ||

| В федеральный бюджет | % | 6,5 | 6,5 | 6,5 | - | - | - | - | ||

| В бюджет субъекта РФ | % | 17,5 | 17,5 | 17,5 | - | - | - | - | ||

| Сумма начисленного налога на прибыль, всего, в т.ч. | Руб. | 6 | 1 | 83 | -5 | 82 | 16,67 | 8300 | ||

| В федеральный бюджет | Руб. | 0,39 | 0,03 | 23 | -0,36 | 22,97 | 7,69 | 76666 | ||

| В бюджет субъекта РФ | Руб. | 5,61 | 0,97 | 60 | -5,14 | 59,53 | 8,38 | 12765 | ||

По данным таблицы можно сделать вывод, что доходы организации ежегодно возрастают - в 2005 г. относительно 2004 г. наблюдается увеличение доходов на 38,92 %, в 2006 г. относительно 2005 г. – на 85,65 %. Такое значительное увеличение доходов спортивной школы обусловлено большим притоком школьников в спортивную школу. Но расходы спортивной школы так же ежегодно увеличиваются. Это обусловлено увеличением затрат на заработную плату тренеров, обслуживающего персонала, увеличением стоимости оплаты электроэнергии, коммунальных услуг, увеличением доли расходов на соревнования и другие мероприятия в рамках деятельности спортивной школы.

В связи с чем налоговая база школы имеет большие ежегодные расхождения. В 2004 г. она составила 24 тыс.руб., в 2005 г. – 2 тыс. руб., в 2006 г. – 346 тыс.руб.

Учитывая ставку налога на прибыль в размере 24 % , из которых 6,5 % поступает в федеральный бюджет, 17,5 % - в бюджет Сахалинской области, в 2004 г. налог на прибыль в федеральный бюджет составил 0,39 тыс.руб., в бюджет Сахалинской области - 5,61 тыс.руб., , в 2005 г. налог на прибыль в федеральный бюджет составил 0,03 тыс.руб., в бюджет Сахалинской области - 0,97 тыс.руб., в 2006 г. налог на прибыль в федеральный бюджет составил 23 тыс. руб., в бюджет Сахалинской области - 60 тыс.руб.

Все платежи по налогам, которые осуществляет организация, фиксируются в налоговой отчетности, которая представляет собой документацию, содержащую информацию об исчислении налоговых обязательств, представляемую налогоплательщиком в налоговые органы. Составление отчетности является важной и неотъемлемой частью бухгалтерской работы. Рассмотрим заполнение декларации по налогу на прибыль и НДС, которые подавала спортивная школа в 2006 г.

Налоговая отчетность, которую заполняет спортивная школа представлена налоговой декларацией по налогу на прибыль организаций, по форме КНД 1151006.

Налоговая декларация по уплате налога на прибыль состоит из стр. 1 – титульного листа, стр. 2 – раздела 1. сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика, стр. 3.-4. – расчета налога на прибыль организаций, стр. 5 – доходы от реализации и внереализационные расходы, стр. 6-7 - расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам.

В титульном листе проставляется вид документа – 1 , т.к. налоговая декларация по налогу на прибыль исследуемой организации подается раз в год -

2006 г. предоставляется декларация по уплате налога на прибыль в МРИ ИФНС России по Сахалинской области, по месту нахождения МОУ ДОД СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска, код 6501.

Основной государственный регистрационный номер организации (ОГРН) - 1026500542530, код города и номер контактного телефон налогоплательщика – 4242 55-69-04.

Декларация составлена на 7 страницах.

Достоверность и полноту сведений, указанных в настоящей декларации, подтверждает:

Руководитель организации Глазков Василий Михайлович, с датой и подписью, и главный бухгалтер Жукова Гульнара Зуфаровна, заверяя подписью и датой.

Работником налогового органа делается отметка каким образом была получена декларация, в данном случае – лично. Личным штампом специалист налоговой инспекции подтверждает получение декларации и заверяет подписью.

На странице 2. в строке 010 указывается код по ОКАТО - 64401000000, в стр.020 – срок уплаты - 28.10.2007 г. по стр.030 код бюджетной классификации в федеральный бюджет – 18210101011011000110.

По стр. 060 – код бюджетной классификации в бюджет субъекта РФ – 18210101012021000110, по стр. 070 – сумма налога к доплате – 24460 руб.

На странице 3 по стр.010 указываются доходы от реализации - в сумме 814815 руб.,

В стр. 030 – расходы уменьшающие сумму доходов реализации – в размере 469224 руб., итого прибыль указывается по стр. 060 в размере 345591 руб.

Налоговая база организации указывается по стр.100 в размере 345591 руб.

Налоговая база для исчисления налога указывается по стр.120 и для исследуемой организации ее сумма составляет – 345591 руб.

По стр. 140 указывается ставка налога на прибыль всего - 24 %, по стр. 150 - в федеральный бюджет – 6,5 %, в бюджет субъекта РФ – 17,5 %.

По стр. 180 рассчитывается сумма начисленного налога на прибыль всего – 82942 руб., в том числе по стр. 190 – в федеральный бюджет – 22463, в бюджет субъекта РФ по стр. 60479– 60479 руб.

Сумма начисленных авансовых платежей за отчетный период всего отражается по стр. 210 в размере 49397 руб., в том числе в федеральный бюджет по стр. 220 – 13378 руб., в бюджет субъекта РФ по стр. 230 – 36019 руб.

На странице 4 определяется сумма налога к доплате по стр. 270, которая для исследуемой организации определена как 33545 руб.

На странице 5 «Доходы от реализации и внереализационные расходы» по стр.010 определена выручка от реализации в размере 814815 руб., в стр. 011 определена выручка от реализации услуг собственного производства в размере 814815 руб.

В стр.040 итого доходов реализации указывается сумма доходов организации в размере 814815 руб.

Внереализационные доходы в организации отсутствуют.

На странице 6 отражены прямые расходы, относящиеся к реализованным услугам организации в размере 469224 руб. по стр. 010.

На данной стр. еще заполняется только гр. 110 «Итого признанных расходов» в размере 469224 руб.

Страница 7 данных не имеет, т.к. в спортивной школе внереализационных расходов не существует.

Рассмотрим исчисление НДС в исследуемой организации (табл.2.3)

Таблица 2.3 - Исчисление налога на добавленную стоимость в 2004-2006 г.г.

|

Показатели | Ед. изм. | Значение показателя | Изменения |

| ||||||

| 2004 г. | 2005 г. | 2006 г. | Абсолютное | Относительное, % |

| |||||

| 2005/ 2004 | 2006/ 2005 | 2005/ 2004 | 2006/ 2005 |

| ||||||

| Реализация услуг – налоговая база | Руб. | 29 | 1 | 372 | -28 | 371 | 3,44 | 37200 | ||

| Налоговая база | Руб. | 29 | 1 | 372 | -28 | 371 | 3,44 | 37200 | ||

| Ставка НДС | % | 18 | 18 | 18 | - | - | - | - | ||

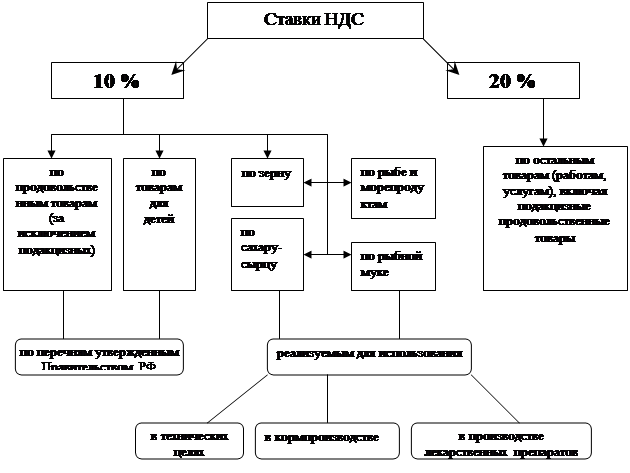

| Сумма НДС | Руб. | 5 | 1 | 67 | -4 | 66 | 20 | 6700 | ||

Налоговая база при исчислении НДС формируется исходя из тех услуг (оплата за посещение спортивной школы), которые оказывает организация. Бюджетные средства, которые выделяются мэрией города для деятельности спортивной школы НДС не облагаются.

В связи с чем налоговая база при исчислении налога на прибыль в 2003 г. составила 29 тыс.руб., в 2004 г. – 1 тыс.руб., в 2005 г. – 372 тыс.руб. ставка НДС для спортивной школ составляет 18 %, соответственно НДС в 2003 г. составил 5 тыс.руб., в 2004 г. - 1 тыс.руб., в 2005 г. – 67 тыс.руб.

Рассмотрим декларирование по НДС в спортивной школе.

Налоговая декларация по НДС предоставляется спортивной школой один раз в год в четвертом квартале. Рассмотрим на примере отчетного 2006 года.

Налоговая декларация по НДС составляется на 8 страницах.

Страница 1 – титульный лист, страница 2 – раздел 1.1. Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика, страница 3 – раздел 1.2. Сумма налога, подлежащая уплате в бюджет, по данным налогового агента, страница 4 - раздел 2.1.

Расчет суммы налога, подлежащей уплате в бюджет (возмещению из бюджета), страница 5 - - продолжение раздела 2.1. расчет суммы налога, подлежащей уплате в бюджет, страница 6 - продолжение раздела 2.1. расчет суммы налога, подлежащей уплате в бюджет, страница 7 – раздел 2.2. - расчет суммы налога, подлежащей перечислению налоговым агентом, страница 8 - раздел 4. операции, не подлежащие налогообложению, операции, не признаваемые объектом налогообложения, операции по реализации товаров и услуг, местом реализации которых не признается территория РФ, а так же суммы оплаты, частично включенные в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

В титульном листе проставляется вид документа – 1 , т.к. налоговая декларация по налогу на прибыль исследуемой организации подается раз в год - 2006 г.предоставляется декларация по уплате налога на прибыль в МРИ ИФНС России по Сахалинской области, по месту нахождения МОУ ДОД СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска, код 6501.

Основной государственный регистрационный номер организации (ОГРН) - 1026500542530, код города и номер контактного телефон налогоплательщика – 4242 55-69-04.

Достоверность и полноту сведений, указанных в настоящей декларации, подтверждает:

Руководитель организации Глазков Василий Михайлович, с датой и подписью, и главный бухгалтер Жукова Гульнара Зуфаровна, заверяя подписью и датой.

Работником налогового органа делается отметка каким образом была получена декларация, в данном случае – лично. Личным штампом специалист налоговой инспекции подтверждает получение декларации и заверяет подписью.

На странице 2 по стр.010 указывается код бюджетной классификации - 182103010000011000110, код по ОКАТО в стр.020 - 64401000000, сумма налога, исчисленная к уплате в бюджет по стр. 030 – в размере 64191 руб.

Достоверность и полноту сведений, указанных на данной странице подтверждает подписью руководитель предприятия и главный бухгалтер и проставляется дата подписи.

Страница 3 заполняется налоговым агентом, после предоставления декларации в налоговую инспекцию, достоверность и полноту сведений, указанных на данной странице подтверждает подписью руководитель предприятия и главный бухгалтер и проставляется дата подписи.

На странице 4 отражены налогооблагаемые объекты – реализация товаров, работ и услуг, а так же передача имущественных прав по соответствующим ставкам налога – всего: налоговая база по этой строке 372204 руб., и ставка НДС 18 %, что составляет сумму НДС - 66997 руб.

На данной странице заполняется п.7. стр.160 – всего исчислено - налоговая база по этой строке 372204 руб., и сумма НДС - 66997 руб.

На странице 5 заполняется п. 10 стр.190 – сумма налога, предъявленная налогоплательщику при приобретении на территории РФ товаров, работ, услуг, имущественных прав, подлежащая вычету, всего: - 2806 руб. и общая сумма НДС, подлежащая вычету по стр. 280 п. 16 – 2806 руб.

На странице 7 заполняется п. 17 стр. 290 «Итого сумма НДС, начисленная к уплате в бюджет за данный налоговый период – 64191 руб.

Общая сумма НДС, исчисленная к уплате в бюджет за данный налоговый период в стр.330- 64191 руб.

На странице 7 налоговая база организации отсутствует для заполнения строк, поэтому данные страницы не заполняются.

Страница 8 так же организацией не заполняется, т.к. операции, не подлежащие налогообложению по НДС отсутствуют.

Организация является плательщиком ЕСН ,который служит цели мобилизации средств для реализации права работников спортивной школы на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налоговым периодом по ЕСН признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Объектом налогообложения по ЕСН в исследуемой организации являются все выплаты, осуществляемые работникам по трудовым договорам.

Таблица 2.4- Исчисление единого социального налога в 2004-2006 г.г.

|

Показатели | Ед. изм. | Значение показателя | Изменения |

| ||||||

| 2004 г. | 2005 г. | 2006 г. | Абсолютное | Относительное, % |

| |||||

| 2005/ 2004 | 2006/ 2005 | 2005/ 2004 | 2006/ 2005 |

| ||||||

| Средняя численность персонала | Чел. | 44 | 48 | 54 | 4 | 6 | 109,09 | 112,50 | ||

| Средняя заработная плата | Руб. | 8520 | 8960 | 9250 | 440 | 290 | 105,16 | 103,24 | ||

| Фонд платы труда, в год - налоговая база | Руб. | 4498,56 | 5160,96 | 5994 | 662,4 | 833,04 | 114,72 | 116,14 | ||

| Налоговая база | Руб. | 4498,56 | 5160,96 | 5994 | 662,4 | 833,04 | 114,72 | 116,14 | ||

| Ставка ЕСН, в т.ч.: | % | 26 | 26 | 26 | 0 | 0 | 100,00 | 100,00 | ||

| ПФР – пенсионный фонд РФ | % | 20 | 20 | 20 | 0 | 0 | 100,00 | 100,00 | ||

| ФОМС – фонд общего медицинского страхования | % | 2,8 | 2,8 | 2,8 | 0 | 0 | 100,00 | 100,00 | ||

| ФСС – фонд социального страхования | % | 3,2 | 3,2 | 3,2 | 0 | 0 | 100,00 | 100,00 | ||

| Сумма ЕСН, в. т.ч.: | Руб. | 1169,62 | 1341,8 | 1558,4 | 172,22 | 216,59 | 114,72 | 116,14 | ||

| ПФР | Руб. | 899,71 | 1032,2 | 1198,8 | 132,48 | 166,61 | 114,72 | 116,14 | ||

| ФОМС | Руб. | 125,95 | 144,51 | 167,83 | 18,55 | 23,33 | 114,72 | 116,14 | ||

| ФСС | Руб. | 143,95 | 165,15 | 191,81 | 21,20 | 26,66 | 114,72 | 116,14 | ||

Рассмотрим, как осуществляется декларирование по ЕСН в исследуемой организации.

В титульном листе проставляется вид документа – 1 , т.к. налоговая декларация по единому социальному налогу исследуемой организации подается раз в год - 2006 г. предоставляется декларация по уплате ЕСН в МРИ ИФНС России по Сахалинской области, по месту нахождения МОУ ДОД СДЮСШОР по греко-римской борьбе г. Южно-Сахалинска, код 6501.

Основной государственный регистрационный номер организации (ОГРН) - 1026500542530, код города и номер контактного телефон налогоплательщика – 4242 55-69-04.

Декларация составлена на 14 страницах.

Достоверность и полноту сведений, указанных в настоящей декларации, подтверждает:

Руководитель организации Глазков Василий Михайлович, с датой и подписью, и главный бухгалтер Жукова Гульнара Зуфаровна, заверяя подписью и датой.

Работником налогового органа делается отметка, каким образом была получена декларация, в данном случае – лично. Личным штампом специалист налоговой инспекции подтверждает получение декларации и заверяет подписью.

1. По форме налоговой декларации по единому социальному налогу для лиц, производящих выплаты физическим лицам:

- в Разделе 2.1 "Распределение налоговой базы (строка 0100) и численности работников по интервалам шкалы регрессии" в графе 1 вместо действующих строк 010 - 040 указывается:

по строке 010 - до 280 000 рублей,

по строке 020 - от 280 001 руб. до 600 000 руб.,

в том числе:

по строке 021 - 280 000 руб.,

по строке 022 - сумма, превышающая 280 000 руб.,

по строке 030 - свыше 600 000 руб.,

в том числе:

по строке 031 - 600 000 руб.,

по строке 032 - сумма, превышающая 600 000 руб.,

по строке 040 - Итого: (стр. 010 + стр. 020 + стр. 030).

Строки 041, 042, 050 не заполняются.

- Раздел 2.3 "Расчет условия на право применения регрессивных ставок единого социального налога по месяцам последнего квартала налогового периода" не заполняется.

2. По форме декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам:

- в Разделе 2 "Расчет платежей по страховым взносам на обязательное пенсионное страхование" графы 3, 4, 5 не заполняются;

- Раздел 2.2 "Расчет для заполнения строк 0100, 0300 и 0400" заполняется в соответствии с приложением к данному письму;

- Раздел 2.4 "Расчет соответствия условию применения регрессивных тарифов страховых взносов на обязательное пенсионное страхование по месяцам последнего квартала расчетного периода" не заполняется.

Согласно п. 6 статьи 243 Налогового кодекса (НК) уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет (ФБ), Фонд социального страхования РФ (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальные фонды обязательного медицинского страхования (ТФОМС).

Информация об исчисленных суммах налога, подлежащих уплате в федеральный бюджет и все перечисленные выше фонды, отражается налогоплательщиком в разделе 2 декларации.

По строке 001 «Налогоплательщик» указывается:

- для организаций облагаемых по общему налоговому режиму, - 01;

По строке 010 «Код по ОКАТО» налогоплательщик указывает код административно-территориального образования, на территории которого осуществляется уплата ЕСН, в соответствии с Общероссийским классификатором объектов административно-территориального деления. Далее указывается коды бюджетной классификации, на которые зачисляются суммы налога, подлежащие уплате, в соответствии с законодательством РФ о бюджетной классификации (строки 020) – ФБ, ФСС, ФФОМС, ТФОМС.

По строкам 030 отражаются соответствующие суммы налога, подлежащие уплате в федеральный бюджет и государственные внебюджетные фонды за налоговый период, в рублях. Значения по строкам 030 должны заполняться налогоплательщиком из второго раздела декларации в части:

- ФБ – из графы 3 строки 0600;

- ФСС – из графы 3 строки 0900;

- ФФОМС – из графы 5 строки 0600;

- ТФОМС – из графы 6 строки 0600.

По строкам 040, 050, 060 отражаются суммы налога, подлежащие уплате в соответствующие фонды соответственно за первый, второй и третий месяцы последнего квартала налогового периода, значения берутся налогоплательщиком также из второго раздела декларации по следующим строкам:

- ФБ – графа 3 строки: 0620 – 1 месяц, 0630 – 2 месяц, 0640 – 3 месяц;

- ФСС – графа 3 строки: 0920 – 1 месяц, 0930 – 2 месяц, 0940 – 3 месяц;

- ФФОМС – графа 5 строки: 0620 – 1 месяц, 0630 – 2 месяц, 0640 – 3 месяц;

- ТФОМС – графа 6 строки: 0620 – 1 месяц, 0630 – 2 месяц, 0640 – 3 месяц.

Достоверность и полнота сведений данного раздела подтверждаются подписями руководителя и главного бухгалтера организации с полным указанием фамилии, имени, отчества. В случае заполнения декларации ИП или физическим лицом без образования ИП указывается полные фамилия, имя и отчество и проставляется подпись.

Проставляется дата.

На основании вышеизложенного можно сделать вывод, что исследуемая бюджетная организация регулярно оплачивает налоги на прибыль, НДС и ЕСН, для чего строго учитывает доходы и расходы организации для целей налогообложения, просрочек платежей не имеет своевременно заполняет и подает в налоговую инспекцию декларации по уплате налогов.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... предоставляться товарный кредит. Разновидностью бюджетной ссуды является инвестиционный налоговый кредит, предоставляемый федеральным правительством предприятиям, имеющим крупное народнохозяйственное значение. Обязательным условием бюджетного финансирования выступает финансовый контроль – совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и ...

... отводы для разработки месторождений полезных ископаемых, находящихся в ведении края, а также лицензии на проведение этих работ и т. д. 1.4 Бюджетное устройство и организация бюджетного процесса в Хабаровском крае. Бюджетное устройство - организация бюджетной системы и принципы ее построения, основанные на реальности, полноте, единстве, гласности и самостоятельности всех бюджетов, входящих ...

... помощь, предоставляемую коммерческим организациям, являющимся юридическими лицами по законодательству Российской Федерации, в форме субвенций, субсидий, бюджетных кредитов, в т.ч. в виде ресурсов, отличных от денежных средств. Таким образом, взаимоотношения предприятия с бюджетом проходят только через налогообложение. При этом предприятие имеет право использовать все предоставляемые законодатель

0 комментариев