Навигация

Проблемы финансирования бюджетных предприятий

28970

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Бузулукский гуманитарно-технологический институт (филиал) государственного образовательного учреждения высшего профессионального образования

«Оренбургский государственный университет»

Кафедра финансы и кредит

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Финансы бюджетных учреждений»

Вариант 2

Руководитель работы

Е.В.Алексеева

Исполнитель

Студент группы 3001

Сивашова О.Ю.

Бузулук 2008

Содержание

1. Средства бюджетной системы как один из основных источников финансирования

2. Реформирование обязательного медицинского страхования в России

Тесты

Список использованных источников

1. Средства бюджетной системы как один из основных источников финансирования

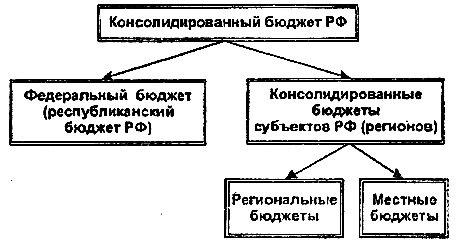

«Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах».

В условиях перехода к рыночной экономике возможности государства по регулированию финансовых отношений сокращаются (действительно, в плановой экономике административно устанавливались не только уровни цен и заработной платы). В настоящее же время Правительство может диктовать цены только на естественных монополиях (государственных в подавляющем большинстве), на драгоценные металлы и оружие. Регулирование кредитной сферы происходит только на уровне ЦБ, хотя раньше вся кредитная сфера контролировалась государством. В связи с этим на первый план выступает не столько разработка новых технологий осуществления контрольной и направляющей функций государства (в лице исполнительной власти), сколько совершенствование хорошо известных и проверенных механизмов воздействия.

Проблемы финансирования бюджетных предприятий, растущая задолженность по заработной плате, дефицит бюджета – вот только некоторые проблемы, которые повторяются из года в год. В чём проблема? Как её решать? В России налицо сильная дифференциация регионов по природным условиям, уровню экономического развития. Отсюда вытекает проблема взаимодействия бюджетов разных уровней. Таким образом, каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории. Концептуальные положения построения новой бюджетной системы, отвечающей требованиям условий перехода к рыночным отношениям, должны быть законодательно закреплены в Бюджетном Кодексе, устанавливающем права и взаимные обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

Необходимо наметить пути решения проблем, которые целесообразно разбить на две группы. К первой следует отнести те из них, которые определяются федеративным устройством нашей страны: вопросы совершенствования межбюджетных отношений и необходимости формирования системы бюджетного федерализма, что, руководствуясь вековым опытом ведущих западных стран, позволит стабилизировать и укрепить российскую государственность, повысит управляемость существующей рыночной системы и в конечном итоге оптимизирует структуру доходов и расходов как федерального бюджета, так и местных бюджетов. А отсюда вытекает и вторая группа проблем действующего бюджетного устройства - собственно финансовая. Повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета и необходимость управления государственным долгом - именно эти финансовые аспекты бюджетного устройства определяют уровень социально - экономического развития страны, качество жизни населения. В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

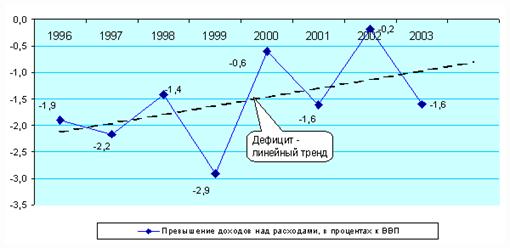

При формировании каждого бюджета предусматриваются источники покрытия дефицита. В качестве источников финансирования дефицита федерального бюджета выступают внутренние и внешние заимствования.

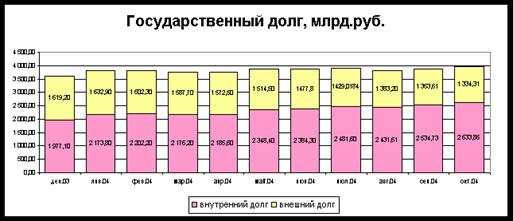

Внутренними заимствованиями федеральных органов власти определяются: кредиты, полученные Правительством РФ от кредитных организаций; государственные займы, осуществляемые посредством выпуска ценных бумаг от имени Правительства РФ; долговые обязательства различных эмитентов, гарантированные Правительством РФ; бюджетные ссуды, полученные от бюджетов других уровней.

Внешними заимствованиями федерального бюджета являются: средства от продажи государственных ценных бумаг на внешнем рынке; кредиты правительств иностранных государств, международных финансовых организаций, иностранных организаций.

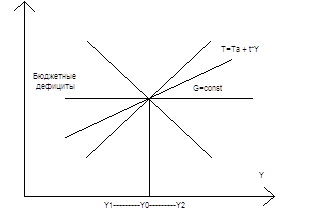

Главные стратегические направления сокращения дефицита бюджетов:

· развитие экономики;

· реструктуризация расходов бюджетов всех уровней;

· совершенствование налоговой системы и системы межбюджетных отношений;

· усиление контроля за собираемостью налогов, за целевым и экономичным использованием бюджетных ассигнований;

· глубокая реформа жилищно-коммунального хозяйства, топливно-энергетического комплекса и др.;

· четкое законодательное разграничение компетенции уровней власти по бюджетным вопросам и др.

В современных условиях финансироваться из бюджета должны только жизненно важные инновационные проекты, оказывающие воздействие на уровень развития экономики в целом. При этом безвозвратное выделение бюджетных средств должно являться исключением из общих правил, базирующихся на принципах срочности, возвратности и платности, т.е. на кредитных принципах выделения денежных средств. Представляется, что при выборе приоритетов инвестирования средств государственного бюджета в различные сферы экономики следует на первое место выделять производства, ориентированные на выпуск импортозаменяющей продукции, конкурентоспособных товаров и услуг, производства, на продукцию которых существует и будет сохраняться длительное время повышенный спрос, а также производства, осваивающие выпуск новых видов продукции или продукции более высокого класса.

Поэтому помимо безвозвратного бюджетного финансирования в настоящее время все шире применяется кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям Правительства РФ на выполнение целевых программ развития. На возвратной основе предоставляются средства в рамках финансового лизинга; при сезонном кредитовании сельскохозяйственных предприятий (закупка семян, удобрений); инвестиционные программы конверсии ВПК; расходы по финансовому оздоровлению убыточных производств; финансирование расходов по высокоэффективным коммерческим инвестиционным проектам. Обычно бюджетные ссуды на эти цели предоставляются на срок от 1 до 5 лет под уплату процентов в размере 50 – 75% учетной ставки Центрального банка России.

Обеспечение исполнения обязательств должно иметь высокую степень ликвидности. Использование бюджетных кредитов, выданных российским юридическим лицам, не по целевому назначению влечет наложение штрафа в размере двойной ставки рефинансирования (учетной ставки) Центрального банка РФ, действующей на период использования указанных средств не по целевому назначению. При этом периодом нецелевого использования средств бюджетного кредита признается срок с даты отвлечения средств на цели, не предусмотренные по условиям предоставления бюджетного кредита, до момента их возврата в федеральный бюджет или направления использования по целевому назначению.

Схема смешенного финансирования предусматривает ежегодное выделение средств федерального бюджета для конкурсного финансирования высокоэффективных технических проектов, подготовленных коммерческими структурами и предусматривающих долю государственного участия не более 20%.

В 1997г. появилось новое направление - предоставление государственных гарантий под инвестиционные проекты. В этом случае государство реальных денег не дает, но при наступлении событий, мешающих выполнению проекта, государство обязуется погасить долг инвестора перед банком или другой организацией-кредитором:

Государство обязуется возместить до 60% долга.

При заключении договора о госгарантии предприятие должно иметь залог с рыночной стоимостью на 25% больше суммы заимствованных средств.

Условия возмещения - обстоятельства непреодолимой силы; факторы экономического риска в расчет не принимаются.

Гарантии предоставляются на конкурсной основе. Критерий отбора - наличие положительного ЧДД (если раньше эффективность проекта оценивалась через рентабельность = отношение прибыли к затратам, то сейчас считается сумма платежей, налогов, взносов в бюджет, которая должна превысить затраты государства на проект, причем при расчете за каждый год производиться деление на коэффициент дефлятора (корректировка на инфляцию).

Кроме того, организациям агропромышленного комплекса за счет средств бюджета может предоставляться товарный кредит. Разновидностью бюджетной ссуды является инвестиционный налоговый кредит, предоставляемый федеральным правительством предприятиям, имеющим крупное народнохозяйственное значение.

Обязательным условием бюджетного финансирования выступает финансовый контроль – совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности расходования бюджетных средств. Он охватывает правильность формирования стоимостных показателей и финансовых результатов деятельности хозяйствующих субъектов при выполнении предприятиями государственных заказов, финансируемых из бюджета, расходования смет некоммерческими организациями, целевое использование бюджетных средств, полноту и своевременность налоговых платежей и неналоговых отчислений. Задачами финансового контроля также являются обеспечение соблюдения налогового и бюджетного законодательства, выявление расточительства и финансовых злоупотреблений, пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков, улучшение бюджетной и налоговой дисциплины. Нарушение финансовой дисциплины карается экономически посредством финансовых санкций и в административном порядке (в отношении должностных лиц).

Похожие работы

... отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга. По этому поводу следует заметить, что в практике бюджетного планирования бюджетный дефицит ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

... капитальные вложения), местные бюджеты 2-го уровня - менее 5% (в основном сельские амбулатории и фельдшерско-акушерские пункты). Таблица 2. Распределение расходов между уровнями бюджетной системы субъектов РФ в 1995 году, % Статьи расходов Бюджеты Субъектов РФ Региональные Городов областного подчинения Районные Городов районного подчинения Поселковые Сельские Всего доходов ...

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

0 комментариев