Навигация

3. Функции налогов

Функция налога – проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему. Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), контрольную, регулирующую.

Фискальная функция является основной, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Экономические функции налогов следует рассматривать относительно фискальной. Но, с другой стороны, финансовые цели, будучи самыми существенными, не являются исключительными.

Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

Контрольная функция, благодаря которой оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

Регулирующая (собственно экономическая) функция связана с тем, что изъятие налогов уменьшают покупательную способность граждан и снижает инвестиционные возможности предпринимателей, а косвенные налоги повышают цены на товар и воздействуют на потребление. Всё это уже само по себе влияет на многие экономические процессы в обществе. Меняя ставки налогов, совершенствуя всю налоговую систему, государство может преследовать достижение целей экономического роста, активизации инвестиций и выравнивания совокупного спроса и предложения.

В этой связи возникает вопрос – каковы же границы налогообложения? Высокое налогообложение вызывает ряд проблем в экономике, основная из которых состоит в том, что система цен в этом случае будет гораздо хуже функционировать в качестве носителя информации о рынке. Обложенные высоким налогом производители будут включать его в цену товара, искажая тем самым истинные затраты на производство последнего.

Высокие налоговые ставки могут также повлечь за собой рост «черного» сектора в экономике за счет сектора легального. Возможны махинации с налогами. Это уменьшает доходы государственного сектора.

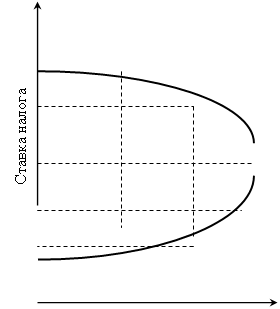

Государство, являясь экономическим субъектом, стремится получить свою экономическую выгоду, увеличить поступления в бюджет. Это естественное стремление, однако уровень налоговых ставок не должен достигать размера, при превышении которого их дальнейший рост отрицательно сказывается на экономике. Не всегда увеличение налоговой ставки ведет к росту налоговых поступлений в государственную казну. Это показал американский экономист Артур Лаффер, исследовав связь между величиной ставки налогов и поступлением средств в бюджет.

Его прославила так называемая «кривая Лаффера» (рис. 2).

|

Поступление налогов

Рис. 2. Кривая Лаффера

Эта кривая показывает, что при повышении ставки налога доходы государства за счет налогов сначала будут увеличиваться. Но если налоговая ставка превышает некую границу, доходы от поступлений начнут уменьшаться. Причина в том, что слишком высокие налоги снижают у людей желание работать в легальной экономике и, следовательно, тем меньше будут доходы государства.

Экономический смысл кривой Лаффера состоит в утверждении, что не всегда повышение ставки налога ведет к росту налоговых поступлений государства. Существуют объективные границы отчисления налогов заинтересовывающих или отталкивающих предпринимателей от развития производства. Остается вопрос – при каком значении ставки налога это происходит. Ответ будет разным для разных стран.

Есть три признака, по которым можно определить, превышена ли критическая точка налогообложения:

1) если при очередном повышении налоговой ставки доходы бюджета растут непропорционально медленно или сокращаются;

2) если снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения;

3) если растет «теневая» экономика.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... выполняемых работ и предоставляемых услуг, заготовительные,торгующие (в том числе организации оптовой торговли) и снабженческо-сбытовые ор- ганизации в размере 0,03% от оборота. Важное место в налоговой системе предприятий занимают пла- тежи, связанные с социальным страхованием, обеспечением занятос- ти населения, медицинским страхованием, пенсионным фондом. Так страховой ...

... в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом. 3. Значение и место местных налогов в налоговой системе Российской Федерации 3.1 Роль местных налогов Налоговым кодексом местных налогов способствует формированию единого экономического пространства на территории России, не затрудняет товародвижение и обеспечивает достижение ...

... Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо (принцип однократности уплаты налога). 3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа (принцип обязательности). 4. Система и процедура выплаты налогов должны быть простыми, ...

0 комментариев