Навигация

В области налогового права: совершенствование действующего налогового законодательства;

35249

знаков

0

таблиц

0

изображений

2. В области налогового права: совершенствование действующего налогового законодательства;

3. В области налоговой техники: упрощение механизма исчисления и уплаты налогов, усиление налогового контроля за счет совершенствования налогового администратирования.

Следующая основная проблема действующей налоговой политики - легализация “теневой экономики”, значительную часть которой составляют поступления от нового частного сектора. Они, как правило, непропорционально низки относительно реальных (а не официально показываемых) доходов. Огромные суммы наличных денег проходят главным образом через коммерческие киоски и всю систему розничной и мелкой торговли и бытового обслуживания населения. При действующей налоговой системе избежать этого не представляется возможным, поскольку схема налогообложения неадекватна формам малого предпринимательства в этих сферах. Поэтому сегодня назрела необходимость выработать эффективные меры в данном направлении, предусматривающие внесение изменений в банковское, таможенное и гражданское законодательства, в Уголовный кодекс и т.д. При этом важно отметить, что справиться с задачей легализации “теневой экономики” только мерами карательного характера невозможно, для этого надо создать у людей и фирм желание платить налоги - то есть получать высокие легальные доходы. Налогоплательщик готов стать законопослушным при условии, что налоговые изъятия будут разумными, и государство предоставит ему взамен ряд гарантий, в том числе и социальных.

Таким образом, сущность данного вопроса заключается в умении Правительства Украины найти баланс между объективно противоречащими друг другу фискальной и стимулирующей функциями налога.

Если обратиться к Налоговому кодексу России (как основному ориентиру осуществляемых нами преобразований), то можно отметить, что в нем предлагается осуществить политику всемерного осуществления налоговых льгот. Так, в некоторых комментариях утверждается, что “льготы разъедают налоговую систему,” их отмена позволит увеличить бюджетные доходы, в последующем снизить налоги, восстановить принцип равномерности и справедливости распределения налогового бремени. При этом абсолютно забывается, что наличие льгот - основной признак справедливой налоговой системы, ее неотъемлемый элемент. Что именно посредством льгот осуществляется государственное регулирование экономики. Только в США количество налоговых льгот составляет более 100, а в Великобритании их насчитывается порядка 80. То есть осуществление политики ликвидации налоговых льгот означает не что иное, как лишение налоговой системы регулирующей функции, возможности определять и стимулировать приоритетные направления развития национальной экономики.

Безусловно, в ныне существующей налоговой системе имеется много излишних льгот, особенно когда они установлены не по видам деятельности, а по отдельным организациям и фондам. Поэтому необходимо провести “инвентаризацию” налоговых льгот, в ходе которой многие из них нужно отменить. Но, с другой стороны, вряд ли может вызвать сомнение необходимость государственной поддержки малого бизнеса. Реально это можно сделать не субсидиями и дотациями и не кредитами, а только налоговыми льготами. Ибо первые могут быть даны отдельным малым предприятиям, а льготы - всем, или большинству, по крайней мере. Практически всеми странами с развитой рыночной экономикой используются налоговые льготы, например, для стимулирования модернизации производства, ускорения внедрения научно-технических достижений. Так, в налоговом законодательстве ряда стран полностью включаются в издержки производства расходы частных фирм на НИОКР. И этот перечень можно продолжать очень долго. Поэтому следует согласиться с профессором Д. Черником, который отметил, что основное зло кроется не в налоговых льготах как таковых, а их неразборчивости и непросчитанности, когда при их введении превалирует политическая культура или популизм, а не взвешенный и обоснованный подход.

Серьезного пересмотра требует существующая система налоговых санкций. Так, укреплению принципа справедливости послужит различный подход к возложению финансовой ответственности на налогоплательщиков в зависимости от их вины в совершении налогового правонарушения. В настоящее время лица, злостно уклоняющиеся от уплаты налогов, и плательщики, нарушившие налоговое законодательство в результате ошибки, несут одинаковую ответственность, что представляется неправильным. Данный механизм нужно сделать более гибким, чтобы резко уменьшить (вплоть до полного освобождения от санкций) последствия несоблюдения налогового законодательства для предприятий, допустивших такие нарушения по независящим от них причинам. При этом штрафные санкции должны быть дифференцированы в зависимости от тяжести налогового правонарушения и наличия преднамеренного умысла. Необходима более четкая и подробная классификация налоговых правонарушений.

Финансовая система, базирующаяся только на одном виде налогов бесперспективна и не может удовлетворять предъявленным требованиям, лишь сочетанием прямых и косвенных налогов может быть создана более или менее удовлетворительная система обложения, которая способна не отягчая особенно налогоплательщиков, не подрывая благосостояния массы населения и не препятствуя экономическому благосостоянию страны, доставлять государству достаточные средства для покрытия его потребностей.

Важным направлением инвестиционной активности в обществе является (широко практикуемая в странах Западной Европы, США, Японии) смещение акцента с доходов предприятий на доходы физических лиц как в сфере прямого, так и косвенного налогообложения. Однако сегодня, из-за неадаптирования к условиям рыночной экономики, наличия недостаточно обоснованного льготного режима налогообложения отдельных отраслей или хозяйствующих субъектов, а также низкой эффективности борьбы с уклонениями от налогообложения в отдельных сферах деятельности, вызванных несовершенством отдельных положений налогового законодательства, груз налогового давления между различными плательщиками распространяется весьма неравномерно. В настоящее время наибольшее бремя налогов и наиболее жесткий подход в обеспечении контроля за своевременностью уплаты налогов и сборов приходится на предприятия (юридические лица ), у которых лучше налажен учет и их легче проверить.

Устранение этого несоответствия - важнейшая задача дальнейшего совершенствования налоговой политики. Однако изменение порядка налогообложения с усилением его воздействия на доходы физических лиц сегодня, в условиях существующего падения уровня жизни населения не только не возможно, но и опасно, так как чревато социальным взрывом.

Разумеется, такая перестройка структуры налогообложения неизбежно потребует времени. И она будет связана с процессом роста доходов основной части населения, обеспечением стабильного роста, так называемого среднего класса населения, снижением расслоения в обществе.

Заключение

Потенциально, налоговая политика призвана смягчать негативные явления присущие рыночной экономики. Являясь ключевым звеном экономической политики, представляет собой инструмент регламентирования макроэкономических пропорций.

В то же время, действующие на данный момент направления налоговой политики отличаются бессистемностью, отсутствием научного подкрепления и излишней фискальностью.

Изменения в налоговой системе Украины необходимы. Они должны быть последовательными и предсказуемыми. Их главными направлениями должны стать:

№1 Суть проблемы. Законы о налогообложении дублируют термины и концепты, дублируют нормы относительно различных видов операций, устанавливают разные подходы к видам операций и расчетов плательщиков. Нет логической связи с гражданским и хозяйственным законодательством.

Предложения. Налогообложение хозяйственных операций устанавливается единым Налоговым Хозяйственным Кодексом (НХК), включающем в себя НДС, налог на прибыль (НП) в том числе систему Патентов как часть НП, акцизы, Единый Социальный Сбор (ЕСС), налог на недвижимость (НН). Приближение терминологии НХК к терминологии ГК и ХК Украины.

Позитивные последствия. Единые концептуальные подходы к налогообложению хозяйственных операций, единая трактовка операций, единая трактовка способов расчетов, единая трактовка возникновения объектов налогообложения. Экономия масштаба нормативных документов, Кодирование норм, исключение взаимных повторяющихся ссылок.

№2 Суть проблемы. Установление огромного количества льготных норм и исключений отраслевыми, профильными законами и законами налогообложения. Существование льгот по признаку территории, статуса, зоны действия, отрасли приводит к концентрации операций через такие льготные территории, зоны, отрасли, через граждан со «статусами». И, в конечном счете, к уклонению.

Предложения. Исключить из налоговых законов любые льготные нормы. Вместо этого принять единый Льготный Кодекс (ЛК), предусматривающие единые концептуальные нормы предоставления льгот для социальных групп, социально значимых производств и отраслей, для производств, действующих под бюджетные заказы. ЛК считать неотъемлемой частью системы налогообложения. Единые концептуальные нормы для социальных групп, социально значимых производств и отраслей, для производств, действующих под бюджетные заказы. Льготы предусмотреть лимитированно,в размерах, необходимых и эффективных для достижения социальных целей.

Позитивные последствия. Все льготные нормы и правила кодированы под единым ЛК и не разбросаны под множеством законов налогообложения, отраслевым и профильным законам. Устранены необоснованные льготы. ( по признаку территории, зоны, статуса пострадавших, иного статуса, профессии). Значительное сокращение объемов уклонения от уплаты налогов.

№3 Суть проблемы. Указ Президента об упрощенном налогообложении имеет слабую легитимную основу и создает отраслевые перекосы налоговой нагрузки, а также прекрасные возможности для уклонения от уплаты налогов.

Предложения. Упрощенное налогообложение подвести под расширенную систему патентов. Детальные прописанные Патенты устанавливают минимально обязательную нагрузку на малый бизнес (в т.ч. предпринимателей без образования юрлица). Уточнять ежегодно общий объем операций, устанавливающей границы «малого бизнеса». Создать ограничения для использования фактически трудовых отношения с гражданами в статусе предпринимателей для обналичивания.

Позитивные последствия. Устранение существования параллельной системы налогообложения, Устранение уклонения от НДС и сокрытия объектов прибыли.

Ограниченный исключительный список патентов улучшит функции контроля.

№4 Суть проблемы. Существование скрытых акцизов в виде «временных» пенсионных сборов.

Предложения. Переведение акцизов на мобильную связь, торговлю ювелирными изделиями, легковыми автомобилями, недвижимостью под общие положения взимания акцизов в НХК.

Позитивные последствия. Исключение контрольных функций ПФ над взиманием несвойственных акцизов. Унификация концептуальных подходов к взиманию акцизов в составе НХК.

Основные (бюджетообразующие) законы налогообложения.

№5 Суть проблемы. Трактовка возникновения объектов налогообложения различна для каждого из налогов, трактовка операций отличается от норм ГК и ХК. Существование правила «первого» события, отрывающее исчисление налогов от финансового учета.

Предложения. Указание для каждой хоз-операций, установленных в ГК и ХК особенности возникновения объектов налогообложения. Отмена правила определения 1го события. В качестве компенсации отмены правила предлагается увеличение объекта налогообложения на сумму неисполнения договорных обязательств перед контрагентом (задержка оплаты или поставки).

Позитивные последствия. Единая трактовка операций и объектов налогообложения. Максимальное сближение налогового и финансового учета. Устранение манипулирования правилом 1го события в целях уклонения от уплаты налогов.

№6 Суть проблемы. Существенная дискриминация вексельных расчетов и других видов не-денежных расчетов вследствии недостаточности нормативной трактовки. Наличие несвойственного налогообложения ценных бумаг НДС операций с неденежными формами расчета.

Предложения. Расширить трактовку особенностей налогообложения в зависимости от способа расчетов путем детализации упоминаемых видов расчетов – вексельный, поручительство (оплата гарантом), уступка требования и перевод долга, расчет зачетом, расчет ценными бумагами, расчеты с неплательщиками. Устранить различие обложения НДС в зависимости от способа расчетов.

Позитивные последствия. Устранение необоснованных дискриминаций, неоднозначности и множественных противоречивых трактовок. Устранение несвойственного налогообложения НДС объектов, по существу не являющимися таковыми.

№7 Суть проблемы. Необложение значительных объемов операций «упрощенцами» и налогообложение микро-объектов.

Предложения. Установление эффективного размера операций для регистрации плательщиком НДС. Отмена «упрощенной» ставки 10% без уплаты НДС, «упрощенной» ставки 6%, которую заменить минимально необходимыми Патентами. Устранение из числа плательщиков малых по объему продаж.

Позитивные последствия. Неприменение статуса «упрощенцев» для уклонения. Сокращение количества объектов, требующих администрирования.

№8 Суть проблемы. Социальная негибкость ставки НДС

Предложения. Установление специальных ставок на социально значимые товары потребления .(5, 10,15%)

Позитивные последствия. Социальный эффект.

№9 Суть проблемы. Взимание НДС на стадии, в фазе , далекой от фактического потребления. Проблемы с возмещением НДС в циклах, не приводящих к потреблению внутри страны.

Предложения. Установление специальных сниженных ставок (5-10%) на сырье и энергоносители, передаваемых от поставщика (энерго-)ресурсов к генератору(преобразователю) энергоносителей(ресурсов), все – в фазе, фактически далекой от потребления. В том числе пониженные ставки импортного НДС ресурсов, передаваемые в пользу генераторов энергии (преобразователей ресурсов). Возможные объекты пониженного налогообложения – уголь энергетический, кокс, электроэнергия, нефть, мазут топочный, черные металлы, руда, ТВЭЛ. Возможные операторы – ТЭС, ГЭС, АЭС (при поставке передающим линиям), Металлоплавильные комбинаты, Прокатные производства и металлообработка черных металлов, НПЗ.

Позитивные последствия. Снижение налогового давления НДС на преобразователей, генераторов ресурсов приведет к финансовой мобильности предприятий стратегических отраслей, а также будет препятствовать необоснованному отвлечению в бюджет финансов в фазе, далекой от потребления.

№10 Суть проблемы. Налоговый и таможенный режим поощряет экспорт необработанного сырья, что повышает зависимость страны и понижает ее технологический и научный потенциал. Возмещение НДС для экспортеров превратилось в выгодный криминальный бизнес.

Предложения. Установление ставки НДС на экспорт необработанного сырья (5-20%). Для экспорта товаров с высокой степенью обработки установить отмену возмещения с зачетом «входного» НДС в валовые затраты.

Позитивные последствия. Устранение стратегической диспозиции страны как сырьевого придатка. Ликвидация криминального возмещения НДС.

№11 Суть проблемы. Манипулирование органами ГНАУ особенностей права на налоговый кредит в зависимости от особенностей заполнения первичных документов.

Предложения. Установить в праве на налоговый кредит безусловный приоритет сущности над формой и характером заполнения первичных документов. Отменить налоговую накладную, придав ее функции обычной и обязательной накладной. Упростить Реестр налоговых накладных, учредить возможность его ведение только электронным способом.

Позитивные последствия. Сокращение рисков налогоплательщиков не получить налоговый кредит. Сокращение документооборота. Концентрация органов ГНАУ на борьбу со злостными криминальными неплательщиками вместо борьбы с невнимательными бухгалтерами.

№12 Суть проблемы. Неэффективная борьба с уклонением от уплаты налога на прибыль. Существенные различия финансового и налогового учета.

Предложения. Приблизить налоговый учет максимально путем установления корректировок результатов финансовой прибыли. По формуле Прибыль налоговая = финансовая прибыль до налогообложения плюс/минус корректировки. Уход от принципа определения «1го события». Предусмотреть исключительный и понятный список корректировок финансовой прибыли. Как то:

1) Невключение непроизводственных расходов,

2) Включение рискованных (в части уклонения) операций в предельно допустимой сумме валового дохода (до 10%)..

К рискованным операциям отнести консультации, маркетинг, инжиниринг, рекламу, страховку, расчеты с СПД – физлицами.

3) упрощенная налоговая амортизация или полное устранение различий с бухгалтерской.

4) Отдельный учет для Патентованной деятельности

5) Отдельный учет для операций с ЦБ.

Позитивные последствия. Придание значимости национальным стандартам финансового учета. Более детальный бух-учет улучшит качество расчетов и качество контроля над объектами. Облегчение процедур расчета налога. Снижение трудоемкости и риска ошибок. Повышение качества администрирования налога органами ГНАУ.

№13 Суть проблемы. Дискриминация выплат дивидендов из части прибыли, уже декларированной для налоговых целей путем обязательства дополнительных авансовых платежей при выплате дивидендов с прибыли, уже обложенной налогом на прибыль.

Предложения. Плательщики налога, уплатившие годовой доход с прибыли полностью получают подтверждение (лицензию) ГНАУ на выплату дивидендов по итогам года без применения авансовых платежей. Такое подтверждение распространяется к сумме декларированной прибыли к налогообложению и не распространяется в случае выплат из др. источников.

Позитивные последствия. Разблокирование практики невыплат дивидендов предприятиями.

Единый социальный сбор. Пенсионная реформа.

№14 Суть проблемы. Существование трех различных социальных Фондов и одного Пенсионного плюс потенциально возникновение новых социальных Фондов создает путаницу в различии объектов взимания сбора, ставок. А также многократно увеличивает аппарат контроля за одной и той же базы обложения сборами. Логически необоснованные ставки взимания из ЗП трудящихся вместо установления ставок на ФЗП.

Предложения. Единый Социальный Сбор устанавливается с одной ставкой на ФЗП и объектом налогообложения есть только ФЗП предприятия без взимания непосредственно из ЗП трудящихся. Распределение из Казначейского Счета ЕСС на счета соц.Фондов и счет Солидарного Пенсионного Фонда (СПФ). Контроль взимания возлагается на органы ГНАУ.

Позитивные последствия. Сокращение трудозатрат предприятий на взимание Сбора, сокращение трудозатрат Фондов на взимание и расчет сборов, сокращение аппарата и бюджета Фондов на взимание сборов. Унификация процедуры контроля. Большая эффективность контроля ГНАУ в сравнении с контролем Фондов.

№15 Суть проблемы. Пенсионное обеспечение имеет существенный крен в пользу солидарной системы в ущерб персонифицированной. Размер персонифицированной ставки не отвечает требованию справедливого пенсионного обеспечения.

Предложения. Внедрение двух источников пополнения пенсионного обеспечения – СПФ с взиманием из ЕСС и постепенно понижающейся ставкой - с 32% до 5-7% в т течении 20 лет. Персонифицированная система с постепенным повышение ставки взимания из ЗП от 2% до 20% в течении 20 лет. Персонифицированный учет поручить Банкам – Пенсионным Агентам, действующих по лицензии и контролем со стороны ПФ и государства.

Позитивные последствия. Повышение заинтересованности граждан в легальном пенсионном обеспечении. Повышение качества пенсионного обслуживания, снятие контрольных нагрузок с ГНАУ и ПФ. Снятие контрольных функций с предприятий и поручение их Банкам – Пенсионным агентам.

№16 Суть проблемы. Высокая нагрузка на ФОТ по сборам в фонды страхования и пенсионный фонд одновременно с риском недостаточности средств Фондов для полноценного функционирования. Высокий уровень теневых зарплат.

Предложения. Учет затрат на выплаченный ФОТ и сопутствующие социальные и пенсионные сборы в валовых затратах расчета налога на прибыль с повышающим коэффициентом к=1,5.

Позитивные последствия. Фактические понижение налоговой нагрузки для предпринимателей с сохранением ставки сборов. Например, применение коэффициента к=1,5 позволит уменьшить фактические расходы на ФОТ на 50% !!!!. Социальный эффект – выход зарплат из тени.

Список использованных источников

1. Закон Украины "О государственной налоговой службе в Украине"

2. Закон Украины "Об акцизном сборе"

3. Налоговый кодекс РФ - // Закон. - 1998.

4. Абалкин Л.И. “Курс переходной экономики” - Москва: Финстатинформ, 1997. - с. 107.

5. Брызгалин А.В. “Налоги и налоговое право”: учебник - Москва: Центр, Налоговое и Финансовое право, 1998. - с. 60.

6. Васильев И.В. “Еще раз о реформах” - // Экономика Приднестровья. - 2000. - №1-2. - с.51.

7. Иванеев А.И. “Налоговая составляющая бюджета 2000 года” - // Финансы. - 2000. - № 1. - с. 38.

Похожие работы

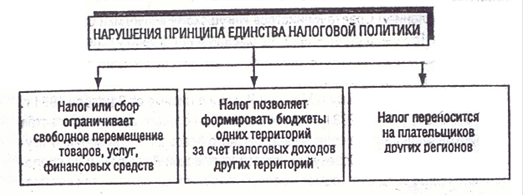

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев