Навигация

Границы налогообложения и кривая Лаффера

60906

знаков

0

таблиц

1

изображение

1.2 Границы налогообложения и кривая Лаффера

Чтобы составить прогноз воздействия налога на те или иные доходы, уменьшают так называемый «дискреционный доход». Это часть чистого дохода потребителя, предназначенная для личных расходов, остающаяся после затрат на удовлетворение жизненных потребностей[3]. Рассчитать дискреционный доход можно путем вычитания из реально полученного дохода стоимости жизненно необходимых (а потому обязательных) средств (питание, одежда, жилье, транспорт и т.д.). Он количественно изменяется после введения новых или изменения уже существующих ставок налогов. Таким образом, дискреционный налог предстает в виде показателя реального воздействия «революционных» изменений в налогообложении на субъектов экономической деятельности.

Какой бы совершенной ни казалась ее авторам система налогообложения, одни налогоплательщики всегда стремятся переложить налоговое бремя на других. Перемещение уплаты налогов на потребителей определяют как сдвиг вперед, на производителей – как смещение назад. Какое направление будет задано движению налогов – вперед или назад – зависит от эластичности спроса и предложения на товары и услуги. При условии относительно неэластичного спроса налоги «обременяют» жизнь покупателей, неэластичного предложения – продавцов.

На практике известны три основных способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов налогообложения; повышение налоговых ставок. Условием увеличения поступлений в бюджет является уровень налоговых ставок, не превышающий величины, при которой их дальнейший рост отрицательно сказывается на эффективности экономики.

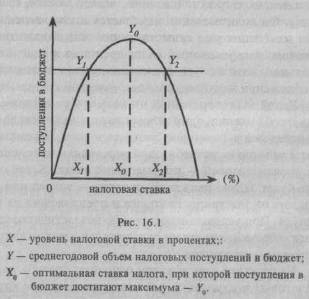

Связь между величиной ставки налогов и поступлением средств в государственный бюджет впервые была выявлена американским экономистом А. Лаффером. Он показал, что не всегда повышение ставки налога ведет к росту доходов государства. Если налоговая ставка превышает некую границу, поступления начнут уменьшаться. Один и тот же доход, по мнению Лаффера, в государственный бюджет может поступать при достаточно высокой или низкой налоговых ставках[4].

Это положение можно проиллюстрировать графически (кривая Лаффера) (рис. 1):

Рис. 1

Таким образом, равенство бюджетных поступлений (Уг = = У2) достигается при очень разных уровнях налоговых ставок (Х2 > X,). Более низкая налоговая ставка увеличит число объектов налогообложения, привлекая к предпринимательской деятельности большее число людей. И наоборот, рост налогов уменьшает государственные доходы. Исследования Лаффера теоретически обосновывают тезис: чем богаче граждане, тем богаче государство.

1.3 Роль налогов в рыночной экономике

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет.

Рыночная экономика в развитых странах – это регулируемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело – как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Государственное регулирование осуществляется в двух основных направлениях:

– регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении «правил игры», то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

– регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении[5].

В условиях рынка отирают или, по крайней мере, сводятся к минимуму методы административного подчинения предпринимателей, постепенно исчезает само понятие «вышестоящей организации», имеющей право управлять деятельностью предприятий с помощью распоряжений, команд и приказов. Но необходимость подчинять деятельность предпринимателей целям сочетания их личных интересов с общественным не отпадает. В то же время приказать, заставить нельзя.

Адекватной рыночным отношениям является лишь одна форма воздействия на предпринимателей и наемных рабочих, продавцов и покупателей – система экономического принуждения в сочетании с материальной заинтересованностью, возможностью заработать практически любую сумму денег. В рыночной экономике отмирает привычное нам слово «получка», там люди не получают, а зарабатывают (исключение составляют безработные), да и то свое пособие они, как правило, заработали трудом в предшествующем периоде.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами – путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Так, в настоящее время нет более важной для нас задачи, чем подъем сельского хозяйства, решение продовольственной проблемы. В связи с этим в Российской Федерации освобождены от налога на прибыль колхозы (включая рыболовецкие), совхозы, другие сельскохозяйственные продукции. Если доля доходов от несельскохозяйственной деятельности в колхозе или совхозе менее 25%, то и они освобождаются от налогов, если более 25%, то прибыль, полученная от такой деятельности, облагается налогом в общем порядке.

Приведенные положения могут служить примером использования государством возможностей налоговой системы для воздействия на развитие экономики в необходимом обществу направлении.

Другой пример. Хорошо известно, что эффективно функционирующую рыночную экономику невозможно себе представить без развития малого бизнеса. Без него трудно создать благоприятную для функционирования товарно-денежных отношений экономическую среду. Наши крупные и сверхкрупные предприятия, «мастодонты» промышленности, кооперирующиеся, как правило, с такими же «мастодонтами» из смежных отраслей, плохо приспособлены к конкуренции, не обладают характерной для рынка гибкостью и маневренностью.

Государство должно способствовать развитию малого бизнеса, всемерно поддерживать его. Формы такой поддержки разнообразны: создание специальных фондов финансирования малых предприятий, льготное кредитование их деятельности и т.п. Но главное средство оказания содействия малому бизнесу – особые льготные условия налогообложения.

В России к малым относятся предприятия всех организационно-правовых форм, имеющих среднесписочную численность работающих в промышленности и строительстве до 200 чел., в науке и научном обслуживании – до 100 чел., в других отраслях производственной сферы – до 50 чел., в отраслях непроизводственной сферы – до 15 чел[6].

Идея всемерной поддержки сельскохозяйственного производства, стремление способствовать возрождению российской деревни пронизывает все наше налоговое законодательство. Например, Законом «О налогообложении доходов банков» предусмотрено, что ставка налога на доход банка составляет 30%. В то же время установлено, что коммерческим банкам, имеющим удельный вес кредитных вложений в сельскохозяйственную деятельность не менее 50% всех вложений, ставка налога на доходы устанавливается на треть ниже общей – 20%.

Объективно это значит, что если при типовой процентной ставке, например, 18% можно предоставлять ссуды сельскохозяйственным предприятиям и фермерам под 15% годовых и при этом кредитор (банк) не только не теряет часть прибыли, но даже выигрывает за счет льготного налогообложения.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству – и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т.п.) вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. В условиях нашей страны с ее прежней приверженностью к пятилетним планам (хотя с позиции хозяйственной целесообразности трудно определить преимущества наших пятилеток перед французскими, например, четырехлетками) период относительной стабильности целесообразно принять равным 5 годам.

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года.

Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2–3 пункта или необходимость повышения на 2–3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, а вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

Например, налог на перепродажу вычислительной техники и персональных компьютеров носит конъюнктурный характер: уляжется «бум» в области реализации указанных товаров, отечественные цены на них приблизятся к мировым, и налог этот потеряет смысл.

Сейчас в России действует почти три десятка налогов и сборов, не считая различных пошлин. Не все из них выдержат испытание временем, но в челом нынешняя система налогообложения наиболее близка к принятой на Западе, учитывая, что и там имеются существенные различия по странам, и налоговая система Швеции отличается от действующей в Германии, а налоги в Англии заметно отличаются от принятых в Дании и т. п[7].

Но стабильность системы налогообложения – не догма и не самоцель. Ради нее нельзя жертвовать ни одной из присущих этой системе и выполняемых ею функций – регулирующей, стимулирующей и др. Опыт США и других развитых стран совершенно однозначно свидетельствует о том, что налоговая система в основном является функцией двух аргументов – экономической политики государства и состояния народного хозяйства в данный период[8]. Если экономическое положение страны, решаемые в данном периоде задачи требуют внесения определенных изменений в налоговую систему, то они, естественно, должны быть внесены, но по возможности – с нового хозяйственного года.

За последние годы система взаимоотношений предприятий с государственным бюджетом претерпевала неоднократные серьезные изменения. Хотя эти изменения были различными по своему характеру, но можно утверждать, что они отличались определенной внутренней логикой. Это утверждение базируется на том факте, что каждое последующее изменение было шагом вперед по пути предоставления предприятиям широкой хозяйственной самостоятельности. Началось это движение с экономической реформы 1965–1966 гг., когда впервые в нашей хозяйственной практике предприятиям было разрешено создавать за счет своей прибыли фонды экономического стимулирования: фонд развития производства, фонд социально-культурных мероприятий и жилищного строительства, фонд материального поощрения[9]. По сравнению с прежним порядком, когда предприятия были совершенно бесправны в распоряжении своей прибылью, это был принципиально важный шаг, впервые подводивший под юридически провозглашенные лозунги самостоятельности предприятий реальную экономическую базу. Реальную, но явно недостаточную, так как отчисления от прибыли в государственный бюджет не ограничивались установленными нормативами, в него отчислялся «свободный остаток прибыли», то есть часть прибыли, оставшаяся после отчислений в бюджет, вышестоящим органам и в фонды экономического стимулирования предприятий. Это означало, что принятый порядок распределения прибыли предприятий явно отдавал предпочтение государственному бюджету.

Следующим существенным шагов в совершенствовании системы взаимоотношений предприятий с государственным бюджетом был переход к так называемому полному хозяйственному расчету и самофинансированию. Его главное достоинство, на мой взгляд, состояло в том, что порядок распределения прибыли приобретал нормативный характер: не часть, а вся прибыль предприятий распределялась по утвержденным вышестоящими органами экономическим нормативам, в результате чего автоматически устранялся так раздражавший предприятия «свободный» остаток прибыли, никогда в действительности не являвшийся свободным. Одновременно признавалось равенство интересов предприятия и государства при распределении прибыли, поскольку нормативы формировались с учетом потребностей предприятий в средствах не только на простое, но и на расширенное воспроизводство, а также на содержание социально-бытовой сферы (принадлежащего предприятию детского сада, пионерлагеря, базы отдыха) и жилищное строительство.

Однако, система экономических нормативов страдала существенными недостатками. Прежде всего, нормативы, которые по идее должны быть едиными, то есть предъявлять ко всем предприятиям одинаковые общественные требования, не деле были не только дифференцированными, но и практически индивидуальными. Вместо единых требований ко всем предприятиям получалось наоборот: сами эти требования как бы приспосабливались к положению, возможностям каждого предприятия. Единство принципов формирования нормативов было подменено явным субъективизмом, размеры нормативов больше зависели от взаимоотношений с министерскими чиновниками, чем от объективных условий и требований.

Поэтому замена экономических нормативов распределения прибыли налогом на прибыль была логическим продолжением курса на устранение из системы экономических взаимоотношений предприятий и государства элементов субъективизма и волюнтаризма.

Налоги – это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц.

Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Налоги относятся к классу экономических нормативов, они формируются по принципам, присущим нормативам. Например, ставку налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но установленный на общегосударственном уровне.

Замена нормативов отчислений от прибыли в бюджет системой налогообложения прибыли была целесообразна, даже необходима, независимо от перехода к рыночным отношениям в стране, но последний ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом.

Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его легальности, законности, в то время как наличие дохода, укрываемого от налогообложения ввиду его незаконности преследуется государством.

Повышение роли налогов в нашей стране, превращение их в основной способ изъятия части доходов физических и юридических лиц в государственный и местные бюджеты – свидетельство роста финансовой культуры общества. При достижении определенного уровня грамотности населения налоги будут восприниматься им с пониманием, как форма участия своими средствами в решении общегосударственных задач, прежде всего – социальных. Естественно, если ставки налогов будут отражать баланс интересов граждан, предпринимателей, предприятий и государства.

Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Одно из этих преимуществ – правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами. И это далеко не формальность. К примеру, в России правительство предлагало установить ставку налога на прибыль предприятий 40% (такой она была в проекте закона).

Переход от нормативов отчислений от прибыли в бюджет к налогам означает также демократизацию экономической жизни страны. Перед налогом все равны. Это не означает, что нельзя дифференцировать ставки, наоборот, можно и нужно, но дифференциация проводится по экономическим, социальным, региональным категориям плательщиков, но никак не по отдельным физическим лицам или предприятиям. Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

Налоги органически вписываются в формируемую в нашей стране систему экономических отношений, основанную на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом.

Похожие работы

оговые статьи дохода включается также остаток предыдущего года. Налоговая система Японии характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Каждый вид государственного налога регулируется законом. Закон о местных налогах определяет их виды и предельные ставки, все остальные ...

... законом и одобряются Собранием народных представителей Жогорку Кенеша Кыргызской Республики. Формы, методы и сроки уплаты акцизов устанавливаются Правительством Кыргызской Республики. Налогоплательщик обязан предоставлять в органы Налоговой службы ежемесячную декларацию не позднее 15 числа месяца, следующего за отчетным. Земельный налог Размер земельного налога по сельскохозяйственным ...

... включ. предт-е оп-х прав или выдачу разр-й (лицензий). Пошлина – обяз-й и дейс-й на всей тер-рии РФ платеж, взим-й за сов-е юр-ки знач-х дей-й либо выдачу док-в уполн-ми на то орг-ми или долж-ми лицами. Налоговая система – это сов-ть сущ-х в дан. момент в конк. гос-ве ус-й нал-ния юр-х и физ-х лиц. Ус-я, хар-е нал. с-му в целом, включ.: ü Порядок уст-я и ввода в действие налогов; ü ...

... (банкротстве), ликвидации или реорганизации - в срок не позднее трех дней со дня принятия такого решения; · об изменении своего места нахождения. 2. КЛАССИФИКАЦИЯ НАЛОГОВЫХ СТАВОК Налоговая система базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются элементы налога. К ним относятся ...

0 комментариев