Навигация

Характеристика налоговой системы Российской Федерации

69269

знаков

6

таблиц

9

изображений

1.2 Характеристика налоговой системы Российской Федерации

Созданная в Российской Федерации налоговая система по своей общей структуре и по перечню налоговых платежей в основном соответствует системам налогообложения в странах с рыночной экономикой.

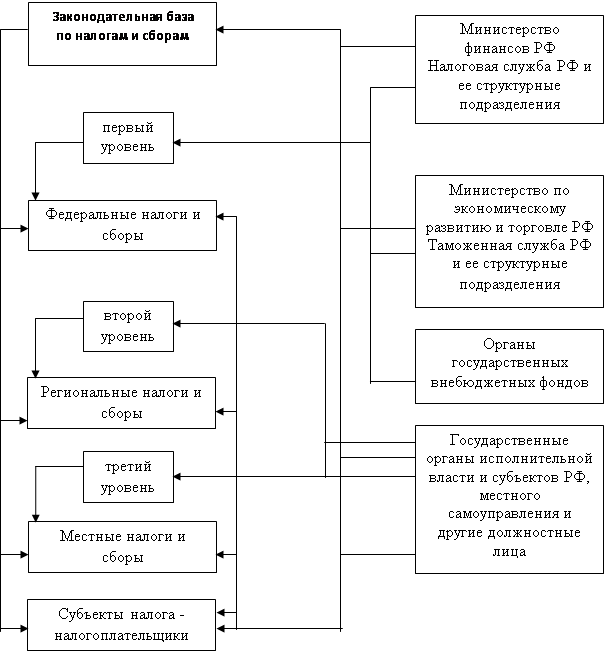

Структура налоговой системы РФ приведена на рисунке 1.

Рисунок 1 – Структура налоговой системы РФ

В 1998 году была принята и с 1 января 1999 года начала действовать первая часть Налогового кодекса. Это общая часть, которая регламентирует важнейшие положения налоговой системы России, в частности перечень действующих налогов и сборов в России, порядок их введения и отмены, а также весь комплекс вопросов взаимоотношений государства с налогоплательщиками и их агентами.

С 1 января 2001 года вступила в действие вторая часть Налогового кодекса, которая регламентирует вопросы конкретного применения основополагающих налогов. В настоящее время работа над второй частью Налогового кодекса практически завершена.

Итак, дадим характеристику основных элементов налоговой системы Российской Федерации на современном этапе.

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

1) виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований.

На территории нашей страны взимают три вида налогов: местные, региональные и федеральные.

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации. В настоящее время к федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налог на наследование и дарение;

- государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и сборах и обязательны к уплате на территориях соответствующих субъектов РФ. В настоящее время к региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. В настоящее время к местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Специальные налоговые режимы:

- единый сельскохозяйственный налог;

- единый налог на вмененный доход от отдельных видов деятельности;

- налогообложение при упрощенной системе налогообложения;

- налогообложение при выполнении соглашений о разделе продукции;

- таможенная пошлина и таможенные сборы.

Федеральные, региональные и местные налоги и сборы отменяются только НК РФ. Не могут устанавливаться федеральные, региональные и местные налоги и сборы, не предусмотренные НК РФ.

2) субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами.

Субъектами налога в РФ являются организации (юридические лица) и граждане (физические лица), на которых в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины). Налогоплательщики и плательщики сборов уплачивают налоги (сборы), в том числе в связи с перемещением товаров через таможенную границу в соответствии с налоговым законодательством.

3) органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками.

4) законодательная база (Налоговый кодекс РФ, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за их уплатой налогоплательщиками.

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Законодательные органы субъектов Федерации принимают законы о налогах и сборах и иные правовые акты в области налогообложения, но лишь в рамках Налогового Кодекса РФ, принятого Законодательным Собранием РФ.

Органы местного самоуправления, в лице представительных органов, принимают правовые акты в сфере налогового законодательства в рамках Налогового кодекса РФ и законов, принятых соответствующим законодательным органом данного субъекта РФ.

Существование такой структуры органов власти приводит к разработке многочисленного пакета документов и нормативно-правовых актов, регулирующих налогообложение.

Законодательство РФ о налогах и сборах состоит из:

- Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах;

- законов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ;

- нормативных правовых актов органов муниципальных образований о местных налогах и сборах, принятых в соответствии с НК РФ.

Основным документом, определяющим систему налогообложения, является Налоговый кодекс РФ, состоящий из двух частей.

Первой частью НК РФ установлен порядок действия законов о налогах (сборах), изложены основные положения о налогах, права и обязанности участников налоговых отношений, определены основные понятия и определения по налогообложению, изложены принципы налогообложения, виды налоговых правонарушений и ответственность за их совершение.

Вторая часть НК РФ посвящена раскрытию сущности видов налогов, а также раскрытию сути специальных налоговых режимов, действующих на территории РФ. НК РФ в целом определяет концептуальные подходы к регулированию процессов исчисления и изъятия налогов и сборов в РФ.

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами Российской Федерации

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

... местных и региональных налогов, ликвидировать ее множественность, установить не более 4-5 видов налогов, в первую очередь имущественного характера. "Реформирование действующей налоговой системы, - по мнению В.Г. Панскова, - должно осуществляться (одновременно с ее упрощением) в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных ...

... проведения реструктуризации должна стать уплата текущих платежей. Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение Госналогслужбы России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и ...

0 комментариев