Навигация

Налоговое планирование налоговой нагрузки

24643

знака

14

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Новосибирский Государственный Технический Университет

Факультет: ФИНАНСЫ И КРЕДИТ

Кафедра: ФИНАНСЫ И НАЛОГОВАЯ ПОЛИТИКА

КОНТРОЛЬНАЯ РАБОТА

Дисциплина: Налоговый менеджмент

На тему:

Налоговое планирование налоговой нагрузки

Исполнитель – Студентка Герасименко И..А. Группа: 454

шифр: 500245407

Руководитель: Куликова Н.Н.

Сдана на проверку «___» __________ 200__г.

ОЦЕНКА «____________»

Новосибирск 2009

Содержание

Введение

1. Теоретические аспекты планирования налоговой нагрузки

1.1 Понятие и экономическая сущность налоговой нагрузки

1.2 Методы оценки налоговой нагрузки

2. Практическая часть

Заключение

Литература

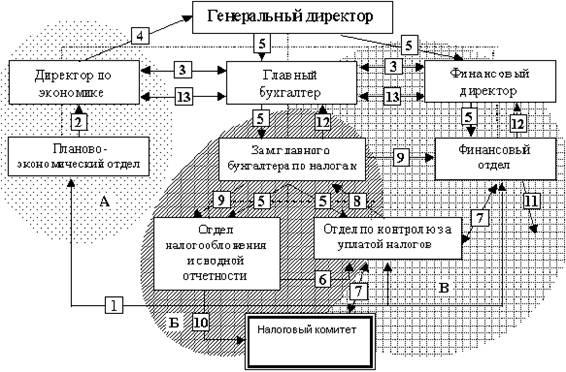

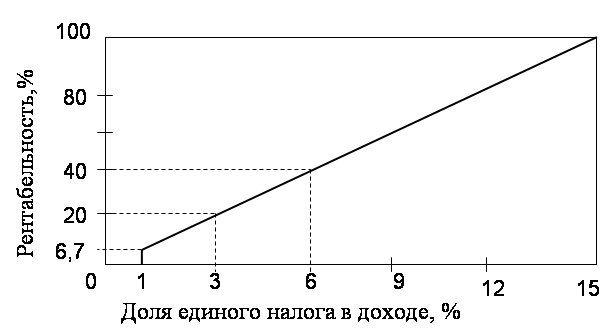

Приложение

Введение

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода.

Уровень налогового бремени в Российской Федерации предприятий работающих по общей системе налогообложения составляет от 2 до 70 % от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета. Налоговая цена полученной выручки у каждого предприятия своя и зависит от показателей, определяющих базы налогообложения по налогам, уплачиваемым предприятием.

Налоговое планирование является составной частью финансового управления. Цель формирования эффективной модели налогового планирования в настоящее время ставит перед собой практически каждый налогоплательщик. Такая необходимость диктуется как объективными (существование возможности выбора режима налогообложения, потребность планирования финансовых потоков), так и субъективными (желание плательщиков оптимизировать налоговые платежи) причинами [4, c. 12].

1. Теоретические аспекты планирования налоговой нагрузки

1.1 Понятие и экономическая сущность налоговой нагрузки

Под налоговой нагрузкой хозяйствующего субъекта понимается относительный показатель, характеризующий долю начисленных налогов в брутто-доходах, рассчитанных с учетом требований налогового законодательства по формированию различных элементов налога. Тяжесть налогообложения учитывает не только налоговое бремя, но и прочие косвенные факторы, снижающие или повышающие налоговое бремя.

Таким образом, можно сказать, что налоговая нагрузка – это система абсолютных и относительных показателей влияния государственной налоговой политики на финансово – хозяйственную деятельность предприятия.

Налоговое планирование является составной частью финансового управления. Цель формирования эффективной модели налогового планирования в настоящее время ставит перед собой практически каждый налогоплательщик. Такая необходимость диктуется как объективными (существование возможности выбора режима налогообложения, потребность планирования финансовых потоков), так и субъективными (желание плательщиков оптимизировать налоговые платежи) причинами.

Налоговое планирование в настоящее время является предметом пристального изучения. Существует множество ее трактовок. В основном все объединяют «налоговое планирование» с «налоговой оптимизацией», предполагая, что «…это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов» [5, c. 5].

Другие считают, что налоговое планирование – это эффективное управление собственными финансовыми ресурсами без привлечения заемного капитала за счет оптимизации налогооблагаемой базы с применением законодательно допустимой возможности уменьшения налоговых обязательств.

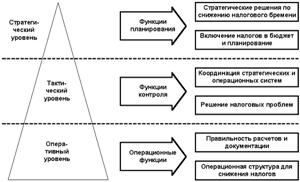

Налоговое планирование – это многостадийный процесс, который включает в себя следующие элементы:

выбор налоговых режимов;

формирование и анализ объектов налогообложения;

формирование элементов учетной политики;

анализ налоговых последствий тех или иных сделок и хозяйственных операций;

анализ сложившейся налоговой нагрузки.

Дистанция между существующей и критической налоговой нагрузкой вынуждает налогоплательщиков анализировать действующую систему налогообложения. В этой связи под налоговым планированием следует понимать способ выбора оптимального сочетания инструментов, снижающих налоговую нагрузку в рамках действующего налогового законодательства, учитывая существующие возможности в процессе управления налоговыми платежами.

Практика становления и развития налоговой системы, как в зарубежных странах, так и в России показывает, что введение новых налогов или изменение порядка уплаты действующих автоматически вызывает ответную реакцию налогоплательщиков, направленную на снижение налоговой нагрузки.

Данная зависимость имеет объективные причины существования, среди которых можно выделить две, наиболее значимые:

1) чем меньше сумма налогов, тем больше финансовых ресурсов остается в распоряжении налогоплательщиков;

2) чем ближе к установленному сроку платежа уплачены налоги, тем дольше денежные средства находятся в обороте хозяйствующих субъектов.

Как результат, снижение налоговой нагрузки оказывает прямое влияние на увеличение прибыли и финансовых ресурсов налогоплательщика. Поэтому можно говорить о необходимости анализа уровня налоговой нагрузки в процессе налогового планирования.

В Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Для отражения данного влияния часто применяются следующие понятия: «налоговая нагрузка», «налоговое бремя», «совокупное налоговое изъятие», «налоговый пресс», «бремя обложения» и т.д.

Если налогоплательщик рассчитывает работать и в перспективе, то ему необходимо организовать систему налогового планирования как одного из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных путей ее оптимизации [3, c. 8].

Похожие работы

... и схем работы организации; - постоянное изучение специальной литературы, изучение и анализ опыта других организаций этого профиля и смежных сфер бизнеса. [14, c. 54] Процесс налогового планирования на предприятии можно разбить на несколько этапов. 1. Принятие решения. На основе подготовленной информации первый руководитель или его заместители осуществляют акт решения; 2. Подготовка решения. ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

... налоговое планирование не имеет своей классификации. Введение таких понятий на законодательном уровне необходимо как для налогоплательщиков, так и для налоговых и правоохранительных органов. Рассматривая правовые основы налогового планирования, объективно вытекает вывод о необходимости законодательного закрепления понятия налогового планирования и права налогоплательщика на планирование в рамках ...

... величину и структуру налоговой базы и других элементов налогообложения, обеспечивающих своевременные расчеты с бюджетом по всем налогам в соответствии с действующим законодательством. [3, c. 43] 1.2 Элементы налогового планирования Возможные пути достижения поставленных целей реализуются не только за счет полного знания и использования позитивных и негативных сторон законодательства, но и ...

0 комментариев