Навигация

Налоговые проблемы бюджета России 2006 года

23522

знака

0

таблиц

2

изображения

Содержание

Введение

1. Налоги и бюджетный процесс

2. Налоговые проблемы бюджета России 2006 года

2.1 Федеральный бюджет Российской Федерации 2006 года

2.2 Налоговые доходы федерального бюджета РФ 2006 года

Список использованной литературы

Введение

Развитие экономики напрямую зависит от качества ее налоговой системы, от ее возможности обеспечить экономический рост и финансовую стабильность. Налоговые доходы бюджетной системы занимают ведущее место и являются важнейшей формой аккумуляции доходов. Анализ динамики и структуры налоговых доходов бюджета необходимо с целью преодоления негативных последствий воздействия налогов на экономику страны. В связи с этим, тема работы является весьма актуальной.

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством.

Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов (например, прямых или косвенных) в общей сумме доходов бюджета;

- конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

- отдельной группы налогов в общей сумме налоговых поступлений;

-конкретного налога в общей сумме налоговых поступлений.

Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности.

Рассматривая проблемы формирования налоговых поступлений, следует не допускать их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы.

1. Налоги и бюджетный процесс

Никакое государство не может существовать без взимания налоговых платежей. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы). На втором месте среди налоговых поступлений являются налоги на внешнюю торговлю и внешнеэкономические операции (таможенные пошлины). Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами.

Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов.

Налоги, являясь главным источником бюджетных доходов, задают не только параметры постатейного финансирования расходов, но и служат основой для территориального перераспределения финансовых ресурсов. С этих позиций бюджетно-налоговая политика должна быть направлена на баланс интересов центра и территорий, определение четких пропорций распределения налоговых платежей по звеньям бюджетной системы.

В различных странах основную часть доходов бюджета составляют именно налоги. Так, в США налоги формируют 90% бюджета, в Германии — 80%, в Японии — 75%. В России доля налогов примерно соответствует мировым показателям [3].

Самые собираемые налоги в бюджет в РФ: НДФЛ, НДС, имущественные налоги, налог на прибыль. В настоящее время почти все федеральные налоги регулируются НК РФ. Постепенно налоговый кодекс будет заполнен федеральным налогами т.к. продолжается реформирование налоговой системы [6].

2. Налоговые проблемы бюджета России 2006 года

2.1 Федеральный бюджет Российской Федерации 2006 года

Федеральный бюджет Российской Федерации 2006 года юридически оформлен в виде Федерального закона от 26 декабря 2005 года № 189-ФЗ [2].

В федеральном бюджете 2006 года предусмотрено 93,39% налоговых поступлений. Бюджет на этот год разработан в соответствии с Бюджетным кодексом РФ. Основная задача по мобилизации доходов в бюджетную систему на 2006 год - повышение эффективности налогового администрирования при одновременном снижении налогового бремени.

Изменения в Федеральный бюджет вносились дважды - 26 июля и 1 декабря 2006 года. Доходы бюджета утверждены в размере 5 трлн 46,1 млрд руб. и расходы - в размере 4 трлн 270,1 млрд руб., исходя из прогнозируемого объема валового внутреннего продукта в сумме 24 380 млрд. рублей и уровня инфляции (потребительских цен) 7,0 - 8,5 процента (декабрь 2006 года к декабрю 2005 года).

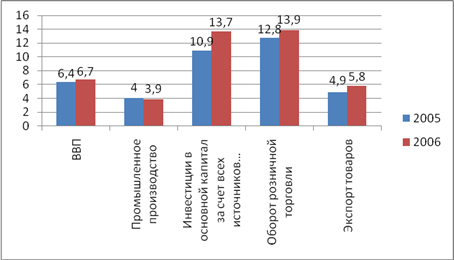

Наиболее крупные статьи доходов в 2006 году следующие: НДС (32,4 %); Таможенные пошлины (31,9 % от всех доходов); НДПИ (14,5 %). Реальное выполнение бюджета 2006 года было зафиксировано в Федеральном законе от 3 апреля 2008 г. № 36-ФЗ «Об исполнении федерального бюджета за 2006 год». Доходная часть составила 6 трлн 278,9 млрд рублей, а расходная — 4 трлн 284,8 млрд рублей. Профицит консолидированного бюджета России в 2006 году составил 2,2588 трлн рублей против 1,759 трлн в 2005 году, сообщает Федеральная служба госстатистики (Росстат). Федеральный бюджет был исполнен в 2006 году с профицитом в 1,995 трлн рублей против 1,6129 трлн рублей годом ранее. Таким образом, профицит консолидированного бюджета России в 2006 году вырос на 28,4% по сравнению с 2005 годом, профицит федерального бюджета - на 23,7%. По данным Росстата, доходы консолидированного бюджета страны за 2006 год составили 10,6428 трлн рублей, расходы - 8,384 трлн рублей, федерального бюджета - 6,2763 трлн и 4,2813 трлн рублей соответственно [8]. При расчете доходов консолидированного бюджета Российской Федерации были учтены следующие изменения налогового законодательства [8]: 1) установление общего порядка принятия к вычету сумм НДС при осуществлении капитальных вложений; 2) введение «амортизационной премии» в виде разрешения отнесения на расходы и учета при расчете налоговой базы по налогу на прибыль в том налоговом периоде, когда основные средства введены в эксплуатацию, 10 процентов стоимости введенных в действие основных фондов; 3) увеличение с 30 до 50% верхнего предела для уменьшения налоговой базы по налогу на прибыль в следующем году на сумму убытков, полученных организациями в предшествующие годы; 4) совершенствование действующего порядка отнесения затрат на осуществление опытно-конструкторских и научно-исследовательских работ при расчете налога на прибыль; 5) совершенствование применения нулевой ставки НДС по транспортным услугам, а также режима налогообложения при реорганизации; 6) переход на обязательное определение даты возникновения обязанности по уплате НДС всеми налогоплательщиками по методу начисления; 7) индексация специфических ставок акцизов на 9% (кроме акцизов на нефтепродукты) по табачным изделиям - в среднем на 15%; 8) отмена налогового режима акцизного склада в отношении алкогольной продукции и исключение из числа налогоплательщиков акцизов акцизных складов оптовых организаций; 9) отмена льготы по денатурированному спирту и денатурированной спиртосодержащей продукции, отмена «нулевой» ставки по прямогонному бензину с одновременным установлением ставки акциза по прямогонному бензину на уровне ставки, действующей по бензину с октановым числом до «80»; 10) увеличение специфической ставки НДПИ при добыче газа на 9 процентов (установление ставки в размере 147 рублей за 1 тыс. куб. метров газа); 11) отмена налога с имущества, переходящего в порядке наследования и дарения; 12) повсеместное введение главы Налогового кодекса, регулирующей уплату земельного налога; 13) внесение поправок в действующие специальные режимы налогообложения малого бизнеса; 14) увеличение ставки налога на игорный бизнес по игорным столам в два раза; 15) исключение из перечня доходов, освобождаемых от налогообложения по налогу на доходы физических лиц, доходов, полученных в порядке дарения; 16) введение особого режима налогообложения в свободных экономических зонах.Похожие работы

... ни один из них не добровольный». Второе чтение бюджета 14 октября 2005 года депутаты Госдумы приняли поправки в бюджет 2006 года, направленные на увеличение на 18,6 миллиарда рублей финансирования приоритетных национальных проектов. Госдума проголосовала за принятие изменений в ходе рассмотрения бюджета во втором чтении. На увеличение оплаты труда фельдшерам и медсестрам фельдшерско- ...

... бюджете на 2006 год», показал следующее. Из 25 основных макроэкономических показателей, характеризующих социально- экономическое развитие Российской Федерации, прогнозируемых Минэкономразвития России при формировании федерального бюджета на 2006 год, по 15 показателям (60 % общего количества) отклонения от отчетных данных Росстата не превысили 5 %, по 5 показателям (20 %) составили более 15 %. ...

... . Прорывом к созданию социальной ориентированной экономики должны стать первые национальные проекты в области здравоохранения, образования, жилищного строительства и сельского хозяйства, которые облегчат в будущем решение проблем интеграции России в мировое хозяйство. Решение в области прорывов в социальной сфере необходимо тесно связать с развитием национального производства. Нужны госзаказы ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев