Навигация

ФЕДЕРАЛЬНОЕ АГЕНСТСТВО ПО ОБРАЗОВАНИЮ РФ

Государственное образовательное учреждение

высшего профессионального образования

Кемеровский государственный университетЭкономический факультет

КОНТРОЛЬНАЯ РАБОТАпо дисциплине: Теория и история налогообложения

на тему: Налоговые реформы

Кемерово 2005Содержание

Введение

1. Налоговые реформы. Цель налоговой реформы

2. Налоговые поправки

3. Виды налоговых реформ

4. Особенности налоговых преобразований в развивающихся странах

5. Налоговые реформы в странах с переходной экономикой

Заключение

Список литературы

Введение

Понятие «налоговые реформы» занимает очень важное место в курсе налогообложения. В него входят такие вопросы как сущность, виды, особенности и цель налоговой реформы. В общем, все то, из чего и состоит налоговая реформа. Сущность раскрывает сам смысл налоговой реформы, дает понятие основных, самых распространенных и общепринятых видов налоговых реформ. Показывает особенности налоговых преобразований в развивающихся странах. Цель налоговой реформы необходима для того, чтобы показать, а зачем вообще нужно такое понятие как налоговая реформа, где она используется и для чего нужна в налогообложении, в обществе, жизни людей. В принципе эта тема достаточно изучена в налогообложении. Как об очень важной, о ней уже очень много написано и раскрыто ее содержание, на мой взгляд, достаточно полно и образно. Хотя конечно, нет ни одной науки, которая ответила бы полностью на все вопросы и налогообложение не исключение.

Налоги и все с ними связанное входят в нашу жизнь с давних времен.

Аналогия всех когда-либо существовавших форм бытия категории «налог»: видов налогов и налоговых групп, способов их исчисления и сбора, налоговых льгот и мер наказания за неисполнение налоговых обязательств – позволяет составить мировую и отечественную «родословную» налогообложения. Методологическая основа становления и развития налоговедения заложена наукой о финансах. Исторически налоги, как практические формы привлечения ресурсов в государственное пользование, связывают с появлением государства и выполнением им экономических и других функций. С тех пор изменяется, причем существенно, лишь соотношение сумм отдельных видов государственных расходов в бюджетах разных государств, а также продуктивное или не продуктивное их использование.

Обязательные платежи древнего мира отдаленно напоминали ныне существующие налоги в их современном понимании. Об этом свидетельствуют и первые реформы, обращенные на решение задач максимизации государственных доходов.

Цель написания данной контрольной работы – это дать представление о налоговых реформах, их видах, особенностях в развивающихся и странах с переходной экономикой, целях налоговой реформы.

Задачи:

1. Раскрыть суть понятия «налоговая реформа».

2. Охарактеризовать налоговые поправки.

3. Показать наиболее распространенные виды налоговых реформ.

4. Рассказать об особенностях налоговых преобразований в развивающихся странах.

5. Дать понятие о налоговых реформах в странах с переходной экономикой.

1. Налоговые реформы. Цель налоговой реформы

Первые реформы появились в Древнем мире. Были обязательные платежи, которые, в принципе, напоминают ныне существующие налоги в их современном понимании. Первые реформы были обращены на решение задач максимизации государственных доходов.

Первой налоговой реформой была реформа императора Рима Октавиана Августа (63 г. до н. э. – ХIV в. н. э.).

Ошибочно предполагать, что, взяв либеральную модель рынка, можно без преобразований отношений собственности, без формирования рыночного правосознания граждан, без навыков рыночного менеджмента, без создания демократической системы управления государством превратить страну в процветающую державу. Необходимы длительные и последовательные реформации, осторожное проведение экспериментов, оценка их результатов и своевременная коррекции появляющихся негативных последствий. Эти результаты в свою очередь определяет политический выбор страны. Следовательно, не модели преобразований определяют их успехи, а то, на каком политическом, экономическом фундаменте и каким конкретно правительством они реализуются.

Налоговая реформа – это реформа в системе налогообложения, отмена старых, принятие новых, видоизменение уже существующих налогов. Причем в первую очередь, конечно, государство преследует цель пополнения бюджета, чтобы не было его дефицита. В разных странах, с разным историческим развитием, разным укладом экономической системы соответственно цели налоговой реформы отличаются. Каждое государство преследует свою цель, но при этом, налогообложение реформируется не в интересах какого-либо отдельного государства, а с учетом экономических интересов всех стран – участников того или иного международного объединения.

Последние года реформы налогообложения в ряде стран, входящих в состав различных международных объединений, осуществляются с целью привести национальное налоговое законодательство в соответствии с некими общими требованиями.

Ее основная цель – устранить различия в налоговом законодательстве государств, препятствующие экономической интеграции.

Если взять для примера, бывший СССР, то в 1930 г. основным законодательным актом – постановлением ЦИК и СНК от 2 сентября 1930 г. «О налоговой реформе» (Сборник законов СССР, 1930, № 46, ст. 476) – были проведены кардинальные преобразования состава и структуры платежей, поступающих в государственное пользование. В 1931 г. принимается еще несколько постановлений, корректирующих ход налоговой реформы1. В 1931 г. налог с оборота и отчисления от прибыли стали основными платежами в бюджет.

Основной вывод, который следует из смысла налоговых преобразований 30-х гг., - это трансформационный крен налогов к их неналоговым формам. Доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии.

14 июля 1990 г. был принят Закон СССР «О налогах с предприятий, объединений и организаций» - первый унифицированный нормативный акт, регулирующий многие налоговые правоотношения в стране.

В декабре 1991 г. проводится широкомасштабная налоговая реформа, принимаются Законы «Об основах налоговой системы в РФ», «О налоге на прибыль», «О налоге на добавленную стоимость», «О подоходном налоге с физических лиц». Эти системообразующие законодательные акты составили фундамент налоговой системы России.

Основными задачами налоговой реформы в недавнем прошлом в перспективе (2000-2001 гг.) в РФ являлись: существенное снижение налогового администрирования.

Снижение налогового бремени должно было быть достигнуто, прежде всего, за счет уменьшения нагрузки на фонд оплаты труда, ликвидации налогов с оборота с изменений в правилах расчета базы налогообложения прибыли.

Упрощение налоговой системы предусматривалось посредством установления закрытого списка налогов и сборов, единой ставки подоходного налога, введения единого социального налога и отмены значительного числа второстепенных налогов.

Улучшение налогового администрирования должно было быть основано на сокращении возможностей для произвольных действий налоговых органов при одновременном повышении ответственности «недобросовестных» налогоплательщиков, создании и развитии единой системы налогоплательщиков, развитии информационных технологий.

В других странах, например, цели налоговой реформы помимо всего прочего, преследуют стимулирование частных предприятий. За счет этого развивается рыночная экономика. Посредством налоговых льгот и аналогичных фискальных поощрений происходит стимулирование малого бизнеса. Помимо этого, таким образом, увеличивается приток ресурсов частных иностранных инвесторов, а реформы проводятся с целью заинтересовать их в размещении своих предприятий в другой стране.

Еще целью налоговой реформы является мобилизация ресурсов для финансирования государственных расходов. Эта цель более важная, какая бы политическая или экономическая идеология не преобладала в слаборазвитой стране, ее экономические и социальные программы зависят главным образом от способности правительства генерировать достаточное количество доходов для финансирования программ расширения необходимых, но не приносящих доходов общественных услуг (здравоохранение, образование, транспорт, средства связи и другие элементы экономической и социальной инфраструктуры).

Но, как уже было сказано выше, государства в преследовании целей налоговой реформы не должны забывать о соглашении – устранить различия в налоговом законодательстве государств, препятствующие экономической интеграции.

Похожие работы

... есть прибыли и фонда заработной платы, заключается в том, что это якобы предотвратит ускоренный рост средств, направляемых на оплату труда.4. Значение налоговой реформы для экономики Российской Федерации Налоговая политика, проводимая сегодня в России, формируется в результате действия значительного числа весьма противоречивых и не всегда взаимосвязанных мер, с одной стороны, направленных на ...

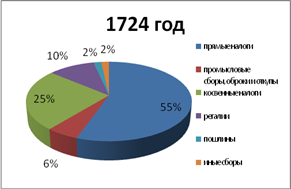

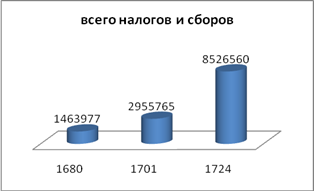

... них следует отнести следующие реформы: военную, органов власти и управления, сословного устройства русского общества, податную, церковную, в области культуры и быта, денежной системы, а также в сфере налогообложения. 2. Налоговая реформа Петра I 2.1 Реформа косвенных налогов Уже в первые годы царствования Петр I столкнулся с большими трудностями в сфере финансов. Поэтому было решено ...

... переписи 1718 г. единицей обложения становилась "душа" мужского пола, вне зависимости от возраста, с которой взималась подушная подать в размере 70 копеек в год. Это упорядочило податную политику и резко подняло доходы государства. Налоговая реформа Петра Великого Для покрытия дополнительных расходов Петр Великий ввел чрезвычайные налоги: деньги драгунские, рекрутские, корабельные, подать ...

... практикой осуществления расчетов за реализованную продукцию через счета специально создаваемых структурных подразделений и «третьих лиц». Модель налоговой реформы Черника Д.Г. Одним из наиболее известных людей, предлагающих модели реформирования налоговой системы является Черник Д.Г. Он выделяет среди недостатков существующей налоговой системы несовершенство законодательной базы, возникшее ...

0 комментариев