Навигация

Налоговый риск-менеджмент на предприятии

40112

знаков

0

таблиц

1

изображение

Контрольная работа

по дисциплине: Налоги и налогообложение

тема: Налоговый риск-менеджмент на предприятии

Оглавление

Введение

1. Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

2. Проблемы управления налоговыми рисками на малых и средних предприятиях

3. Меры по устранению налоговых и финансовых рисков на предприятии

Заключение

Список литературы

Задача

Введение

Налоговая служба во все времена стремилась собрать как можно больше налогов, а добропорядочные предприниматели и граждане стремились снизить налоговое бремя. Уклонение от уплаты налогов во всех странах является нарушением закона, а в некоторых случаях и уголовным преступлением. Минимизация налоговых выплат без нарушения закона, – налоговое планирование. Снижение налоговых выплат может привести к потерям в результате уплаты и оптимизации налогов. Денежный эквивалент этих потерь называют налоговыми рисками. Налоговые риски должны быть своевременно и правильно определены, оценены и минимизированы. А процесс налогового планирования должен обеспечивать налоговую безопасность хозяйствующего субъекта.

Соблюсти тонкую, подчас размытую, границу между налоговым планированием и уклонением от налогов, не выйдя за рамки закона – одна из важнейших задач налогового планирования.

Налоговое планирование – важнейшая составная часть финансового планирования предприятия в рыночных условиях.

Эффективное налоговое планирование уменьшает налоговые риски благодаря устранению факторов их обеспечивающих. Реагируя на происходящие в мире перемены, большинство корпораций считает эффективное управление налоговыми рисками одной из своих первоочередных задач. Изменяются традиционные приоритеты налоговых подразделений. Теперь эти подразделения становятся частью общего подхода компании к управлению рисками. Управление налоговыми рисками приобретает для компаний столь важное значение, что ему уделяется все большее внимание в оценке эффективности деятельности директоров по налогообложению по сравнению с традиционными параметрами.

Сегодня налоговая безопасность является комплексным направлением предприятия и имеет экономические, организационные и правовые аспекты. Большой масштаб хозяйственных операций, когда величина неверно отраженной операции приобретает для организации-налогоплательщика более неблагоприятные последствия, нежели аналогичная операция меньшего объема, влечет за собой увеличение налоговых рисков.

Налоговые риски – одни из наиболее актуальных в современном бизнесе. Как показывает практика, их реализация может привести не только к фискальным потерям для предприятия, но и к более серьезным последствиям для бизнеса, таким как:

• ущерб деловой репутации;

• падение капитализации;

• арест имущества предприятия и, соответственно, временный "паралич" его деятельности;

• уголовное преследование руководителей компании;

• прекращение действия лицензий на осуществление деятельности;

• банкротство.

В связи с неоспоримой важностью такого аспекта как налоговое планирование на предприятии рассмотрим более подробно природу налоговых рисков, а также способы их снижения с минимальными потерями для российских компаний.

1. Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

Финансово-хозяйственная деятельность организаций сопряжена с многочисленными финансовыми рисками. Риск составляет объективно неизбежный элемент принятия любого управленческого решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. При этом эффективными и обоснованными являются только те управленческие решения, которые сопряжены с допустимым уровнем риска, определяемым по каждой трансакции индивидуально, исключающим потери катастрофического для коммерческой организации характера. К настоящему времени в экономической теории стала осознаваться проблема недостаточной систематизации и интеграции понятийного и классификационного аппаратов теории финансовых рисков. Несмотря на довольно быстрое развитие теории управления рисками, она до сих пор содержит проблемные вопросы, вызванные отсутствием единого общепризнанного определения риска. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти, это действие, совершаемое в надежде на счастливый исход по принципу "повезет - не повезет".

Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

Риск в экономике - это также опасность прямых материальных потерь или неполучения желаемого результата вследствие случайного изменения внешних и внутренних условий производства, а также неоптимальных управленческих решений. Характерные особенности риска - неопределенность, неожиданность, неуверенность, предположение, что успех придет. Налоговые риски не являются исключением. А с учетом известных тенденций последних лет вновь начинают быть наиболее существенными.

Основная причина увеличения налоговых рисков связана с тем, что ранее разработанные схемы оптимизации налогообложения достаточно часто стали рассматриваться как незаконные. Наиболее характерный пример - трансфертное ценообразование. Часто встречающуюся схему реализации товара через торговый дом налоговые органы сегодня рассматривают как схему уклонения от уплаты налогов. Предприятия часто сами создают себе дополнительные налоговые риски, точно не просчитывая налоговые последствия принимаемых управленческих решений. Существуют достаточно высокие налоговые риски, связанные с толкованием действующего Налогового кодекса. Данные риски усугубляются постоянным изменением налогового законодательства, а также отсутствием судебной практики по ряду вопросов.

Учитывая отсутствие института прецедентного права в России, наличие судебной практики само по себе не гарантирует, что риски исчезнут полностью.

Формулируя понятие "налоговый риск", необходимо подразумевать, что налоговые риски относятся к категории спекулятивных рисков, поскольку их последствия могут проявляться не только в виде потерь, но и в виде позитивных результатов. Например, законодательное смягчение условий налогообложения влечет за собой сокращение налоговой нагрузки, увеличение прибыли и денежного потока. В этом случае применение схем налоговой оптимизации сопровождается риском некоторых потерь, но непосредственно нацелено на позитивный результат.

Налоговые риски - это опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие определенных рискообразующих факторов. Налоговые риски представляется целесообразным рассматривать как разновидность финансовых, поскольку при налоговом планировании в результате применения тех или иных налоговых схем возникают риски финансовых потерь.

Необходимо разграничивать понятие "налогового риска" для налогоплательщиков, налоговых агентов и других субъектов налоговых правоотношений, представляющих интересы государства. Причем для каждого из них он будет иметь различные формы проявления. Налоговые риски, которые могут быть оценены в денежном выражении, целесообразно относить к финансовым рискам, ввиду того, что деньги являются материальной основой финансовых отношений. Кроме того, налоговые отношения являются частью финансовых отношений. Нефинансовыми можно считать только налоговые риски, связанные с уголовной ответственностью. Уголовная ответственность не может быть законным образом оценена в денежном выражении, тогда как прочие виды ответственности могут иметь денежную оценку.

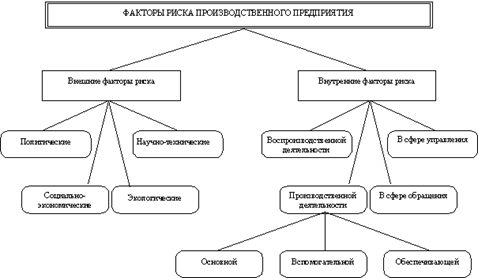

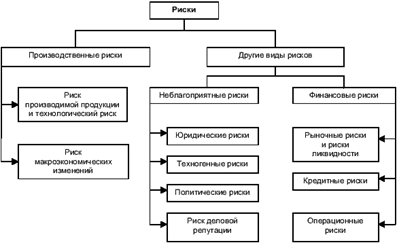

Внешние факторы риска можно подразделить на политические, социально-экономические (макроэкономические), экологические и научно-технические.

Среди политических факторов риска для деловой активности производственных предприятий в настоящее время существенными являются такие факторы этой группы, как стабильность политической власти на федеральном и/или региональном уровне и связанная с ней возможность кардинального пересмотра сложившихся отношений собственности. Следствием таких тенденций являются случаи установления региональных ограничений на перемещение товаров и капитала.

Большую группу составляют внешние факторы риска, возникающие в социально-экономической сфере. Некоторые из них возникают в результате нормотворческой деятельности федеральных и региональных органов власти: изменения налоговых нормативов или процентных ставок по кредитам Центрального банка; дополнительная денежная эмиссия; новые правила ведения внешнеэкономической деятельности; изменение правил валютного обращения; повышение тарифов на грузовые перевозки железнодорожным транспортом. Такие решения приводят к резкой перемене ситуации на рынках, где оперирует данное предприятие, вызывают появление новых конкурентов, новых товаров и т.п.

Все большую роль в работе предприятий играют экологические факторы риска, обусловленные взаимодействием производства с окружающей природной средой. В этом плане важным может оказаться принятие в регионе хозяйствования предприятия более жестких требований к экологической чистоте производства; введение штрафных санкций; введение более жестких санитарных и других норм, под которые подпадает продукция или технология предприятия; запрет или ограничения на использование местных природных ресурсов, необходимых для данного производства.

Всякое производство тесно связано с прогрессом в науке и технике, а конкретно – с использованием научно-технических достижений. Здесь выделяют еще один фактор -научно технический, который может оказаться источником возникновения риска на предприятии. Так, освоение конкурентами новой технологии, существенно снижающей издержки производства традиционной для данного предприятия продукции, позволит им получить преимущество в ценовой конкуренции. Аналогичную опасность таит в себе использование конкурентами научно-технических достижений для выпуска нового замещающего товара, как это было, например, в случае появления технологии изготовления бумажной и пластмассовой тары вместо стеклянной для расфасовки жидких продуктов питания (молоко, соки и другие напитки).

Рис. 1 Факторы риска производственнного предприятия

Внутренние факторы риска возникают непосредственно в сфере хозяйственной деятельности предприятия.

К факторам риска основной производственной деятельности относятся недостаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки и т.п.

Факторы риска вспомогательной производственной деятельности – это перебои энергоснабжения, удлинение по сравнению с плановыми сроков ремонта оборудования, аварии вспомогательных систем, неподготовленность инструментального хозяйства предприятия к освоению нового изделия и др.

В сфере обслуживающих производственных процессов предприятия факторами риска могут оказаться сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства. Причиной ухудшения экономического положения предприятия может также стать недостаточная патентная защищенность продукции предприятия и технологии ее изготовления, позволившая конкурентам освоить выпуск аналогичной продукции.

В сфере обращения деятельность предприятия может подвергнуться действию таких факторов, как нарушение предприятиями-смежниками согласованных графиков поставок сырья, комплектующих и т.п., немотивированный отказ оптовых потребителей вывезти или оплатить полученную готовую продукцию, банкротство или самоликвидация предприятий-контрагентов или деловых партнеров и в результате исчезновение поставщиков сырья или потребителей готовой продукции.

Риск неуплаты задолженностей может зависеть от краткосрочного падения спроса на производимый продукт либо в результате снижения цен на него из-за перепроизводства. Чтобы такие колебания не повлияли на жизнеспособность проекта, ежегодные доходы от его осуществления должны перекрывать максимальные годовые выплаты по задолженности.

Риск незавершенного строительства должен быть гарантирован участниками строительства и инвесторами. Если в проекте использован новый технологический процесс или ноу-хау, инвестор может потребовать безусловных гарантий завершения строительства, поскольку такие проекты значительно дороже, чем первоначально предусматривалось.

Соответственно налоговый риск предусматривает невозможность гарантировать налоговую скидку, если проект не вступит в эксплуатацию к предусмотренному сроку; потерю выигрыша на налогах, если участники прекратили работы над уже функционирующим, но экономически не оправдавшим себя проектом; изменение налогового законодательства; решения налоговой службы, понижающие налоговые преимущества в результате осуществления проекта. В связи с вышеперечисленными факторами, предприятие, несет значительные финансовые, а как следствие и налоговые потери.

На уровне принятия руководством стратегических решений можно выделить следующие внутренние планово - маркетинговые факторы риска:

· ошибочный выбор или неадекватная формулировка собственных целей предприятия;

· неверная оценка стратегического потенциала предприятия;

· ошибочный прогноз развития внешней для предприятия хозяйственной среды в долгосрочной перспективе и др.

В России система распределения рисков пока не создана. Более того, само государство нередко становится главным "индуктором риска". Это проявляется в несвоевременной оплате закупленной продукции, установлении новых таможенных правил, которые дезориентируют производителей.

Специалисты в области налогообложения также выделяют факторы, влияющие на увеличение налоговых рисков на предприятии:

- изменение налогового законодательства;

- неточные формулировки отдельных налоговых норм;

- выпуск налоговыми органами разъяснений, дополняющих нормы законодательства о налогах и сборах;

- смена бухгалтеров на отдельных участках или главного бухгалтера на предприятии;

- подготовка договоров, актов работниками, не компетентными работниками, не понимающими того, какие последствия придуманные формулировки будут иметь в бухгалтерском и налоговом учете.

Отсутствие в специальной литературе устоявшегося терминологического аппарата налогового риска обусловливает целесообразность рассмотрения различных точек зрения на определение рассматриваемого понятия в целях формирования теоретических основ оценки налоговых рисков. Поэтому рассмотрим еще одну классификацию факторов возникновения налоговых рисков на предприятии:

1. По субъектам, несущим налоговые риски: налоговые риски государства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. В дальнейшем можно осуществлять детализацию риска налогоплательщиков - для юридических и физических лиц, а государства — для различных законодательных и исполнительных органов власти, участвующих в процессе налогообложения.

2. Исходя из факторов, определяющих налоговые риски: внешние и внутренние. К внешним для производственного предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия, они будут обусловлены действием международных договоров в области налогообложения, деятельностью оффшорных зон и предлагаемых ими условий. Этот вид риска возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск. Данные риски включают в себя:

- дефицит бюджета,

- изменение курса национальной валюты,

- темпы инфляции,

- повышение ставок рефинансирования ЦБ и процентов по кредитам коммерческих банков,

- колебания курсов государственных и корпоративных ценных бумаг;

- изменение экономической политики в большей либерализации экономики;

- ослабления или ужесточения налогового бремени;

- регулирования экспорта и импорта и т.п

Внутренними факторами риска считают факторы, появление которых обусловлено или порождается деятельностью самого предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками. 3. По объекту связи с другими видами рисков: риском упущенной выгоды, риском потерь материальных и нематериальных ценностей, риском неплатежеспособности, инвестиционным риском и др. Поскольку содержание налогового риска раскрывается применительно к конкретным ситуациям, содержащим риск, и объектам их проявления, можно сказать, что для организации - налогоплательщика налоговые издержки являются одним из таких объектов, тесно взаимосвязанным с другими объектами рисков. 4. По виду последствий: риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля, в свою очередь, могут быть подразделены на риски "обычного" налогового контроля и риски "заказного" налогового контроля. К первому виду названных рисков относятся риски контроля со стороны территориальных налоговых органов в рамках их обычной деятельности. Риски второго вида могут быть инициированы правоохранительными органами или отдельными высокими руководителями в рамках "политического заказа", являются форс-мажором и не могут быть определены достаточно точно.

К рискам усиления налогового бремени можно было бы отнести рост налоговых баз как вследствие изменения методологии их исчисления, так и в связи с их динамикой, связанной с расширением объемов хозяйственной деятельности.

Риски уголовного преследования обусловлены тем, что для руководителей организаций-налогоплательщиков, нарушающих налоговое законодательство, существует вероятность возбуждения уголовного дела и привлечения к уголовной ответственности.

5. По величине возможных потерь: допустимые, критические и катастрофические риски. Так, примером критического налогового риска для хозяйствующего субъекта является предъявление штрафных санкций в совокупности с основной суммой налога, представляющих угрозу платежеспособности организации - налогоплательщика, примером катастрофического риска - само существование этой организации.

Одним из основных факторов, инициирующих налоговые риски, являются ошибки. Вероятность ошибок зависит от квалификации учетных работников, их количества в организации, сложности и объема отражаемых ими в учетных регистрах хозяйственных операций, в ряде случаев их масштаба. Когда все последствия принимаемого решения могут быть достаточно оценены, принимаются наиболее обоснованные решения в области воздействия на параметры налогообложения. Когда нет никаких исходных данных для оценки последствий принимаемых решений, касающихся налогов, необходимо провести поиск достаточной информации, чтобы получить возможность анализа возможных последствий таких решений.

Большинство компаний стремятся уйти от опасных схем снижения налогового бремени. Как минимум, потому, что для руководителей и главных бухгалтеров они чреваты уголовной ответственностью, а для компании - налоговой.

Управление рисками, или риск-менеджмент, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию ущерба в случае их наступления. Эффективность организации управления риском во многом определяется классификацией риска, основанной на причинах их возникновения:

1. Риски, возникающие в результате правоприменения и толкования налогового законодательства налоговыми органами и судами. Эти налоговые риски, обусловленные несовершенством законодательства наличием пробелов в нормативных документах, когда какой – то вопрос либо не урегулирован совсем, либо разные документы содержат различное толкование одних и тех же норм, они связаны с противоречиями и неясностями актов налогового законодательства. К этой категории относятся также риски, возникающие вследствие неопределенности применения налоговых законов в различных обстоятельствах, риски возможного изменения налогового законодательства или практики, неожиданные судебные решения. Организация не может повлиять на вероятность наступления данных рисков. Причем основную роль в процессе создания этих рисков играет государство.

2. Налоговые риск связанных с неверным исполнением налоговых законов, ошибками в налоговом учете или налоговом планировании так называемые риски процесса. Их условно можно разделить на две подгруппы:

а) налоговые риски, обусловленные допущенными неумышленными ошибками налогоплательщиков. Они могут заключаться в чисто технических ошибках. Причинами допущения неумышленных ошибок могут быть недостаточный уровень квалификации работников бухгалтерских служб.

б) Налоговые риски, обусловленные сознательными действиями. Эта группа налоговых рисков обусловлена стремлением налогоплательщика уменьшить размер налогового бремени, используя для этого разные инструменты налогового планирования либо просто путем прямого уклонения от налогообложения.

3. Когда предприятие стремится сэкономить на налогах, оно находится в зоне потенциального риска, и поэтому действовать требуется крайне осмотрительно. Как следствие возможно наступление информационных и репутационных налоговых рисков. Это риски нанесения ущерба репутации компании. Что может привести к уменьшению числа клиентов, отказу поставщиков от работы с предприятием из-за формирования в обществе негативного представления о финансовой устойчивости компании или характере деятельности в целом.

Похожие работы

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... Таким образом, необходимо отметить, что развитие национальной системы страхования движется в направлении полноценной интеграции в систему риск-менеджмента. 3. Значение страхования в деле разрешения новых проблем в области риск-менеджмента В настоящее время в риск-менеджменте выделяется несколько его составляющих: - измерение риска (в основе находятся постулаты теории вероятности, анализа ...

... элементам управленческих систем. По отраслям и сферам применения можно выделить методы управления, применяемые в государственном управлении, бизнесе, торговле, промышленности и т.п. Для целей риск-менеджмента наиболее подходит классификация методов управления, обусловленная их содержанием. В общей совокупности методов управления рисками можно выделить семь основных групп: 1) юридические; 2) ...

0 комментариев