Навигация

Укажите правильный вариант. Расчет бухгалтерской прибыли скорее

16507

знаков

0

таблиц

3

изображения

8. Укажите правильный вариант. Расчет бухгалтерской прибыли скорее

- Вариант А:

а) занижает истинную рентабельность новых проектов

б) завышает рентабельность "старых" проектов

- Вариант Б:

а) завышает истинную рентабельность новых проектов

б) занижает рентабельность "старых" проектов

Вариант А

9. Согласно прогнозам, рыночная конъюнктура улучшится. Что произойдет в этом случае с доходностью банковского депозитного сертификата (она будет иметь тенденцию к повышению, понижению, сохранению стабильности)?

Депозитный сертификат - это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов.

Виды:· ценная бумага, письменное свидетельство банка о вкладе денежных средств, удостоверяющая право ее владельца (только юридического лица) на получение в установленный срок суммы вклада и процентов по ней. Депозитные сертификаты выпускаются только в рублях, доход по ним начисляется в виде процентов.

· срочные доходные ценные бумаги с номиналом в рублях и доходом в виде процентов.

· депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать.

· депозитный сертификат имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

Она будет иметь тенденцию к повышению

10. Какой риск измеряет бета – коэффициент?

Бета-коэффициент (бета-фактор) - показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

По финансово-экономическому содержанию коэффициент бета представляет

собой коэффициент эластичности, он является мерой чувствительности изменения доходности конкретного актива на фоне изменений доходности рыночного индекса. В этом случае его формула выглядит следующим образом:

β = (ΔRm/Rm) / (Δre/re)

Помимо этой формулы, используется другая формула для прикладных финансовых расчетов:

β = COV (Rm, re) / σ2Rm

Именно с помощью этой формулы определяется конкретное значение

коэффициента бета и устанавливается адекватная «справедливая» доходность актива.

Коэффициент бета принимает значения больше 1, меньше 1, равным 1:

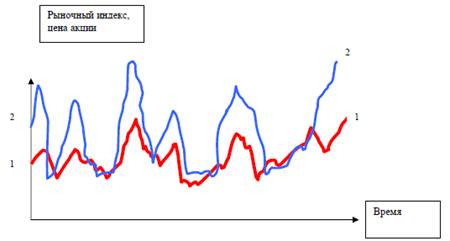

Если β > 1, то анализируется небольшая динамичная компания.

Графическая иллюстрация для случая β > 1, выглядит следующим образом (рис. 1):

Рис. 1: красный цвет (1) – динамика соответствующего рыночного индекса; синий цвет (2) – ценовая динамика акций небольшой компании

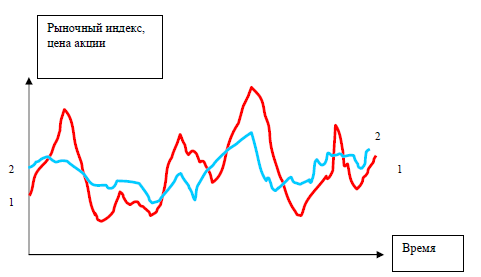

Если β < 1, то рассматривается крупная устойчивая корпорация (волатильность ее ценовой динамики оказывается ниже волатильности выбранного рыночного индекса) (рис. 2).

Рис. 2: красный цвет (1)– динамика соответствующего рыночного индекса; синий цвет (2)– ценовая динамика акций крупной корпорации компании

Если β = 1, то это компания, динамика доходности акций которой точно соответствует динамике доходности рынка.

Практический расчет коэффициента бета предполагает использование ретроспективной волатильности доходности финансового актива и рыночного индекса за 5-10 прошлых лет. В количественных расчетах используются временные ряды соответствующих данных.

Коэффициент бета является относительно устойчивой величиной – в течение сравнительно долгосрочного периода он остается постоянным.

В ходе инвестиционного анализа b - коэффициент используется как для облигаций, так и для акций компаний - b долга и b акций. С помощью этих коэффициентов рассчитывается соответствующий показатель для всей фирмы:

Bфирмы = bдолга * (1 – Тс) * D / Vu + bакций * E / Vu

где:

Vu – рыночная стоимость фирмы при отсутствии задолженности,

D – рыночная стоимость долга,

Е - рыночная стоимость акционерного капитала,

Тс - ставка корпоративного налога

11. Доходность инвестиционного проекта компании - IRR выше показателя WACC, но меньше доходности рынка при соответствующем значении риска. Как данный факт будет отражаться на динамике соотношения MV и BV?.

BV/MV – уменьшается

12. Ценовая динамика акции скорее отражает хозяйственную ситуацию: а) в прошлом, в) в перспективе, с) в текущем моменте

c) в текущем моменте

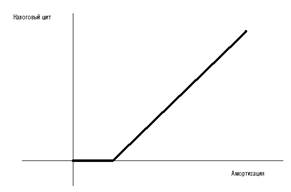

13. Компания получила патент на перспективную рыночную разработку товара. Как это отразится на налоговом щите компании? Покажите возможные изменения на графике

Приобретая новые материальные активы, фирма приобретает “налоговый щит”.

Ликвидируя старые, но еще не полностью амортизированные активы, фирма лишается имевшегося у нее “налогового щита”.

Т.е. при получении патента фирма приобретает «налоговый щит» (рис. 3).

Рис. 3

14. Какие основные финансовые показатели сопоставляются в ходе управления активами и пассивами в краткосрочном периоде?

Основная расчетная формула стоимости компании в краткосрочном периоде предполагает сопоставление доходности активов и стоимости пассивов:

EV = Invested Capital + PV of projected Economic Profit

Economic Profit = Invested Capital * (ROIC – WACC)

где:

ROIC (Return On Invested Capital) - доходность на инвестированный капитал, которая рассчитывается следующим образом:

ROIC = Прибыль / инвестированный капитал = Прибыль/ Валюта баланса – краткосрочные заимствования

Наряду с показателем ROIC часто необходимо рассчитывать показатель доходности активов: ROА и рентабельность совокупных вложений

ROА = Чистая прибыль/ средняя величина активов

Рентабельность совокупных вложений = (Чистая прибыль + расходы по заемному капиталу) / совокупный капитал

Расчетные данные по чистой прибыли и стоимости активов базируются на бухгалтерских показателях.

- WACC (Weighted Average Cost of Capital) - средневзвешенная стоимость капитала, «стоимость привлеченных пассивов» (Данный расчетный показатель можно рассматривать и как предельную доходность используемого капитала)

WACC = (1-Tc) * rd * D/(D+E) + re * E/(D+E)

- rd - стоимость заемных средств (это могут быть кредиты или долговые обязательства компании)

- re - доходность акционерного капитала

- D - размер задолженности,

- E - величина собственного капитала

- D/(D+E) - доля заимствований в совокупном объеме пассивов

- Е/(D+E) - доля собственного (акционерного) капитала в совокупном объеме пассивов

- Tc - ставка налогообложения прибыли корпорации

В краткосрочном периоде основное внимание уделяется именно поддержанию дифференциала, т.е. разностной величине (ROIC – WACC).

15. Напишите возможные формулы для расчета экономической стоимости фирмы в краткосрочном периоде

Основная расчетная формула стоимости компании в краткосрочном периоде предполагает сопоставление доходности активов и стоимости пассивов:

EV = Invested Capital + PV of projected Economic Profit

Economic Profit = Invested Capital * (ROIC – WACC)

где:

ROIC (Return On Invested Capital) - доходность на инвестированный капитал,

которая рассчитывается следующим образом:

ROIC = Прибыль / инвестированный капитал = Прибыль/ Валюта баланса – краткосрочные заимствования

Наряду с показателем ROIC часто необходимо рассчитывать показатель доходности активов: ROА и рентабельность совокупных вложений

ROА = Чистая прибыль/ средняя величина активов

Рентабельность совокупных вложений = (Чистая прибыль + расходы по заемному капиталу) / совокупный капитал

Расчетные данные по чистой прибыли и стоимости активов базируются на бухгалтерских показателях.

- WACC (Weighted Average Cost of Capital) - средневзвешенная стоимость капитала, «стоимость привлеченных пассивов» (Данный расчетный показатель можно рассматривать и как предельную доходность используемого капитала).

WACC = (1-Tc) * rd * D/(D+E) + rd * E/(D+E)

- rd - стоимость заемных средств (это могут быть кредиты или долговые обязательства компании)

- re - доходность акционерного капитала

- D - размер задолженности,

- E - величина собственного капитала

- D/(D+E) - доля заимствований в совокупном объеме пассивов

- Е/(D+E) - доля собственного (акционерного) капитала в совокупном объеме пассивов

- Tc - ставка налогообложения прибыли корпорации

Приведенная формула расчета стоимости капитала приобретает более сложное выражение в случае рассмотрения долей имеющихся привилегированных акций, обладающих собственными показателями доходности.

WACC = (1-Tc) * rd * D/(D+E+ PS) + re * E/(D+E + PS) + rps * PS/(D+E+PS),

rps - доходность по привилегированным акций,

PS - доля привилегированных акций в пассивах компании

На практике зачастую возникают серьезные трудности с точным расчетом долей заемного и собственного капитала. В некоторых случаях ориентируются на данные бухгалтерской отчетности, в других – на экономические оценки рассчитываемых величин.

В краткосрочном периоде основное внимание уделяется именно поддержанию дифференциала, т.е. разностной величине (ROIC – WACC).

Увеличение разности (ROIC – WACC) может быть достигунуто следующими вариантами:

1) повысить доходность инвестированного капитала - увеличить показатель ROIC.

2) снизить средневзвешенную стоимость капитала – понизить показатель WACC

В процессе анализа стоимости капитала она традиционно разделяется на безрисковую ставку и премию за риск.

Премия за риск компенсирует дополнительные риски (которые находят отражение в показателе волатильности), принимаемые на себя акционерами. В частности, расчетная формула стоимости капитала может быть представлена в следующем виде:

WACC = (1-Tc) * rf * B/(B+S) + re * S/(B+S)

Где:

Rf -безрисковая ставка, ставка доходности по государственным ценным

бумагам,

re - ожидаемая доходность акций компании

В – рыночная (или экономическая) стоимость долговых обязательств

компании,

S - рыночная стоимость акционерного капитала

16. На рынке ожидается снижение процентных ставок. В этом случае, какой из активов оказывается более приемлемым для инвестирования: облигации или акции?

Падающие процентные ставки - это наилучшее время для инвестиций практически любого типа. В такие периоды и акции, и облигации приносят замечательную прибыль.

Похожие работы

... , выраженный в виде денежных средств или иного рода актива. Настоящее утверждение апробировано в результате осуществления практических работ и получило практическое обоснование и подтверждение. Изначально мы рассматриваем оценку стоимости бизнеса компании не только как инструмент принятия стратегических решений, но и как инструмент управления стоимостью как компании в целом, так и элементов, ...

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... его обслуживания. В случае возможного ухудшения финансовой ситуации у такого предприятия выше риск неплатежеспособности. С учетом выделенных принципиальных факторов анализ структуры капитала предприятия может быть условно разбит на два этапа: a) определение рационального соотношения собственного и заемного капитала для конкретного предприятия, т.е. обоснование целевой структуры капитала; б) ...

... 12 месяцев) и способностью приносить, как экономические, так и социальные выгоды предприятию. Исходя из всего вышесказанного, внеоборотные активы можно классифицировать с учетом ряда определенных источников. По характеру владения выделяют: -собственные долгосрочные активы, принадлежащие предприятию на правах собственности и владения, которые отражаются в разделе I баланса; -арендованные ( ...

0 комментариев