Характеристика заемного капитала

Методология расчета структуры совокупного капитала

АНАЛИЗ СОСТАВА И СТРУКТУРЫ КАПИТАЛА ЗАО «СТИРОЛ ПАК»

Анализ состава и структуры заемного капитала ЗАО «Стирол Пак»

Анализ коэффициентов собственного и заемного капитала

ВОЗМОЖНЫЕ ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ЗАО «СТИРОЛ ПАК»

Навигация

Разработка рациональной структуры капитала предприятия

Разработка рациональной структуры капитала предприятия

54992

знака

14

таблиц

0

изображений

![]() МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ УКРАИНЫ

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ УКРАИНЫ

ДОНБАССКАЯ ГОСУДАРСТВЕННАЯ МАШИНОСТРОИТЕЛЬНАЯ

АКАДЕМИЯ

Кафедра «Финансы»

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый анализ»

на тему: «Разработка рациональной структуры капитала предприятия»

Краматорск 2009

Содержание

![]() ВВЕДЕНИЕ

ВВЕДЕНИЕ

1. КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1 Характеристика собственного капитала

1.2 Характеристика заемного капитала

1.3 Методология расчета структуры совокупного капитала

2. АНАЛИЗ СОСТАВА И СТРУКТУРЫ КАПИТАЛА ЗАО «СТИРОЛ ПАК»

2.1 Анализ состава и структуры собственного капитала

2.2 Анализ состава и структуры заемного капитала

2.3Анализ коэффициентов собственного и заемного капитала

3. ВОЗМОЖНЫЕ ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ЗАО «СТИРОЛ ПАК»

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

В настоящее время, в условиях существования различных форм собственности, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Целью курсовой работы является разработка рациональной структуры капитала. Для достижения поставленной цели необходимо решить следующие задачи:

1. определить понятие и сущность структуры капитала;

2. изучить основные методы управления капиталом предприятия;

3. рассмотреть концепции управления капиталом;

4. оптимизировать структуру капитала ЗАО “Стирол Пак”.

Объект исследования - процесс управления структурой капитала.

Предметом исследования является структура капитала ОАО «Стирол Пак».

1 КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1 Характеристика собственного капитала

Термин «капитал» многозначен, и первая проблема, которая возникает при разработке методологии его анализа, состоит в определении основных понятий, характеризующих капитал и его составляющие.

Прежде всего следует выделить совокупный капитал, выступающий в качестве источника формирования активов организации. Фундаментальное уравнение бухгалтерского учета основано именно на таком понимании капитала:

Активы = Совокупный капитал.

Термин «капитал» также может иметь другое смысловое наполнение. С данным термином связывается понимание исключительно собственного капитала, в то время как привлеченный капитал определяется как обязательства. В этом случае фундаментальное уравнение принимает вид:

Активы = Обязательства + Капитал.

Изучение природы и экономического содержания собственного капитала позволяет выявить его основные функции: оперативную – состоящую в поддержании непрерывности деятельности; защитную – направленную на обеспечение защиты капитала кредиторов и возмещения убытков; распределительную – связанную с участием отдельных субъектов в управлении предприятием.

Рассмотрим методику анализа собственного капитала.

Анализ собственного капитала имеет следующие основные цели: выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия; определить правовые, договорные и финансовые ограничения в распоряжении текущей и накопленной нераспределенной прибылью; оценить приоритетность прав на получение дивидендов; выявить приоритетность прав собственников при ликвидации предприятия.

Собственный капитал может быть рассмотрен в следующих аспектах: учетном, финансовом и правовом.

Учетный аспект анализа собственного капитала предполагает оценку первоначального вложения капитала и его последующих изменений, связанных с дополнительными вложениями, полученной чистой прибылью, накопленной с момента функционирования предприятия, и другими причинами, вследствие которых происходит наращение (уменьшение) собственного капитала.

Данный аспект проблемы находит свое отражение в концепции поддержания (сохранения) капитала, предусмотренной требованиями МСФО и других учетных систем (GAAP USA и др.). [4]

В основе концепции поддержания (сохранения) капитала лежит следующее положение: в целях защиты интересов кредиторов, а также для объективной оценки собственниками полученного конечного финансового результата и возможностей его распределения величина собственного капитала хозяйствующего субъекта должна сохраняться на неизменном уровне. Сохранение собственного капитала является обязательным условием признания полученной в отчетном периоде прибыли.

Согласно данной концепции прибыль возникает только в том случае, если в течение отчетного периода имел место реальный рост собственного капитала, при этом выплата дивидендов не должна приводить к сокращению капитала.

Оценка поддержания финансового капитала основана на анализе величины чистых активов и ее изменения в рассматриваемом периоде. Количественным выражением собственного капитала выступают чистые активы. Задача анализа состоит в том, чтобы оценить, действительно ли величина чистых активов организации сохраняется к концу анализируемого периода по сравнению с их величиной на начало отчетного периода.

Согласно данному подходу прибыль считается полученной, только если финансовая (денежная) сумма чистых активов в начале периода после вычета всех распределений взносов владельцев в течение периода.

Оценка поддержания физического капитала основана на следующих соображениях. Считается, что организация сохраняет свой капитал, если к концу отчетного периода она в состоянии восстановить те материальные активы, которыми располагала в начале периода. В том случае, если цены на ресурсы к концу периода вырастут, арифметическое равенство балансовой величины собственного капитала на начало и конец периода не означает сохранения капитала. Напротив, речь идет о частичной потере капитала в связи с тем, что организация не способна обеспечить полное замещение израсходованных ресурсов.[6]

Выбор метода оценки сохранения капитала – финансового или физического – осуществляется хозяйствующим субъектом самостоятельно и зависит от интересов и потребностей пользователей. В том случае, когда пользователей интересует поддержание инвестированного капитала с учетом изменения покупательной способности денег, применяется концепция поддержания финансового капитала. Если пользователей интересуют производственные возможности анализируемого хозяйствующего субъекта и сохранение его производственных активов, применяется концепция поддержания физического капитала.

Финансовый аспект анализа собственного капитала заключается в том, что собственный капитал рассматривается как разность между активами и обязательствами. В основе данного подхода лежит общее требование защиты интересов кредиторов, из которого следует, что имущество должно превышать обязательства.

Значимость данного подхода для анализа собственного капитала состоит в том, что если активы и обязательства могут рассматриваться самостоятельно и изолированно, то результаты анализа собственного капитала обусловлены получением достоверной информации о величине имущества и заемных средств организации.

Рассматривая собственный капитал как остаточную величину, мы не можем говорить о ней в том смысле, что это и есть та сумма средств, которую могли бы получить собственники в случае действительной ликвидации предприятия. Дело в том, что расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Так, завышенная оценка основных средств и нематериальных активов, а также дебиторской задолженности приводит к завышению стоимости чистых активов. При оценке запасов методом ЛИФО занижается величина стоимости чистых активов, метод ФИФО, напротив, обеспечивает максимально приближенную к текущим рыночным ценам величину; оценка готовой продукции и незавершенного производства в объеме сокращенной себестоимости (за вычетом общехозяйственных расходов) также связана, как правило, с занижением величины чистых активов и т.д. Поэтому величина собственного капитала (чистых активов) рассматривается в широком смысле как некий запас прочности в случае неэффективной деятельности предприятия в будущем и определенная гарантия защиты интересов кредиторов.[7]

Правовой аспект анализа собственного капитала характеризуется остаточным принципом удовлетворения претензий собственников на получаемые доходы и имеющиеся активы. Данный аспект необходимо учитывать при анализе принимаемых решений как фактор финансового риска.

Анализ состава и структуры собственного капитала. В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками, и накопленный капитал, т.е. созданный сверх того, что было первоначально авансировано собственниками. Кроме того, в составе собственного капитала, можно выделить составляющую, связанную с изменением стоимости активов организации вследствие их переоценки.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе предприятий уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, формируемых за счет чистой прибыли (резервный капитал, нераспределенная прибыль).

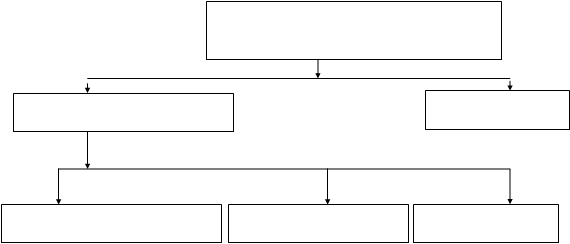

Структура собственного капитала показана на рис. 1.1.

|

предстоящих расходов |

|

будущих периодов |

|

|

| Накопленный капитал |

| Инвестированный капитал |

Временная (переменная)

составляющая

Потенциальный

капитал

Располагаемый

капитал

Рис. 1.1. Структура собственного капитала

Как видно из представленной на рис. 1.1 схемы, в структуру собственного капитала входят: имеющийся, или располагаемый, капитал, который включает инвестированный капитал (уставный капитал и эмиссионный доход), накопленный капитал (сформированный за счет чистой прибыли организации) и результаты переоценки; потенциальный капитал, включение которого в состав располагаемого капитала произойдет после признания доходов, представленных в отчетном балансе как доходы будущих периодов, и их отражения в соответствующем периоде в составе финансового результата; временная составляющая, представленная величиной резервов предстоящих расходов.[9]

Теперь рассмотрим каждый элемент капитала, имея в виду их различную роль в функционировании предприятия.

Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них характеризует правовые и иные ограничения возможности предприятия распорядиться своими активами.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании.

Анализ структуры уставного капитала в зависимости от целей может проводиться для выявления: неоплаченной доли капитала; собственных акций, выкупленных у акционеров; различных категорий акций и связанных с ними прав; владельцев акций и др.

При анализе уставного капитала прежде всего оценивают полноту его формирования, выясняя при необходимости, кто из учредителей не выполнил (частично выполнил) своих обязательств по вкладу в уставный капитал.

Анализ уставного капитала имеет свою специфику, зависящую от организационно-правовой формы предприятия. Так, для предприятий, действующих как акционерные общества, целесообразно оценить структуру уставного капитала с точки зрения прав, привилегий и ограничений, касающихся распределения капитала и выплаты дивидендов. Поскольку держатели привилегированных акций имеют первоочередное право на получение дивидендов в сравнении с владельцами простых акций, финансовый интерес последних в результатах деятельности предприятия непосредственно связан с соотношением капитала, сформированного за счет реализации обыкновенных акций, капитала, сформированного за счет привилегированных акций, и долгосрочного заемного капитала. Это соотношение характеризуется коэффициентом финансовой зависимости, рассчитываемым по формуле

![]() (1.1)

(1.1)

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; эмиссионный доход акционерного общества; суммы источников финансирования в виде бюджетных ассигнований и иных аналогичных средств, которые по моменту ввода в действие (эксплуатацию) объекта основных средств переводятся на увеличение добавочного капитала, и др.

Таким образом, элементы добавочного капитала участвуют в формировании таких составных частей собственного капитала, как инвестированный капитал, накопленный капитал, но основная часть добавочного капитала представлена, как правило, результатами переоценки.

Разнородность статей добавочного капитала делает необходимым его рассмотрение в разрезе отдельных элементов.

При анализе добавочного капитала следует учитывать специфику формирования его отдельных статей, что позволяет принимать обоснованные решения. С учетом значительности сумм переоценки основных средств в составе добавочного капитала особое значение придается анализу информации, аккумулируемой на субсчете «Прирост стоимости имущества по переоценке», поскольку для многих предприятий в последнее время рост собственного капитала был связан именно с переоценкой основных средств. В то же время характерной стала и обратная ситуация: проводимая индексным методом переоценка объектов основных средств привела к значительному завышению их стоимости, что сделало необходимым приближение стоимости основных средств к реальной величине (т.е. ее уменьшение). Это в свою очередь повлекло за собой уменьшение добавочного капитала и, следовательно, доли собственного капитала в совокупных пассивах.

Очевидно, что только детальное изучение и сопоставление отдельных элементов добавочного капитала и связанных с ними статей баланса позволяет объяснить все изменения, которые происходят в структуре собственного капитала и его величине.[2]

Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основным источником формирования резервов является чистая прибыль.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Если наличие резервного капитала, создаваемого в соответствии с законодательством, - необходимое условие лишь для предприятий определенных организационно-правовых форм, то резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от его организационно-правовой формы. В зависимости от условий формирования (обязательное или добровольное) целевое назначение резервного капитала регламентируется либо требованиями законодательства, либо учредительными документами или учетной политикой.

Информация о величине резервного капитала в балансе предприятия имеет чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности.

Отсутствие резервного капитала или его недостаточная величина (в случае обязательного формирования резервного капитала) рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли, либо об использовании резервного капитала на покрытие убытков. И тот, и другой факты для кредиторов являются негативными в оценке надежности потенциального заемщика или партнера.

Нераспределенная прибыль представляет собой часть капитала держателей остаточных прав (собственников), аккумулирующую не выплаченную в виде дивидендов прибыль, которая является внутренним источником финансовых средств долговременного характера.

По экономическому содержанию нераспределенную прибыль можно отнести к свободному резерву.

Средства резервов и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

При анализе нераспределенной прибыли следует оценить изменение ее доли в общем объеме собственного капитала. Тенденция к снижению этого показателя может свидетельствовать о падении деловой активности и, следовательно, должна стать предметом особого внимания финансового менеджера или внешнего аналитика. Вместе с тем при анализе структуры собственного капитала нужно иметь в виду, что величина нераспределенной прибыли во многом определяется учетной политикой предприятия.

Следовательно, изменение какого-либо пункта учетной политики повлечет за собой изменение в динамике структуры собственного капитала. Это, с одной стороны, объясняет необходимость соблюдать требование о раскрытии в пояснительной записке всех фактов изменения учетной политики, с другой – заставляет учитывать имевшие место изменения и при необходимости корректировать результаты анализа.

Таким образом, давая оценку изменения доли собственного капитала в совокупных пассивах, следует выяснить, за счет каких его составляющих произошли указанные изменения. Очевидно, что прирост собственного капитала, связанный с переоценкой основных средств, и прирост капитала за счет полученной чистой прибыли характеризуются по-разному с точки зрения способности предприятия к самофинансированию и наращению активов за счет собственного капитала.[3]

Похожие работы

... ), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов. Стоимость функционирующего собственного капитала предприятия в отчетном периоде (CKфо) определяется по следующей формуле: (3.1) где CKфо — стоимость функционирующего собственного капитала предприятия в отчетном периоде, %; ЧПс — сумма чистой ...

... больше темпа роста балансовой прибыли. Таким образом, представленные данные еще раз свидетельствуют об успешной хозяйственной деятельности предприятия, что свидетельствует о высоком уровне менеджмента предприятия. 3. Организационная структура инновационного предприятия 3.1 Оценка необходимости корректировки организационных структур В большинстве случаев решения о корректировке ...

... финансовой устойчивости предприятия и оценка изменения ее уровня; анализ платежеспособности предприятия и ликвидности активов его баланса. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Главная цель анализа - ...

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

0 комментариев