Навигация

Анализ федерального бюджета Российской Федерации

45525

знаков

6

таблиц

5

изображений

2. Анализ федерального бюджета Российской Федерации

Доходы федерального бюджета по итогам 2009 года составили 18,8% ВВП и оказались в номинальном выражении на 9,3% выше показателей, предусмотренных в законе о бюджете на 2009 год. Основной причиной этого превышения фактических показателей над бюджетными проектировками стал рост мировых цен на энергоносители, в результате которого средние фактические цены оказались выше цен, заложенных в закон о бюджете.

По сравнению с 2008 годом доходы федерального бюджета в процентах ВВП в 2009 году оказались намного ниже. Снижение произошло за счет более низких цен на энергоносители, ряда факторов, связанных с принятыми решениями о снижении налоговой нагрузки и общей кризисной ситуации в экономике, которая привела к снижению соотношения налоговых баз к ВВП. Также стоит отметить, что в январе 2009 в федеральный бюджет поступил инвестиционный доход нефтегазовых фондов в размере 271 млрд.рублей, а в апреле, июле, октябре и декабре - проценты по депозитам ФНБ в ВЭБ в объеме 26 млрд. рублей. Если исключить этот объем из доходов федерального бюджета, то разрыв между показателями 2009 и 2008 годов окажется еще большим.

Непроцентные расходы федерального бюджета за 2009 год (по отношению к ВВП) оказались значительно выше, чем в 2008 году, что преимущественно объясняется увеличением расходов на антикризисные меры, а также значительно более низким уровнем ВВП в 2009 году. Наибольший рост наблюдается по разделу национальной экономики, а также в части межбюджетных трансфертов. В декабре уровень расходов оказался традиционно высоким. Однако в целом, в 2009 году средства расходовались более равномерно в течение года. Процентные расходы федерального бюджета в 2009 году были немного выше (по отношению к ВВП) по сравнению с аналогичным периодом прошлого года. При этом около половины расходов связано с выплатой процентов по внутреннему долгу.

По итогам 2009 года федеральный бюджет был исполнен с существенным кассовым дефицитом в объеме 5,9% ВВП. Нефтегазовый дефицит бюджета составил 13,5% ВВП. Без учета инвестиционного дохода нефтегазовых фондов в 2009 и 2008 годах 2 кассовый дефицит бюджета составляет 6,7% ВВП, а нефтегазовый дефицит 3 – 14,3% ВВП. По уточненным данным Федерального казначейства, доходы федерального бюджета в 2009 году составили 18,8% ВВП, что на 3,5 % ВВП ниже поступлений в 2008 года. Однако, в январе, апреле, июле, октябре и декабре 2009 года в федеральный бюджет был зачислен доход от инвестирования средств нефтегазовых фондов в объеме 297,6 млрд. руб., что исказило реальную картину бюджетных доходов. Если исключить из доходов эти средства, а также очистить доходы 2008 года от части инвестиционного дохода Стабфонда за 2007 год в размере 28,6 млрд. руб., зачисленного в бюджет в феврале 2008 года, то доходы федерального бюджета в 2009 году составили всего 18,0% ВВП, что ниже доходов 2008 на 4,1 % ВВП. Налоговые поступления в 2009 году составили 10,0% ВВП, снизившись по сравнению с 2008 годом на 2,6 п.п. ВВП. Неналоговые доходы составили 8,8% ВВП, что на 0,9 % ВВП ниже аналогичных показателей 2008 года. Неналоговые доходы, за исключением инвестиционного дохода, снизились на 1,6 % ВВП, опустившись до отметки 8,1 % ВВП.

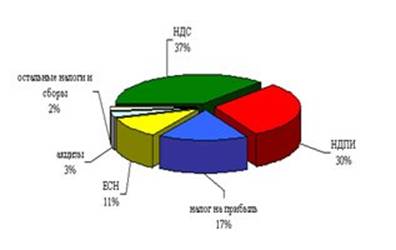

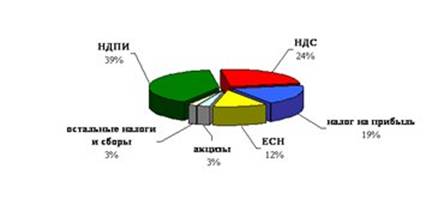

Нефтегазовые доходы в 2009 году составили 7,6% ВВП, что меньше аналогичного показателя 2008 года на 2,9 % ВВП. Совокупный объем ненефтегазовых поступлений снизился по сравнению с 2008 годом на 0,6 % ВВП, составив 11,2 % ВВП. За вычетом инвестдоходов фондов ненефтегазовые доходы в 2009 году упали на 1,2 % ВВП и составили 10,4% ВВП. В номинальном выражении доходы федерального бюджета в 2009 году составили 7336,8 млрд. руб., что на 20,9% ниже аналогичного показателя 2008 года. Показатели, за вычетом инвестиционного дохода нефтегазовых фондов, оказались еще ниже, упав на 23,9% до 7039,2 млрд. руб. Нефтегазовые доходы снизились по сравнению с 2008 годом на 32% и составили 2984,0 млрд. руб. Ненефтегазовые доходы (за вычетом инвестдоходов нефтегазовых фондов) составили 4055,2 млрд. руб., что на 16,5% ниже поступлений 2008 года.

Поступления налога на прибыль в 2009 году оказались рекордно низкими и упали по сравнению с 2008 годом на 1,3 % ВВП. Однако стоит отметить, что снижение поступлений по налогу на прибыль в федеральный бюджет, на 87% (1,1 % ВВП) объясняется так называемым «эффектом ставки», в то время как «эффект базы» - т.е. снижение доли прибыли в ВВП в результате кризиса – был менее существенным и составил всего 13% (0,2 % ВВП).

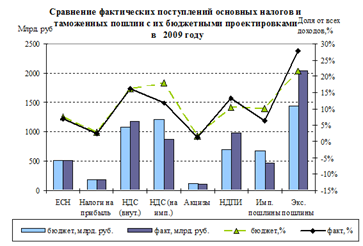

Структура фактических поступлений налогов и таможенных пошлин в федеральный бюджет в 2009 году в целом совпала с предусмотренной в законе о бюджете. Серьезное отклонение наблюдается у налогов на импорт, поступления по которым снизились в результате сильного падения объемов импорта в 2009 году, и у нефтегазовых доходов, поступления по которым выросли вследствие роста мировых цен на энергоносители. Общий объем доходов, поступивших за 2009 год в федеральный бюджет, составил 109,3% от суммы, предусмотренной законом о бюджете.

Проведенный факторный анализ показал, что в 2009 году на рост доходов федерального бюджета оказали влияние следующие факторы.

· Самым главным фактором увеличения доходов федерального бюджета, стало ослабление рубля. Согласно данным Центрального банка, индекс реального курса рубля к доллару за рассматриваемый период составил -12,2%. В номинальном выражении рубль по отношению к доллару снизился на 22%. Ослабление рубля привело к росту нефтегазовых доходов и доходов от экспорта в рублевом выражении и прибавило федеральному бюджету почти 2,4 % ВВП.

· Как уже говорилось выше, зачисление в федеральный бюджет инвестиционного дохода нефтегазовых фондов также существенно отразилось на доходах и привело к увеличению поступлений по графе доходы от государственного имущества на 0,7 % ВВП по сравнению с 2008 годом.

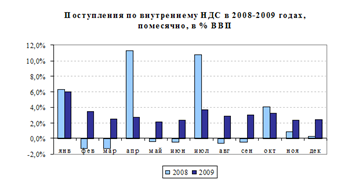

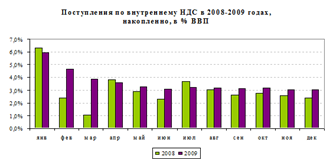

· Также к росту доходов федерального бюджета на 0,6 % ВВП привело увеличение поступлений по внутреннему НДС. Динамика поступлений по этому налогу в 2009 году сильно отличается от динамики 2008 года. Как видно из графика ниже, поступления внутреннего НДС в течение 2008 года происходили очень неравномерно. Это было связано с переходом с 2008 года на поквартальную уплату НДС. Данная схема предполагала большие поступления в январе, апреле, июле и октябре, а затем небольшое снижение этих поступлений в течение двух последующих месяцев, объясняющееся непрерывным характером уплаты возмещения НДС из бюджета. Однако, в связи с кризисом было принято решение о рассрочке платежей по внутреннему НДС, начиная с третьего квартала 2008 года. Введение рассрочки позволяет предприятиям в индивидуальном порядке решать - уплачивать ли НДС сразу за весь квартал или равными частями в течение трех месяцев. Причем решения относительно уплаты НДС в каждом квартале может быть различным.

Декабрь 2008 был третьим месяцем действия рассрочки по уплате НДС за третий квартал 2008 года, однако часть предприятий все-таки заплатила весь объем НДС за третий квартал 2008 года в октябре 2008, поэтому поступления декабря 2008 оказались очень незначительными. В результате, поступления декабря 2009 оказались существенно выше аналогичных показателей 2008 года. Превышение суммарных поступлений внутреннего НДС за 2009 год показателей 2008 года объясняется с одной стороны некоторой стабилизацией экономической ситуации, а с другой стороны – тем, что в результате введения рассрочки в 2008 году в бюджет фактически поступил внутренний НДС лишь за 10 месяцев, а не за 12, как в 2009.

Среди факторов, оказавших негативное влияние на доходы федерального бюджета, самым главным стало падение мировых цен на энергоносители, снизившее доходы федерального бюджета на 4,8 % ВВП. Цена нефти в 2009 году оказалась существенно ниже (на 33,5 долларов за баррель) аналогичного показателя 2008 года и составила около 61 долларов за баррель.

Налоговые реформы, связанные со снижением налоговой нагрузки (снижение ставки налога на прибыль и увеличение необлагаемого минимума по НДПИ на нефть с 9 до 15 долларов за баррель), вступившие в силу в 2009 году привели к снижению доходов федерального бюджета на 1,6 % ВВП.

Существенное падение импорта в 2009 году, составившее по данным ФТС 37,3%, привело к снижению налогов на импорт (НДС и акцизов на импорт), а также импортных пошлин на 0,8 % ВВП.

Совокупное влияние прочих факторов составило менее 0,1 % ВВП.

Кассовые расходы федерального бюджета за 2009 год составили 9636,8 млрд. рублей или 24,7% ВВП по сравнению с 18,2% ВВП в предыдущем году. Непроцентные расходы составили 24,2% ВВП по сравнению с 17,8% в предыдущем году.

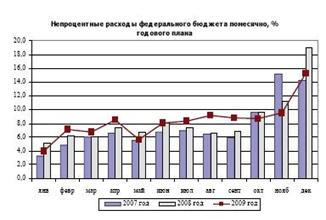

Помесячная динамика непроцентных расходов по отношению к годовому объему в 2009 году, в среднем, несколько более равномерная, чем в предыдущие года, однако, стоит отметить, что в декабре наблюдался традиционный всплеск расходов, а в ноябре расходы были на среднем уровне.

В функциональной классификации наибольший объем непроцентных расходов в 2009 году пришелся на межбюджетные трансферты (9,2% ВВП), расходы на национальную оборону, национальную безопасность и правоохранительную деятельность (в общем объеме 5,6% ВВП), национальную экономику (4,2% ВВП), общегосударственные вопросы (1,7% ВВП) и образование (1,1% ВВП). Расходы по разделу национальная экономика резко возросли по сравнению с предыдущими годами в результате реализации антикризисных мер. Расходы по остальным направлениям составили менее 1% ВВП.

Можно отметить, что в сравнении с предыдущим годом по отношению к ВВП повысились расходы по всем разделам. Практически по всем разделам расходы также возросли в номинальном и реальном выражении (кроме общегосударственных вопросов в целом и социальной политики)

По итогам года было исполнено 96,9% от уточненной бюджетной росписи расходов. В 2008 году этот показатель составил 97,7%.

По сравнению с законом о бюджете на 2009 год5 кассовые расходы составили 99,4% (т.е. оказались ниже на 55,4 млрд. рублей). При этом процентные расходы составили 88,9% от запланированных, а непроцентные расходы – 99,7%.

Расходы по обслуживанию долга составили в 2009 году 176,2 млрд. рублей или 0,5% ВВП, на 0,1 % ВВП выше, чем в прошлом году.

Кассовый дефицит за 2009 год составил 2300,1 млрд. рублей или, в относительном выражении, 5,9% ВВП по сравнению с профицитом 4,1% ВВП в предыдущем году. Первичный дефицит составил 2123,9 млрд. руб. или 5,4% ВВП против первичного профицита 4,5% в предыдущем году. Стоит отметить, что без учета инвестиционного дохода нефтегазовых фондов в 2008 и 2009 годах за 2009 год дефицит составил 6,7% ВВП по сравнению с профицитом 4,0% ВВП в предыдущем году. Первичный дефицит без учета инвестиционных доходов составил 6,2% ВВП против первичного профицита 4,4% ВВП в предыдущем году.

По сравнению с законом о бюджете на 2009 год6 кассовый дефицит бюджета оказался на 678 млрд. рублей ниже запланированного (на 1,5 % ВВП ниже) благодаря более высокому уровню доходов.

Заметим, что в законе о бюджете (от апреля 2009 года) предполагалось, что средства Резервного фонда будут использованы в объеме 2746,1 млрд. рублей (404,9 млрд. рублей на финансирование нефтегазового трансферта из-за недостаточности нефтегазовых доходов и 2341,2 млрд. рублей на обеспечение сбалансированности бюджета). Фактически из фонда в федеральный бюджет было перечислено 2748,5 млрд. рублей (179,4 млрд. рублей на нефтегазовый трансферт и 2569,1 млрд. рублей на обеспечение сбалансированности), однако стоит учесть, что часть этой суммы были перечислены в бюджет за счет поступивших в этом же году в Резервный фонд нефтегазовых доходов (в объеме 488,6 млрд. рублей). Таким образом, фактически, сокращение объема фонда оказалось меньшим, чем было заложено в законе о бюджете.

Ненефтегазовый дефицит бюджета составил в 2009 году 13,5% ВВП по сравнению с 6,4% в предыдущем году. Без учета инвестиционного дохода нефтегазовых фондов в 2008 и 2009 годах, относящихся, по Бюджетному кодексу, к ненефтегазовым доходам, ненефтегазовый дефицит составил 14,3% ВВП против 6,5% ВВП в предыдущем году.

На погашение внешнего долга в 2009 году было направлено 158,7 млрд. руб. (0,4% ВВП)7. Объем средств, привлеченных на внутреннем долговом рынке, составил 515,9 млрд. рублей (1,3% ВВП) при затратах на погашение обязательств в объеме 165,6 млрд. рублей (0,4% ВВП).

Суммарная выручка от приватизации и продажи госзапасов составила в 2009 году 7,6 млрд. рублей (0,02% ВВП), а остатки на счетах сократились на 2006,8 млрд. рублей или на 5,1% ВВП8.

Заключение

Федеральный бюджет России выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства. Главные функции Федерального бюджета – перераспределение национального дохода и ВВП, государственное регулирование экономики, финансовое обеспечение социальной политики, контроль за образованием и использованием денежных средств, образование и использование бюджетного фонда. Роль Федерального бюджета заключается в том, что по своей внешней форме он является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период (как правило, на год).

Значения расходов федерального бюджета в развитии современной российской экономики трудно недооценить, учитывая их роль и влияние на различные стороны хозяйствования, стимулирование разработки и внедрения в производство передовых научных достижений. Расходы федерального бюджета являются общественно полезными. Активная роль государства в общественном воспроизводстве и повышение эффективности экономики, укрепление обороноспособности обусловливает многообразие бюджетных расходов федерального бюджета, однако при этом они служат единой цели - обеспечению финансовыми ресурсами федеральных потребностей. Нельзя также забывать и огромный вклад бюджетного финансирования в решение проблемы социально-культурного обеспечения.

Однако возможности свободного регулирования величиной и структурой государственных расходов ограничены, и, прежде всего объемами поступающих в федеральный бюджет доходов. Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Библиографический список

1. Федеральный закон «О федеральном бюджете на 2009 год».

2. Федеральный закон «О федеральном бюджете на 2008 год».

3. Бюджетный кодекс РФ по состоянию на 1 января 2008 г.

4. Александров И.М. Финансовая система РФ.- М.: Финансы и статистика, 2005

5. Беляков С.А. Финансирование системы образования в России. - М.: Макс Пресс, 2006

6. Виницина В.В. Особенности бюджетной системы России//БиНО. 2008 №2 С. 120

7. Годин А.М. бюджетная система Российской Федерации. – М.: «Дашко и Ко», 2004

8. Нешитой А.С. Бюджетная система Российской Федерации. М.: Дашков и К, 2007

9. Родионова В., Вавилов Ю., Гончаренко Л. и др. Финансы. М.: Финансы и статистика, 2004

10. www.cbr.ru – Центральный банк РФ, официальный сайт

11.www.minfin.ru –Министерство финансов Российской федерации, официальный сайт

12.www.budgetrf.ru – Бюджетная система Российской Федерации, официальный сайт

13.www.businesspress.ru– Деловая пресса, электронные газеты

Тест

| 1. Функция финансов: а) рапорядительная; б) средство обращения; в) средство платежа; г) контрольная. 2.Превышение доходов над расходами: а) дефицит; б) рационирование; в) профицит; г) субвенция. 3.Сколько элементов входит в состав государственных финансов: а) семь; б) пять; в) шесть; г) четыре. 4.Финансовые отношения осуществляются: а) кредитами; б) между субъектами рынка; в) предприятиями; г) эмитентом и инвесторами. 5.Кредитование оборотных средств: а) овердрафт; б) факторинг; в) расчётный; г) форфетинг. 6.Краткосрочный кредит, предоставление которого осуществляется путём списания банком денег со счёта клиента сверх его остатка: а) трастинг; б) форфетинг; в) факторинг; г) овердрафт. 7.Кто является высшим органом управления государственным кредитом в РФ: а) Президент РФ; б) Правительство РФ; в) Федеральное Собрание; г) Государственная Дума. 8.Суммы, передаваемые из федерального бюджета в бюджеты субъектов федерации: а) трансферты; б) форфетинг; в) факторинг; г) облигация. 9.Совокупность целенаправленных мер государства в области использования финансов - это: а) финансовый механизм; б) финансовые санкции; в) финансовая система; г) финансовая политика. 10.Вид кредита по возможности выдачи банком: а) крупные; б) промышленные; в) срочные; г) плановые. | 11.Не является принципом налогообложения: а) равенства; б) обязательности; в) гибкость; г) рапорядительный. 12.Какие финансы относятся к децентрализованным финансам: а) финансы предприятия; б) Федеральный бюджет; в) Региональный бюджет; г) Внебюджетные фонды. 13. Кто осуществляет эмиссию наличных денежных знаков в РФ? а) Министерство финансов РФ; б) ЦБ РФ; в) Государственная Дума; г) Казначейство. 14. Какую долю в совокупном денежном обороте занимают безналичные платежи? а) 90%; б) 10%; в) 80%; г) 30%. 15. Основополагающим налогом с граждан является: а) налог на имущество граждан; б) личный подоходный налог; в) земельный налог; г) налог с имущества, переходящего в порядке наследования и дарения. 16.Основным источником государственных доходов является: а) денежная эмиссия; б) иностранные кредиты; в) налоги; г) внутренние государственные займы. 17. Что из ниже перечисленного относится к производным ценным бумагам?а) вексель; б) опцион ; в) акция; г) чек. 18. Какие из ниже перечисленных видов баланса входят в платежный баланс страны?а) торговый баланс; б) расчетный баланс; в) баланс услуг и некоммерческих платежей; г) бухгалтерский баланс. 19. Что является объектом кредитования при коммерческом кредите? а) денежные средства; б) предприятие; в) товарный капитал; г) товаропроизводитель. 20. Какие из ниже перечисленных функций являются функциями кредита? а) перераспределительная; б) функция накопления; в) производственная; г) функция замещения действительных денег кредитными орудиями обращения. |

Глоссарий

1. Бюджет - 1) форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления; 2) система финансовых взаимосвязей, посредством которой осуществляется распределение и перераспределение части национального дохода, обеспечивающие соответствие экономических и социальных интересов общества и его граждан в процессе реализации государством и органами местного самоуправления своих функциональных обязанностей.

2. Бюджет федеральный - основной финансовый план правительства федеративного государства на текущий финансовый год, имеющий силу закона. Основной фонд денежных средств федерального правительства Бюджет федеральный утверждается органом законодательной власти и является главным звеном бюджетной системы федеративного государства.

3. Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

4. Валовой внутренний продукт (ВВП) – один из обобщающих макроэкономических показателей, выражает исчисленную в рыночных ценах совокупную стоимость конечного продукта, созданного в течение года внутри страны с использованием факторов производства, принадлежащих как данной стране, так и другим странам.

5. Валовой национальный продукт (ВНП) – один из обобщающих макроэкономических показателей, представляющий исчисленную в рыночных ценах стоимость произведенного страной в течение года конечного (готового) продукта. От ВВП отличается на сумму, равную сальдо полученных данной страной прибылей из-за рубежа и переведенных за рубеж прибылей, полученных на территории данной страны.

6. Валютные резервы - официальные валютные запасы в центральном банке, в финансовых органах страны или в международных валютно-кредитных организациях. Валютные резервы предназначены для международных расчетов, на случай непредвиденных ситуаций, для целей получения дохода и регулирования валютного рынка. В платежном балансе страны валютные резервы являются активом.

Похожие работы

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т. д. В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно научный подход к ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев