ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА

Система налогообложения малого бизнеса в РФ

Специальные налоговые режимы для малого бизнеса в РФ

Налогообложение малого бизнеса в развитых странах

НАЛОГОВЫЕ ПЛАТЕЖИ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

Налоги и сборы, выплачиваемые предприятием малого бизнеса

ОПТИМИЗАЦИЯ НАЛОГОВЫХ ПЛАТЕЖЕЙ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

Навигация

Налогообложение малого бизнеса

Налогообложение малого бизнеса

114609

знаков

11

таблиц

2

изображения

ДИПЛОМНАЯ РАБОТА

по дисциплине «Налогообложение»

по теме: «Налогообложение малого бизнеса»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА

1.1 Количественные показатели развития малого бизнеса в РФ

1.2 Система налогообложения малого бизнеса в РФ

1.3 Специальные налоговые режимы для малого бизнеса в РФ

1.4 Налогообложение малого бизнеса в развитых странах

2. НАЛОГОВЫЕ ПЛАТЕЖИ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

2.1 Организационно-экономическая характеристика предприятия

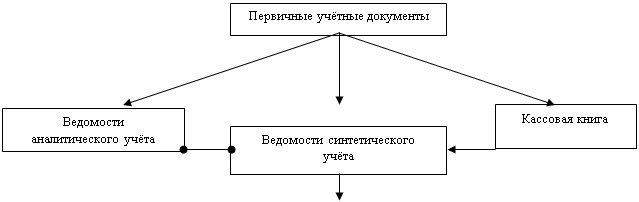

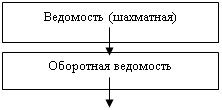

2.2 Налоги и сборы, выплачиваемые предприятием малого бизнеса

3. ОПТИМИЗАЦИЯ НАЛОГОВЫХ ПЛАТЕЖЕЙ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Осуществляемые в нашей стране экономические реформы при всей их непоследовательности и противоречивости явились условием становления и развития малого предпринимательства.

Тема дипломной работы интересна своей актуальностью: опыт ведущих стран современного мира со всей очевидностью доказывает необходимость наличия в любой национальной экономике высокоразвитого и эффективного малого предпринимательского сектора. Поэтому возрождение России невозможно осуществить без соответствующего этому развитию данного сектора экономики, так как именно он является тем локомотивом, который буквально тащит за собой экономическое и социальное развитие.

Актуальность темы работы определяется необходимостью активизации развития малого предпринимательства как одного из условий скорейшего завершения рыночной трансформации отечественной экономики. В системе экономических и социальных отношений большинства государств малый бизнес выполняет сегодня важнейшие функции. В этой сфере производится основная часть валового внутреннего продукта, обеспечивается занятость большинства работающего населения. Малый бизнес содействует развитию научно-технического прогресса, создавая более половины всех инноваций. Наконец, благодаря ему возник и приобрел свой современный вид так называемый «средний класс» – важнейший фактор социально-политической стабильности современного общества.

До начала 50-х годов малые предприятия не привлекали к себе специального внимания в экономической науке и рассматривались в качестве одной из многочисленных форм предпринимательской деятельности. В трудах классиков экономической теории А. Смита, Д. Рикардо, К. Маркса, Д. Кейнса и др. можно найти упоминания о некоторых особенностях малого предпринимательства, но не специально посвященные ему исследования. В зарубежной науке положение изменилось в послевоенный период. Мотивом послужило появление специальных государственных программ поддержки малого бизнеса. Это обусловило активизацию научных исследований в рассматриваемой области, в которые включились специалисты в области экономики, менеджмента, маркетинга и права. В их число вошли Г. Берл, П. Вэйл, Д. Гэммон, М. Мескон, Я. Мэйтланд, П. Уилсон, Л. Роджерс, Д. Стэнворт, В. Хойер и др.

До начала рыночных преобразований отечественная наука, отражая приоритеты государственной экономической политики, уделяла основное внимание деятельности крупных хозяйствующих субъектов. Незначительное внимание привлекала к себе потребительская кооперация, а в конце 80-х годов – кооперативы нового типа. В 90-х годах малое предпринимательство стало объектом постоянных исследований со стороны ученых и специалистов – практиков. В работах Т. Алимовой, А. Блинова, А. Виленского, А. Игнатьева, А. Крутика, А. Муравьева, П. Мягкова, М. Лапусты, А. Орлова, В. Радаева, С. Савельева и других нашли отражение многие организационные, экономические, социальные и юридические аспекты процесса зарождения и развития малых предприятий.

С развитием малого и среднего бизнеса в Российской Федерации связывается решение целого комплекса социально-экономических задач, а именно:

· реализация конституционного права на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом, экономической деятельности;

· обеспечение устойчивого социально-экономического развития и увеличения доходов бюджета;

· увеличение занятости и повышение качества и уровня жизни населения.

Уровень развития малого предпринимательства в России сохраняется без существенных изменений с середины 1990-х годов. Вследствие этого не используются значительные потенциальные возможности для роста производства товаров и услуг, занятости и доходов населения, не вовлекаются в экономический оборот имеющиеся значительные ресурсы.

Основные проблемы, тормозящие развитие малого и среднего бизнеса в России, это:

· недостаточное финансирование;

· административные барьеры;

· низкая квалификация предпринимателей с точки зрения организации и управления бизнесом;

· недостаточно эффективная инфраструктура для поддержки и развития малого и среднего бизнеса;

· нехватка информации;

· проблемы, связанные с несовершенством законодательства.

Но наиболее важной проблемой, сдерживающей развитие малого бизнеса, является несовершенство налогового законодательства.

В данной работе поставлены следующие цели:

· изучить критерии отнесения предприятий к субъектам малого бизнеса;

· проанализировать различные системы налогообложения малого бизнеса;

· изучить налоги, применяемые при налогообложении малого бизнеса;

· проанализировать опыт налогообложения предприятий малого бизнеса в развитых стран;

· изучить налоги конкретного предприятия – субъекта малого бизнеса и выявить пути их оптимизации.

Объектом анализа является данной работы является налогообложение малого бизнеса. Предмет анализа – налоги конкретного субъекта малого бизнеса.

Методологической и теоретической основой исследования служат труды отечественных и зарубежных экономистов, нормативно-правовые акты, инструктивные материалы.

Фактологическую базу данного исследования составляют материалы Госкомстата России, периодические экономические издания, формы сводной и первичной статистической отчетности предприятия.

В дипломной работе использовались методы экономического анализа и синтеза, а также методы статистической обработки информации.

Похожие работы

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

... Коэффициент текущей ликвидности на конец года; КТЛН - Коэффициент текущей ликвидности на начало года. Так как Кв > 1, предприятие может восстановить свою платежеспособность в течение шести месяцев. 3 Нормированное регулирование налогообложения субъектов малого бизнеса 3.1 Общий режим налогообложения, применяемый организациями – субъектами малого предпринимательства. Юридические ...

... периода. Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода. 4. Перспективы развития налогообложения малых предприятий в современной России. Еще несколько лет назад большинство малых предприятий облагались налогами по стандартной общепринятой системе налогообложения ...

... . Хочется надеяться, что акции такого рода не останутся без внимания со стороны законодателей и конструктивные и оправданные предложения попадут на страницы Налогового кодекса. Необходимость оптимизации системы налогообложения малого бизнеса признается и законодателями. Совершенно очевидно, что без дальнейших реформ в этой области не обойтись, так как удобство, грамотность и простота уплаты ...

0 комментариев