Навигация

Негосударственные пенсионные фонды в РФ. Современное состояние. Перспективы развития

66655

знаков

1

таблица

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Филиал государственного образовательного учреждения высшего профессионального

образования «Кемеровский Государственный университет»

(ПФ Кем ГУ)

НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ В РФ. СОВРЕМЕННОЕ СОСТОЯНИЕ. ПЕРСПЕКТИВЫ РАЗВИТИЯ

КУРСОВАЯ РАБОТА

по «Финансам»

студентки дневного отделения группы Ф-06-2

Набокова Юлия Валерьевна

научный руководитель:

Кондрашов В.Ю.

работа защищена

« »_______ 20___г.

с оценкой_________

Прокопьевск 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ПОНЯТИЕ И СУЩНОСТЬ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ

1.1 Федеральный закон "О негосударственных пенсионных фондах"

1.2 Цели и задачи развития системы негосударственного пенсионного обеспечения

1.3 Состав участников системы негосударственного пенсионного обеспечения в Кемеровской области

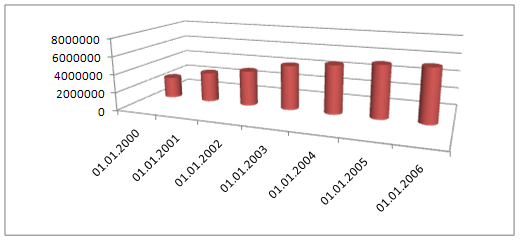

2 О ФИНАНСОВОМ ПОТЕНЦИАЛЕ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ

3 РОЛЬ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ В СОВРЕМЕННОЙ ПЕНСИОННОЙ СИСТЕМЕ РОССИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Негосударственные пенсионные фонды (НПФ) представляют собой форму некоммерческой организации социального обеспечения. Основные виды их деятельности – осуществление добровольного дополнительного пенсионного обеспечения, обязательного пенсионного и профессионального пенсионного страхования населения.

Добровольное дополнительное пенсионное обеспечение. Негосударственное пенсионное обеспечение во всем мире является одним из важнейших элементов социального обеспечения сотрудников, наряду с заработной платой, премиями и вознаграждением за период работы, медицинским страхованием и т.п.

Однако заработная плата обеспечивает сегодняшний уровень жизни работника и ориентирована на такие потребности, как безопасное жилище, пища, поддержание социального уровня, опека близких и т.п., в то время как пенсия является материальной основой обеспечения их же, но в будущем. Условно говоря, пенсия представляет собой плату за сегодняшний труд работника, но отложенную на будущее. Трудящиеся граждане в настоящее время совершенно не представляют, какую пенсию они будут получать через 3-5 лет, не говоря о 10-15, причем размер пенсии практически не связывается с их вчерашними, сегодняшними и завтрашними трудовыми усилиями.

Размер этой будущей платы и условия ее получения существенно влияют на мотивацию работников уже сегодня, через посредство лояльности по отношению к своему работодателю и правительству.

Организация на российских предприятиях систем дополнительного пенсионного обеспечения своих работников не имеет методического обеспечения, необходимого для нормального функционирования пенсионных схем. В частности, многие руководители, в том числе крупных российских предприятий, недостаточно информированы о сущности и возможностях дополнительного пенсионного обеспечения. Некоторые руководители отечественных предприятий считают, что пенсионное обеспечение, осуществляемое в рамках корпоративных пенсионных схем, выгодно для работников и совершенно бесполезно для предприятий и что корпоративная пенсионная схема обходится предприятиям крайне дорого.

В существующих экономических условиях предприятия сталкиваются с проблемой: как организовать профессиональную подготовку молодых работников? Не секрет, что закономерно происходит постепенное старение квалифицированного персонала и его «естественное» выбывание в связи с выходом на пенсию. В подобной ситуации руководство предприятия вынуждено идти на определенные затраты по подготовке молодых специалистов либо приглашать квалифицированный персонал со стороны. Однако как в первом, так и во втором случае руководитель не застрахован от того, что завтра квалифицированный работник не уйдет с предприятия. Самый простой способ, который позволяет избежать этого, повышение заработной платы, однако он связан с большими затратами.

Создание пенсионной программы и участие руководителей предприятий в финансировании негосударственного пенсионного фонда позволяет решить данную проблему с меньшими затратами для предприятия.

Преимущества от внедрения на предприятии пенсионной программы проявятся не только в будущем, она может принести немалую пользу работодателю уже сегодня. Во-первых, при учете интересов работодателя и работника пенсионная программа способствует повышению трудовой дисциплины и заинтересованности работников в долгосрочных результатах своего труда. Ее правилами предусмотрены положения, в соответствии с которыми работник может лишиться права на пенсионное обеспечение частично или полностью, если решит поменять работу и уволиться с предприятия вопреки воле его руководства. Эта потеря будет тем ощутимей, чем больше у работника срок участия в пенсионной программе (размер корпоративной пенсии обычно зависит от этого срока).

Во-вторых, при умелом управлении пенсионная программа может оказаться инструментом для решения ряда финансовых и управленческих задач, встающих перед руководством предприятия. Ввиду того, что пенсионные обязательства по срокам сравнимы со сроками человеческой жизни, руководитель предприятия может подбирать структуру инвестирования средств, аккумулируемых пенсионной схемой, исходя из перспектив развития предприятия. Следовательно, создание системы корпоративного пенсионного обеспечения позволяет решить ряд проблем предприятия к обоюдной выгоде работника и работодателя.

Похожие работы

... развития добровольного пенсионного обеспечения является недостаточный охват добровольным пенсионным обеспечением. Хотя в ведущих отраслях промышленности 30 – 40% работающих являются участниками негосударственных пенсионных фондов, число участников в среднем по России в настоящее время составляет только 5,3% экономически активного населения. Для реализации потенциала общественной активности в ...

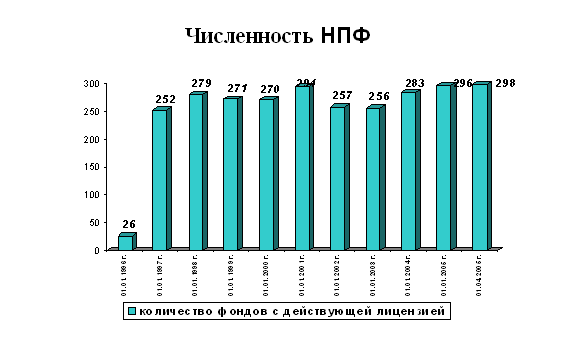

... , исключительными видами деятельности которой является деятельность по негосударственному пенсионному обеспечению и обязательному пенсионному страхованию. Они занимают достойное место в российской системе коллективного инвестирования. 2. Анализ деятельности негосударственных пенсионных фондов Сегодня в нашей стране действует почти 250 негосударственных пенсионных фондов, из которых более ста ...

... с выбранным НПФ. Средства пенсионных накоплений застрахованных лиц будут находиться в зависимости от их волеизъявления либо 1) в государственной управляющей компании, 2) либо в доверительном управлении управляющей, 3) либо в негосударственном пенсионном фонде до момента получения нового заявления застрахованного лица. В соответствии с Федеральным законом от 24.07.2002 №111-ФЗ «Об инвестировании ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев