Навигация

Неналоговые доходы местных бюджетов

33065

знаков

2

таблицы

1

изображение

3.2 Неналоговые доходы местных бюджетов

Неналоговые доходы местных бюджетов учитываются и формируются в соответствии со статьями 41 - 46 настоящего Кодекса, в том числе за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов.

В бюджеты городских округов и муниципальных районов подлежат зачислению сборы за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

В бюджеты поселений, городских округов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных в границах поселений, городских округов и предназначенных для целей жилищного строительства, по нормативу 100 процентов.

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных на межселенных территориях и предназначенных для целей жилищного строительства, по нормативу 100 процентов.

Доходы местных бюджетов формируются за счет следующих источников:

1)местных налогов и сборов;

2)отчислений от федеральных и региональных налогов и сборов; от налогов, предусмотренных специальными налоговыми режимами;

3)неналоговых доходов.

Местные налоги и сборы, отчисления от федеральных и региональных налогов, а также неналоговые платежи в совокупности составляют собственные доходы местных бюджетов. Иными словами, их собственные доходы - налоговые и неналоговые платежи, закрепляемые за местными бюджетами полностью или частично на основе БК РФ или законами субъектов РФ, а также вводимые представительными органами местного самоуправления в соответствии с законодательством Российской Федерации и направляемые в местные бюджеты.1

Неналоговые доходы формируются:

1) от использования (сдачи в аренду) имущества, находящегося в муниципальной собственности;

2) от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления;

3) от доходов от продажи имущества, находящегося в муниципальной собственности;

в местный бюджет поступают и другие неналоговые доходы (штрафы, суммы конфискаций, компенсаций и пр.);

4) неналоговые доходы местных бюджетов формируются также за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

К неналоговым доходам относятся еще безвозмездные и безвозвратные перечисления в виде:

-финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

-субвенций из региональных фондов компенсаций;

-перечислений из бюджетов территориальных государственных внебюджетных фондов;

-перечислений от физических и юридических лиц, в том числе добровольных пожертвований.

Доходы местных бюджетов формируются за счёт собственных доходов и доходов за счёт отчислений от федеральных и региональных регулирующих налогов и сборов, а также неналоговых доходов и безвозмездных перечислений. Доля неналоговых доходов в доходной части местного бюджета составляет 3,6 %. К основным источникам неналоговых доходов местных бюджетов относятся доходы от пользования имуществом, находящимся в муниципальной собственности, и от деятельности предприятий и организаций, находящихся в муниципальной собственности. Эти средства являются доходами, которые местные бюджеты получают из собственных независимых источников.1

4. АНАЛИЗ НЕНАЛОГОВЫХ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ

Проведём анализ неналоговых поступлений в федеральный бюджет за 2 года, т.е. сравним 2006г. с 2004г. и проанализируем, какие платежи значительно увеличивают государственную казну, а какие нет.

| Наименование платежей | 2004 год | 2005 год | 2006 год | абсолютные изменения 2006/2004 г., млн.руб. | относительные изменения 2006/2004г.,% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Неналоговые доходы - всего | 219194,4 | 988412,9 | 942790,8 | 723596,4 | 330,1 |

| Доходы от использования имущества, находящегося в государственной или муниципальной собственности, или от деятельности государственных и муниципальных организаций, в том числе: | 165612,1 | 179221,6 | 151095,1 | -14517 | -8,8 |

| дивиденды по акциям, находящихся в государственной и муниципальной собственности | 12500 | 15000 | 15500 | 3000 | 24,0 |

| доходы от сдачи в аренду имущества, находящихся в государственной и муниципальной собственности | 8700 | 13200 | 14700 | 6000 | 69,0 |

| проценты, полученные от размещения в банках и кредитных организациях временно свободных средств бюджета | 434,6 | 469,1 | 499,6 | 65 | 15,0 |

| проценты, полученные от предоставления бюджетных кредитов (бюджетных ссуд) внутри страны | 119,2 | 70 | 60 | -59,2 | -49,7 |

| доходы от оказания услуг или компенсации затрат государства | 62032,2 | 67106,5 | 72014 | 9981,8 | 16,1 |

| платежи от государственных и муниципальных организаций | 18612,2 | 15563,7 | 13436,1 | -5176,1 | -27,8 |

| доходы от продажи оборудования, транспортных средств и других материальных ценностей | 1900 | 600 | 400 | -1500 | -78,9 |

| платежи при пользовании недрами, в том числе при выполнении соглашений о разделе продукции | 25031,4 | 26988,5 | 2173,3 | -22858,1 | -91,3 |

| плата за негативное воздействие на окружающую среду | 2142,1 | 2313,5 | 2475,4 | 333,3 | 15,6 |

| плата за пользование водными биологическими ресурсами по межправительственным соглашениям, зачисляемая в федеральный бюджет | 1500 | 1535,8 | 1678,6 | 178,6 | 11,9 |

| прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности, а также поступления от разрешённых видов деятельности организаций | 254 | 6695,5 | 6895,5 | 6641,5 | 2614,8 |

| лицензионные сборы | 1457,7 | 1552,4 | 1552,4 | ||

| Доходы от продаж нематериальных активов | 10,9 | 10,5 | 10,5 | -0,4 | -3,7 |

| Административные платежи и сборы | 1381,2 | 244,8 | 260,7 | -1120,5 | -81,1 |

| Штрафные санкции, возмещение ущерба | 1157,8 | 2190,6 | 2210,7 | 1052,9 | 90,9 |

| Доходы от внешнеэкономической деятельности (с 01,01,2005 включая таможенные пошлины) | 45205,2 | 779777,6 | 761371,6 | 716166,4 | 1584,3 |

| Прочие неналоговые доходы | 5827,2 | 11735,6 | 11902,2 | 6075 | 104,3 |

| Доходы, поступающие от вовлечения в хозяйственный оборот избыточных ядерных материалов | 13774,5 | 14387,6 | 14387,6 |

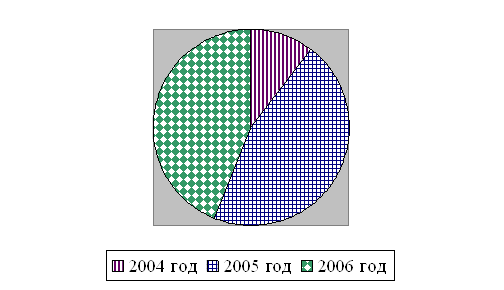

Таким образом, неналоговые доходы в 2006 году по сравнению с 2004 годом увеличились почти в три раза: с 219194,4 млн. руб. до 942790,8 млн. руб., что составило 330,1% в относительном выражении (наглядно увеличение неналоговых доходов в федеральный бюджет за 2004-2006год можно посмотреть в приложении 2).

За два года заметно выросли прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности, а также поступления от разрешённых видов деятельности организаций и доходы от внешнеэкономической деятельности (с 01.01.2005 включая таможенные пошлины), что составило 2614,8% и 1584,3% соответственно. Заметно снизились платежи при пользовании недрами, в том числе при выполнении соглашений о разделе продукции на 91,3% и административные платежи и сборы на 81,1%.

Несмотря на то, что неналоговые доходы занимают незначительную часть в структуре всех доходов государства, можно сказать, что по сравнению с 2004 годом они к 2006 году увеличились существенно, почти в три раза.

Как правило, любое увеличение доходов сказывается на уровне жизни населения. Ведь, именно доходы, поступающие в бюджет государства, позволяют власти осуществлять свои основные государственные функции.

ЗАКЛЮЧЕНИЕ

Основная часть доходного потенциала федерального бюджета формируется, конечно, за счёт налоговых доходов. Но неналоговые поступления играют также большую роль в бюджетах всех уровней. Ведь, проанализировав неналоговые поступления, можно сделать вывод о том, насколько эффективно используется государственная собственность, насколько правильно государство занимается внешнеэкономической деятельностью, каким видам неналоговых поступлений следует уделить особое внимание (изменить что-то) для увеличения доходов в государственную казну. И государству необходимо анализировать неналоговые платежи, потому что именно доходы способствуют улучшению уровня жизни населения.

Несмотря на то, что основными источниками неналоговых доходов в бюджет составляют поступления от использования имущества, находящегося в государственной и муниципальной собственности, а также поступления от разрешённых видов деятельности организаций и доходы от внешнеэкономической деятельности, неналоговые доходы всё равно составляют незначительную долю доходного потенциала – около 1%.

Это свидетельствует о крайне неэффективном использовании государственной собственности, поскольку её доля в общем экономическом потенциале производственной сферы остаётся достаточно высокой – около 30%, а отдача в виде отчислений от её использования и сдачи в аренду составляет всего лишь 3,5% от доходов федерального бюджета.

Неналоговые доходы играют большую роль для государства, так как они являются одним из источников формирования государственного бюджета. Да, мы видим, что неналоговые поступления составляют незначительный процент по отношению к налоговым платежам, но, несмотря на это, государство должно способствовать росту неналоговых поступлений в бюджеты, потому что именно рост неналоговых доходов будет способствовать сокращению дефицита всех уровней.

По данным 2004-2006 годов можно сказать, что из неналоговых платежей значительно пополняют государственную казну поступления от использования имущества, находящегося в государственной и муниципальной собственности, а также поступления от разрешённых видов деятельности организаций и доходы от внешнеэкономической деятельности (с 01.01.2005 включая таможенные пошлины).

Изучив общие понятия неналоговых поступлений, состав и структуру неналоговых поступлений федерального бюджета, бюджетов субъектов и местных бюджетов и проанализировав неналоговые поступления федерального бюджета с помощью законодательных документов Российской Федерации, данных статистической отчетности, учебных пособий и учебников, цель курсовой работы была достигнута.

Я изучила и проанализировала особенности формирования и роль неналоговых поступлений в бюджеты Российской Федерации.

Таким образом, рост неналоговых доходов способствует сокращению дефицита всех уровней, а, следовательно, от исполнения доходной части бюджетов зависит решение публичных, социальных, экономических и других проблем.

ПРИЛОЖЕНИЕ 1

Структура неналоговых доходов федерального бюджета (млн. руб.)

| Наименование платежей | 2004 год | 2005 год | 2006 год | 2007 год |

| 1 | 2 | 3 | 4 | 5 |

| Неналоговые доходы - всего | 219194,4 | 988412,9 | 942790,8 | 952094,6 |

| Доходы от использования имущества, находящегося в государственной или муниципальной собственности, или от деятельности государственных и муниципальных организаций, в том числе: | 165612,1 | 179221,6 | 151095,1 | 155064,5 |

| дивиденды по акциям, находящихся в государственной и муниципальной собственности | 12500,0 | 15000,0 | 15500,0 | 16000,0 |

| доходы от сдачи в аренду имущества, находящихся в государственной и муниципальной собственности | 8700,0 | 13200,0 | 14700,0 | 17200,0 |

| проценты, полученные от размещения в банках и кредитных организациях временно свободных средств бюджета | 434,6 | 469,1 | 499,6 | 524,6 |

| проценты, полученные от предоставления бюджетных кредитов (бюджетных ссуд) внутри страны | 119,2 | 70,0 | 60,0 | 50,0 |

| доходы от оказания услуг или компенсации затрат государства | 62032,2 | 67106,5 | 72014,0 | 76323,9 |

| перечисление прибыли ЦБРФ | 32000,0 | 29000,0 | 20000,0 | 20000,0 |

| платежи от государственных и муниципальных организаций | 18612,2 | 15563,7 | 13436,1 | 10149,9 |

| доходы от продажи оборудования, транспортных средств и других материальных ценностей | 1900,0 | 600,0 | 400,0 | 100,0 |

| платежи при пользовании недрами, в том числе при выполнении соглашений о разделе продукции | 25031,4 | 26988,5 | 2173,3 | 2112,5 |

| плата за негативное воздействие на окружающую среду | 2142,1 | 2313,5 | 2475,4 | 2599,2 |

| плата за пользование водными биологическими ресурсами по межправительственным соглашениям, зачисляемая в федеральный бюджет | 1500,0 | 1535,8 | 1678,6 | 1807,9 |

| прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности, а также поступления от разрешённых видов деятельности организаций | 254,0 | 6695,5 | 6895,5 | 6895,5 |

| лицензионные сборы | 1457,7 | 1552,4 | 1630,0 | |

| Доходы от продаж нематериальных активов | 10,9 | 10,5 | 10,5 | 10,5 |

| Административные платежи и сборы | 1381,2 | 244,8 | 260,7 | 273,7 |

| Штрафные санкции, возмещение ущерба | 1157,8 | 2190,6 | 2210,7 | 2227,2 |

| Доходы от внешнеэкономической деятельности (с 01,01,2005 включая таможенные пошлины) | 45205,2 | 779777,6 | 761371,6 | 766342,7 |

| Прочие неналоговые доходы | 5827,2 | 11735,6 | 11902,2 | 12065,0 |

| Доходы, поступающие от вовлечения в хозяйственный оборот избыточных ядерных материалов | 13774,5 | 14387,6 | 14481,0 |

ПРИЛОЖЕНИЕ 2

Неналоговые поступления в федеральный бюджет за 2004-2006г.

2004 год - 219194,4 млн. руб.;

2005 год - 988412,9 млн. руб.;

2006 год - 942790,8 млн. руб.

Список литературы:

1. Конституция РФ

2. БКРФ от 01.09.2006г.;

3. Бюджетный кодекс Амурской Области от 12.09.2005г.;

4. Доходы Областного бюджета на 2004 год (в ред. Закона Амурской области от 29.09.2004 N 353-ОЗ);

5. Доходы областного бюджета на 2005 год;

6. Доходы областного бюджета на 2006 год;

7. Доходы городского бюджета на 2004 год (в ред. решения Думы г. Благовещенска от 01.07.2004. № 49/120);

8. Доходы городского бюджета на 2005 год;

9. Доходы городского бюджета на 2006 год;

10. Годин А.М, Максимова Н.С, Подпорина И.В/ учебник: Бюджетная система РФ, Москва-2006г.;

11. Горбунова О.Н./учебник: Финансовое право, Москва-2003г.;

12. Грачёв Е.Ю., Соколов Э.Д./учебник: Финансовое право, Москва-2004г.;

13. Ермолова М.И., Калашникова В.В./учебное пособие: Бюджет РФ, Москва-2003г.;

14. интернет;

15. Нишитая А.С./учебник: Бюджетная система РФ, Москва-2006г.;

16. Пшенникова Е.И./учебник: Бюджет и бюджетный процесс РФ, Москва-2004г.;

17. Тедеев А.А., Парыгина В.А./учебное пособие: Бюджетная система России (полный курс за 3 дня), Москва-2005г;

18. Химичев Н.И./учебник: Финансовое право, Москва-2003г.;

Похожие работы

... -математических методов и моделирования, выбор оптимального варианта; переход к многовариантному составлению проекта бюджета. Повышение обоснованности макроэкономических показателей как основы планирования неналоговых доходов бюджета. Получение достоверной и объективной информации о предполагаемых изменениях в законодательстве для исчисления неналоговых доходов. Реструктуризация доходов

... счет: 1) налоговых доходов от региональных налогов, от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами (ст. 56 БК РФ); 2) неналоговых доходов; 3) иных поступлений. Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 Бюджетного Кодекса, в том числе за счет: · части прибыли унитарных предприятий ...

... юридических лиц), от продажи бывших в употреблении товаров, отходов и лома. Объектом исследования курсовой работы являются неналоговые доходы бюджетов Республики Беларусь за последние пять лет. Целью курсовой работы является рассмотрение роли и особенностей неналоговых доходов Республики Беларусь при переходе к рыночной экономике. Поэтому задачами данной работы являются: 1. рассмотрение видов ...

распоряжение органов государственной власти Республики Беларусь и органов местного самоуправления. Неналоговые доходы - платежи, классифицируемые по характеру их поступления в бюджет и включающие возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров (доходы от государственной собственности и предпринимательской деятельности, поступления от некоммерческих и ...

0 комментариев