Навигация

Неналоговые доходы бюджетов Российской Федерации

40589

знаков

0

таблиц

0

изображений

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ

ЮРИДИЧЕСКИЙ ИНСТИТУТ

Реферат

«Неналоговые доходы бюджетов Российской Федерации»

2010

Содержание

1. Общая характеристика неналоговых доходов бюджета

1.1 Неналоговые доходы бюджета РФ: понятие, содержание.

1.2 Источники неналоговых доходов бюджета РФ.

2. Неналоговые доходы бюджетов субъектов РФ и местных бюджетов.

2.1 Неналоговые доходы бюджетов субъектов РФ.

2.2 Местные неналоговые доходы.

3. Значение неналоговых доходов бюджета РФ.

3.1 Вопрос о повышении эффективности неналоговых бюджетов РФ.

Введение

Актуальность выбранной темы определяется следующим. Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса, развитии экономики. Ведь, как правило, полнота бюджета напрямую зависит от благосостояния граждан. Что касается экономического значения бюджета, то оно заключается прежде всего в том, что он может активно влиять на общественное воспроизводство посредством налогов, неналоговых доходов, направления мобилизованных ресурсов на развитие приоритетных отраслей. Тем самым бюджет может воздействовать на совершенствование структуры общественного производства, его развитие, оптимизацию стоимостных пропорций в распределении доходов на общегосударственные и внутрихозяйственные нужды, материальную и производственную сферы, а также на отдельные отрасли хозяйства и социальной сферы.

Существование бюджета как особой категории правового акта позволяет сравнивать общую сумму доходов и общую сумму расходов, анализировать данную ситуацию, классифицировать доходы и расходы и определять тем самым их относительную важность и срочность. Следовательно, бюджет является сметой всех финансовых потребностей государства и всех финансовых ресурсов, которые необходимы, чтобы обеспечить эти потребности. Но, кроме того, сейчас необходимо большое внимание уделять неналоговым доходам и обязательным платежам бюджета. Неналоговые доходы и обязательные платежи – платежи и иные поступления, классифицируемые по характеру их поступления в бюджет и включающие возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров (доходы от государственной собственности и предпринимательской деятельности, поступления от некоммерческих и сопутствующих продаж товаров, чистая прибыль или проценты, получаемые от Национального банка и органов денежно-кредитного регулирования в виде эмиссионного дохода), а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства, конфискации и все добровольные невозвратные текущие поступления из негосударственных источников (от физических и юридических лиц), от продажи бывших в употреблении товаров, отходов и лома.

К теме моего реферата в той или иной степени обращались следующие авторы: Заяц Н. Е., Зевакин М. Ю., Селезнев А. З., Косарева Т. Е., Алиев Б. Х., Боженок С. Я. Кроме того, в определенной мере вопросы неналоговых доходов затрагивались в научных работах, посвященных бюджетной системе, системе государственных доходов: Андреев В. К., Врублевская О. В., Горбунова О. Н., диссертационное исследование по данной теме было проведено Боженком С. Я. на тему оказания платных услуг как источника неналоговых доходов МВД, а также Карасевым В. А., посвященная вопросам финансово-правового регулирования неналоговых доходов. Таким образом, на сегодняшний день отсутствуют какие-либо научные труды в сфере финансового права, комплексно исследующие проблему неналоговых доходов. Целью работы, связанной с данным рефератом, является комплексный анализ общественных отношений по поводу неналоговых доходов бюджета Российской Федерации. Для этого поставлены задачи:

Рассмотрение видов неналоговых доходов бюджета Российской Федерации;

Изучение состава и содержания неналоговых доходов государственного бюджета Российской Федерации.

Для большей активизации всех имеющихся у государства ресурсов особое внимание, на мой взгляд, должно быть уделено именно управлению собственными источниками доходов государства, коими являются неналоговые доходы бюджета.

I. ОБЩАЯ ХАРАКТЕРИСТИКА НЕНАЛОГОВЫХ ДОХОДОВ БЮДЖЕТОВ РФ

1.1 Неналоговые доходы бюджета РФ: понятие, содержание

Неналоговые доходы, равно как и налоговые устанавливаются органами представительной власти Российской Федерации и субъектов Российской Федерации. Перечень неналоговых доходов един для бюджетов всех уровней и устанавливается законом о бюджетной классификации. Виды неналоговых доходов определяются Бюджетным кодексом Российской Федерации.

Неналоговые формы мобилизации финансовых ресурсов имеют характерные черты, отличающие их от налоговых поступлений:

· порядок установления, исчисления и взимания регламентируется комплексом нормативных документов, согласно которым неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах;

· не определены конкретные ставки, сроки уплаты, льготы и другие налоговые элементы;

· большая целевая направленность использования поступлений, закрепленная в правовых актах по порядку исчисления и взимания каждого конкретного платежа;

· нет жесткого планирования; на практике оно осуществляется, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

· в группу неналоговых доходов включаются довольно разнородные платежи, получение которых бюджетом имеет различные основания. Всех их объединяет тот факт, что они не являются налогами.

Неналоговые доходы являются платежами, которые классифицируются по характеру их поступления в бюджет и включают в себя возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров, а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства, конфискации и все добровольные невозвратные текущие поступления из негосударственных источников.

Итак, к неналоговым доходам - по законодательству Российской Федерации относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности;

- доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, и иные суммы принудительного изъятия;

- доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы РФ;

а также иные неналоговые доходы. Это следует из ст. 51 Бюджетного Кодекса Российской Федерации.

Нужно отметить, что в различных нормативных документах приводится не только разный состав, но и разные группировки неналоговых доходов. Так, например, в соответствии с Бюджетным кодексом финансовая помощь бюджетам нижестоящих уровней относилась к группе неналоговых доходов, в то время как в редакции ФЗ “О бюджетной классификации” от 06.05.2003 года помощь бюджетам других уровней относится к самостоятельному разделу «безвозмездные перечисления»[1].

Неналоговые доходы бюджетов разных уровней имеют существенные отличия от налоговых поступлений. Порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов. Например, порядок перечисления средств, получаемых в порядке приватизации государственного или муниципального имущества, определяется законодательством Российской Федерации о приватизации, а взимание отдельных санкций — Гражданским и Уголовным кодексами Российской Федерации. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы.

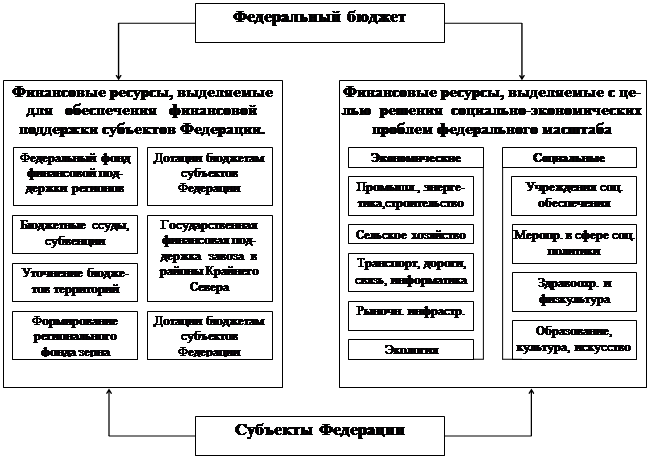

Как правило, большинство неналоговых доходов зачисляются в соответствующие бюджеты в полном объеме и являются их собственными доходами. За федеральным бюджетом закреплены доходы от внешнеэкономической деятельности, доходы от реализации государственных запасов и резервов и прибыль Банка России по нормативам, установленным федеральными законами.

В структуре неналоговых доходов федерального бюджета Российской Федерации наибольшую долю составляют доходы от внешнеэкономической деятельности, а вторыми по значению являются доходы от сдачи в аренду имущества, находящегося в государственной собственности.

Резервом роста неналоговых доходов является увеличение доходов от имущества, находящегося в собственности государства, в частности, в виде дивидендов по акциям, от сдачи в аренду объектов недвижимости[2].

Похожие работы

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

... зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с настоящим Кодексом зачислению в местные бюджеты и бюджеты субъектов Российской Федерации. 4. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат ...

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

0 комментариев