Навигация

Центральный депозитарий и клиринг

41663

знака

0

таблиц

3

изображения

2.1 Центральный депозитарий и клиринг

Создание центрального депозитария является кратчайшим путем к решению таких важнейших проблем, как повышение надежности учета прав собственности на ценные бумаги и создание условий для удешевления и упрощения расчетов по сделкам с ценными бумагами на основе клиринга, осуществляемого в клиринговых организациях.

Возможность центрального депозитария гарантировать право собственности на ценные бумаги будет обеспечиваться тем, что только ему будет предоставлено право открывать лицевые счета номинального держания в реестрах. Одновременно должно быть ограничено число уровней номинальных держателей, чтобы удешевить и упростить систему учета, сохранив возможность оказания депозитарных услуг региональными брокерами, и обеспечить доступ их клиентов к торговым площадкам через крупные депозитарии, а к внебиржевому рынку - через крупные кастодиальные депозитарии. Владельцам ценных бумаг будет обеспечена возможность выбора варианта учета прав собственности на ценные бумаги в депозитарии или реестре. Выбор реестра целесообразнее, если собственник совершает операции с ценными бумагами редко.

Правовые условия деятельности центрального депозитария должны быть определены на законодательном уровне. Законодательством Российской Федерации будут предусматриваться требования к защите и безопасности хранящейся в центральном депозитарии информации о праве собственности на ценные бумаги, а также жесткие санкции, которые должны применяться к лицам, имеющим доступ к этой информации, за ее разглашение или утечку. Также будут установлены особые требования к системе принятия решений по корпоративным вопросам, вопросам тарифной и инвестиционной политики центрального депозитария с целью исключить влияние узкого круга лиц на ключевые аспекты его деятельности.

Осуществление учета сделок с ценными бумагами в рамках центрального депозитария обеспечит уникальную возможность для организации централизованного клиринга при расчетах по сделкам с ценными бумагами, что позволит более эффективно использовать средства участников финансового рынка и существенно повысить ликвидность российского рынка ценных бумаг. Наличие центрального депозитария и централизованного клиринга позволит реализовать прозрачную и недорогую систему заключения сделок на российских биржевых площадках.

Для этого потребуется внесение изменений в законодательство Российской Федерации, предусматривающих: установление требований к капитализации клиринговых институтов и повышение требований к финансовой устойчивости и надежности брокеров; разделение рисков биржевой и клиринговой деятельности; предоставление возможности кредитования деньгами и ценными бумагами для завершения расчетов (в том числе в форме операций РЕПО); обеспечение гарантий исполнения обязательств (в том числе путем создания гарантийных фондов). Только после решения указанных проблем российские расчетные и, как следствие, торговые системы смогут успешно конкурировать с зарубежными организованными рынками.

Повышение конкурентоспособности российских организаторов торговли является необходимым условием, вызванным ужесточением конкурентной борьбы между биржами и торговыми системами, занимающимися организацией торговли на различных финансовых рынках. Практически все организаторы торговли на этих рынках реализуют программы повышения конкурентоспособности в борьбе за ликвидность, понимая, что это единственный путь к выживанию в условиях глобальной конкуренции.

Для повышения конкурентоспособности российских организаторов торговли помимо решения проблем учетно-расчетной системы фондового рынка необходимо осуществить следующие меры:

совершенствование корпоративного управления биржами и обеспечение прозрачности их деятельности с целью повышения доверия со стороны потребителей их услуг;

повышение роли торговых систем в предотвращении манипулирования рынком и проведения инсайдерской торговли путем предоставления им некоторых регулятивных функций;

повышение роли фондовых бирж в области контроля за раскрытием информации эмитентами, соблюдением эмитентами положений кодекса корпоративного поведения и представлением ими консолидированной финансовой отчетности в соответствии с международными стандартами;

создание системы эффективного разделения рисков при организации торговли финансовыми активами и срочной торговли указанными активами путем установления нормативов для бирж и организаций, осуществляющих клиринг;

обеспечение справедливого ценообразования путем установления равного доступа участников рынка и инвесторов к биржевым торгам, а также предотвращения монопольного положения отдельных участников рынка, изменения системы отчета по внебиржевым сделкам.

Для того чтобы расширить возможности бирж и торговых систем в этой области, необходимо ввести соответствующие правовые нормы в законодательство Российской Федерации.

Для стимулирования концентрации операций с финансовыми активами других стран на российских биржах необходимо создать правовые основы для выпуска и обращения российских депозитарных расписок на эти активы.

Для секторов, в которых целесообразно создание торговых систем, государственная политика должна предусматривать меры по стимулированию формирования инфраструктуры организованного рынка. Так, для формирования срочных бирж на товарном рынке могут быть, к примеру, приняты решения о проведении государственных закупок исключительно через эти биржи и признании биржевой котировки закупочной ценой.

Введение принципов пруденциального надзора за рисками профессиональных участников финансового рынка

Необходимость создания системы пруденциального надзора за рисками профессиональных участников финансового рынка обусловлена той степенью зрелости, которой достиг российский финансовый рынок, и тем уровнем рисков, которые берут на себя его основные участники. Несмотря на то что нормативными правовыми актами Российской Федерации предусмотрены отдельные пруденциальные нормы в отношении участников финансового рынка, целостная система пруденциального надзора на финансовом рынке сегодня отсутствует.

Ключевой задачей системы пруденциального надзора на финансовых рынках является прогнозирование и предупреждение рисков как отдельно взятых финансовых организаций, так и системных рисков с целью обеспечения устойчивости и надежности всего рынка в целом. При этом в отношении отдельных участников финансового рынка задача регулирующего и контрольного органа состоит в оценке риска ликвидности, присущего финансовой организации, для предупреждения возможных последствий неплатежеспособности, а также в уменьшении операционного риска путем введения эффективных процедур контроля сделок, совершаемых на финансовом рынке.

Введение системы пруденциального надзора на финансовом рынке также предполагает установление эффективных мер воздействия (как предупредительных, так и принудительных) надзорного органа на нарушителей пруденциальных норм и стандартов. Эти меры должны, с одной стороны, заставить участников рынка соблюдать пруденциальные нормы, с другой, - быть для надзорного органа инструментом воздействия на недобросовестные компании.

В перспективе целесообразно для всех видов финансовых организаций (страховых организаций, профессиональных участников рынка ценных бумаг) установить единые принципы банкротства, аналогичные принципам, установленным для кредитных организаций.

Введение единых принципов банкротства связано с необходимостью унификации мер, применяемых для предупреждения несостоятельности (банкротства) финансовых организаций, и процедур, используемых при признании финансовой организации банкротом. Одной из таких мер может стать назначение временной администрации, как это предусмотрено законодательством Российской Федерации о банкротстве кредитных организаций.

С целью оптимизации процедур пруденциального надзора на финансовом рынке необходимо отказаться от раздельного лицензирования брокерской и дилерской деятельности.

Похожие работы

... , представленных на рынках производных; во-вторых, о динамике данных рынков; в-третьих, об их стоимостной структуре; в-четвертых, о территориально-страновом распределении на планете торговли производными. ЗАКЛЮЧЕНИЕ Главным фактором формирования мирового финансового рынка в мировой экономике стал процесс глобализации, который наиболее прогрессировал именно в финансовой сфере. Предпосылками ...

... снятия внешнеторговых и валютных ограничений. Вид и степень государственного вмешательства в операции на международном финансовом рынке менялись в зависимости от валютного положения отдельных стран и состояния их экономики. Постепенно в результате интернационализации мировая экономика принимает качественно новое содержание, формируется глобальный интегрированный финансовый рынок, внутри которого ...

... кредитов и займов у российских банков и на международном рынке капитала этот показатель достигнет 35 - 40 процентов. 2.3 Главные направления государственной политики по развитию финансового рынка в 2006 - 2008 годах создание необходимых предпосылок для формирования конкурентоспособных институтов финансового рынка; предполагает реализацию следующих мероприятий: совершенствование учетно- ...

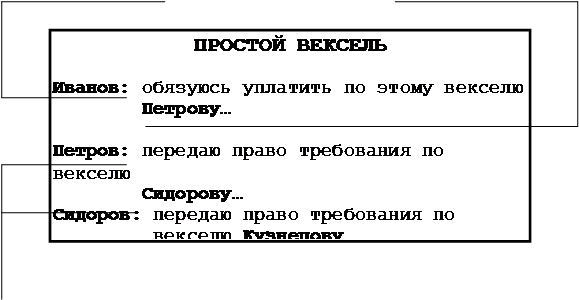

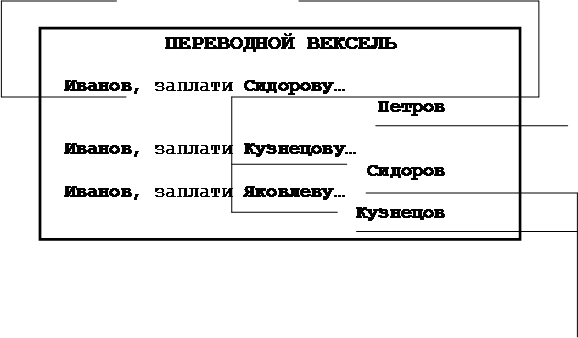

... определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок. 4. Высок риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотреблений. 5. При работе с векселями возникают различные коллизии по отдельным ...

0 комментариев