Навигация

Создание правовых основ формирования новых инструментов финансового рынка

41663

знака

0

таблиц

3

изображения

2.3 Создание правовых основ формирования новых инструментов финансового рынка

Необходимыми условиями успешного развития рынка производных финансовых инструментов являются:

обеспечение судебной защиты сделок, которые предполагают расчеты в зависимости от изменений цен на финансовые инструменты;

законодательная защита средств клирингового центра и обеспечения, внесенного под открытые позиции по деривативам;

уточнение порядка учета опционов при создании резервов (кредитные организации) и расчета собственного капитала (профессиональные участники рынка ценных бумаг) для эффективного долгосрочного хеджирования с помощью опционов.

Кроме того, для обеспечения контроля рисков на рынке производных финансовых инструментов регулятору финансового рынка необходимо разработать и принять нормативные акты, которые:

создадут механизмы защиты интересов участников рынка;

определят требования к активам, которые могут служить основой для производных финансовых инструментов;

определят требования к участникам рынка производных финансовых инструментов, системе управления рисками операций с производными финансовыми инструментами, к учету таких инструментов и иные требования.

Необходимо обеспечить условия для рыночного ценообразования в отношении важнейших для российской экономики товаров (энергоносители, зерно, металлы). Для создания условий развития срочного товарного рынка необходимо, прежде всего, принять федеральный закон, регулирующий выпуск и обращение двойных и простых складских свидетельств.

Первый шаг в установлении правовых механизмов секьюритизации в Российской Федерации был сделан путем принятия Федерального закона "Об ипотечных ценных бумагах".

К основным направлениям совершенствования законодательства Российской Федерации в этой сфере следует отнести:

расширение перечня видов активов, которые могут быть использованы для целей секьюритизации;

расширение круга прав требования, которые могут использоваться для целей секьюритизации;

введение законодательных ограничений на возможность признания уступки прав требования недействительной;

определение требований к эмитентам ценных бумаг, выпускаемых при секьюритизации;

создание механизмов повышения кредитного качества ценных бумаг;

уточнение законодательства Российской Федерации о ценных бумагах в части специфики ценных бумаг, обеспеченных активами.

Развитие рынка ипотечных ценных бумаг

В настоящее время развитие рынка ипотечных ценных бумаг сдерживается в связи с тем, что окончательно не сформирована нормативная правовая база в этой сфере.

Для формирования полноценного рынка ипотечных ценных бумаг необходима реализация следующих первоочередных мер:

завершение разработки нормативной правовой базы рынка ипотечных ценных бумаг; обеспечение возможности инвестирования в ипотечные ценные бумаги средств крупных институциональных инвесторов; реализация мер государственной поддержки рынка ипотечных ценных бумаг; бразработка и внедрение механизмов повышения кредитного качества ипотечных ценных бумаг (залог банковских счетов, введение счетов "эскроу"); увеличение инвестиционного спроса на ипотечные ценные бумаги за счет стандартизации ипотечных кредитов и эффективного формирования пулов; развитие инфраструктуры рынка ипотечных ценных бумаг, включая формирование новых институтов (ипотечные агенты, сервисные агенты, доверительные управляющие).

Создание правовых основ для снижения транзакционных издержек выхода российских компаний на российский рынок капитала

В ряде случаев эффективность привлечения на финансовом рынке ресурсов ограничена экономически не обоснованными в современных условиях нормами регулирования, которые создают дополнительные транзакционные издержки инвесторов и компаний, обращающихся к возможностям финансового рынка в целях привлечения инвестиционных ресурсов.

Предлагается пересмотреть ограничение для хозяйственных обществ максимально возможного объема эмиссии и отменить требование, при котором номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала либо величину обеспечения, предоставленного обществу третьими лицами для выпуска облигаций. Эта норма не оправдана с точки зрения защиты интересов инвесторов и ограничивает возможности долгового финансирования хозяйственных обществ. Снятие ограничений позволит регулировать риск заемщика в зависимости от предлагаемых им объемов эмиссии посредством применения рыночных механизмов, а не административных ограничений.

Снижению транзакционных издержек выхода российских компаний на российский рынок капитала будет способствовать введение упрощенного принципа регулирования эмиссии краткосрочных корпоративных облигаций (биржевых облигаций). Биржевые облигации не предоставляют их владельцам (держателям) иных прав, кроме права на получение номинальной стоимости и фиксированного процента номинальной стоимости в срок не позднее одного года с даты их размещения. При этом предполагается разрешить эмиссию таких облигаций без государственной регистрации выпуска, регистрации проспекта эмиссии и отчета об итогах выпуска. Размещение и обращение биржевых облигаций должно ограничиваться проведением торгов на фондовой бирже, которая допустила их к торговле и на которую возлагаются функции по контролю за раскрытием соответствующей информации, а также ответственность за законность допуска указанных бумаг к торгам.

Выпускать биржевые облигации на первом этапе смогут только наиболее стабильные и крупные российские открытые акционерные общества, акции которых прошли процедуру листинга на фондовой бирже.

Заключение

Финансовый рынок – это совокупность всех денежных ресурсов, находящихся в постоянном движении, т.е. распределении и перераспределении, под влиянием меняющегося соотношения между спросом и предложением на эти ресурсы со стороны различных субъектов экономики.

По структуре финансовый рынок страны состоит из трех взаимосвязанных и дополняющих друг друга рынков.

1. Рынок находящихся в обращении наличных денег и выполняющих их функции краткосрочных платежных средств (векселей, чеков и т.п.). Денежный рынок РФ находится в состоянии инфляции. Последняя, если она не выходит за определенные границы, может играть положительную роль. Так, если, к примеру, ВВП ежегодно увеличивается на 5%, а количество денег в обращении растет на 6 – 7 %, то это облегчает реализацию возросшего ВВП, способствует позитивным процессам в экономике. А если же при ежегодном росте ВВП на 5% количество денег в обращении увеличивается от 10 до 20% и более, то имеет место галопирующая инфляция, разрушающая нормальный экономический процесс. В России в 1995 году ВВП сократился на 4%, прирост же денег в обращении был более 50%, таким образом, имела место инфляция, тормозившая и эмиссию краткосрочных платежных средств. Ясно, что эта часть финансового рынка страны находилась в состоянии кризиса.

2. Рынок ссудного капитала – банковских кредитов. В настоящее время дешевый краткосрочный кредит в России получить не возможно. Функционирующие в стране коммерческие банки предоставляют такой кредит только под надежное обеспечение и высокие проценты. Несмотря на это, недостаток оборотных средств заставляет многие предприятия прибегать к этому кредиту. Долгосрочный кредит, необходимый для модернизации и создания основных фондов (фондированный кредит), можно получить практически только в форме кредита по плавающей (периодически пересматриваемой) процентной ставке (ролловерного кредита). Следовательно, кризисное состояние характерно и для этой части финансового рынка.

3. Рынок ценных бумаг. Этот рынок практически отсутствовал в России более 70 лет. Его развитие, начавшееся в конце 80 – х гг., не может быть одномоментным процессом. Объясняется это тем, что развитие рынка ценных бумаг напрямую связано с преобразованием отношений собственности (прежде всего, с приватизацией и акционированием государственных предприятий), а также с изменением финансовой политики государства и муниципалитетов. В настоящее время государство для покрытия дефицита бюджета все чаще прибегает не к эмиссии денежных знаков, а к выпуску государственных ценных бумаг. На этот же путь становятся также и муниципалитеты.

Рынок ценных бумаг расширяется и облегчает доступ всем субъектам экономики к получению необходимых им денежных ресурсов. Выпуск акций позволяет получать финансовые ресурсы бесплатно и бессрочно, до конца существования предприятий; выпуск облигаций позволяет получить кредит на более выгодных условиях по сравнению с условиями банков – монополистов. Это способствует развитию рынка ценных бумаг.

Финансовый рынок страны, когда устранено монопольное господство на нем государства, становится сферой действия экономических, а не административных законов. Переход предприятия от государственной к акционерной форме собственности означает, что вся прибыль, за вычетом налогов, остается в их собственности; что свои временно свободные средства предприятия будут держать на расчетных счетах в банках только в том случае, если им будет обеспечена норма процента в соответствии с ее рыночным уровнем; что коммерческие банки никому не будут давать беспроцентные ссуды и т.п.

Административные методы хозяйствования, если финансовый рынок базируется на отношениях частной собственности, невозможны. Освобождение от административно – чиновничьего произвола и переход к экономическим методам ведения хозяйства – прогрессивный процесс, что доказано экономическим опытом развитых стран, где одновременно происходят рост производства, накопление финансовых ресурсов и позитивные социальные изменения.

Список использованной литературы

1. Галанова, В.А. Рынок ценных бумаг/В.А. Галанова – М.: Финансы и статистика, 2000.

2. Долгов, С.И. Финансы, деньги, кредит:учебник/С.И. Долгов, С.А. Бартенев, А.В.Беликова, Т.С. Каплюк; под ред. О.В. Соколовой. – М.: Юристъ, 2000.

3. Жуков, Е.Ф. Ценные бумаги и фондовые рынки: учебное пособие/Е.Ф.Жуков – М.: Финансы и статистика, 2001

4. Львов, И. Рынок ценных бумаг в интернете// Финансовая Россиия. – 2000. 5. Львов, Ю.И. Банки и финансовый рынок: учебник /Ю.И. Львов – Спб.: КультИнформПресс, 1999.

6. Мишкин, Ф. Экономическая теория денег, банковского дела и финансовых рынков:учебное пособие/Ф.Мишкин; перевод с анг. Д.В. Виноградова. – М.: Аспект Пресс, 2003.

7. Парому, К. Количественные методы в финансах:учебное пособе/К. Парому – М.: «Финансы», 2004.

8. Прохоров, А.М. Большой энциклопедический словарь/А.М. Прохоров – 2-е изд., перераб. и допо. – Спб.: «Норинт»,2000.

9. Савенков, В.Н. Ценные бумаги в России: учебное пособие/В.Н. Савенков – М.: Ифра-М, 2001

10. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (с изменениями от 26 ноября 1998 г., 8 июля 1999 г., 7 августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта, 18 июня, 27 декабря 2005 г., 5 января 2006 г.)

11. Ческидов, Б.М. Развитие банковских операций с ценными бумагами»:учебник/Б.М. Ческидов – М.: Финансы и статистика, 2002.

Приложения

Контрольная работа по теории инвестиций

Задача 4

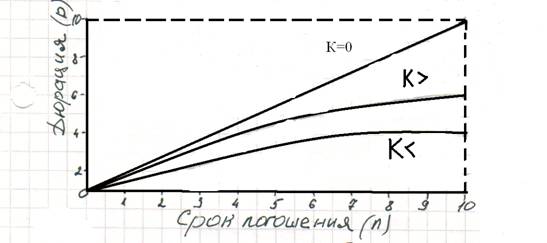

Табл. Зависимость дюрации от показателя К

Дюрация может быть вычислена формулой:

;

;

При вычислении дюрации мы получим в год ≈19,94.Цена облигаций будет изменяться так: если возрастает % годовых доходов на 1,5 %,то цена облигации остается прежней или по соотношению к 12% годовых возрастает на 1,5%. А если цена упадет на 0,5% годовых, то цена облигаций не упадет.

Задача 8

- модуль нулевого роста

- модуль нулевого роста

- ожидаемый доход инвестора

- ожидаемый доход инвестора

Доход инвестиций в модулях нулевого роста будет равна

Модифицированной дюрацией

Задача 17

а) , б)

, б) ![]()

, в)

, в)

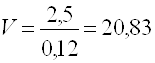

т.о. 2,5/50=0,05

Модели постоянного роста будет равна

Модели постоянного роста

Ответ: доход инвестиций при а)0, б)5, в) 20,83

Похожие работы

... , представленных на рынках производных; во-вторых, о динамике данных рынков; в-третьих, об их стоимостной структуре; в-четвертых, о территориально-страновом распределении на планете торговли производными. ЗАКЛЮЧЕНИЕ Главным фактором формирования мирового финансового рынка в мировой экономике стал процесс глобализации, который наиболее прогрессировал именно в финансовой сфере. Предпосылками ...

... снятия внешнеторговых и валютных ограничений. Вид и степень государственного вмешательства в операции на международном финансовом рынке менялись в зависимости от валютного положения отдельных стран и состояния их экономики. Постепенно в результате интернационализации мировая экономика принимает качественно новое содержание, формируется глобальный интегрированный финансовый рынок, внутри которого ...

... кредитов и займов у российских банков и на международном рынке капитала этот показатель достигнет 35 - 40 процентов. 2.3 Главные направления государственной политики по развитию финансового рынка в 2006 - 2008 годах создание необходимых предпосылок для формирования конкурентоспособных институтов финансового рынка; предполагает реализацию следующих мероприятий: совершенствование учетно- ...

... определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок. 4. Высок риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотреблений. 5. При работе с векселями возникают различные коллизии по отдельным ...

0 комментариев