Навигация

Обзор литературы по теме

50989

знаков

23

таблицы

3

изображения

1.2. Обзор литературы по теме

Деятельность субъектов хозяйствования относительно создания и реализации продукции в процессе соединения основных производственных фондов, оборотных фондов и самого труда.

В экономической литературе существуют различные подходы к определению сущности оборотных средств и их нормированию.

Эта тема широко раскрыта почти во всех учебниках по финансам. В частности вопросы, качающиеся данной темы, рассмотрены в учебниках таких авторов как Е.С. Церлевская, Р.В. Костина, О.М., Бундурка, А.И. Подерегина, Е.Г. Зонтов, и др., а также в периодических изданиях в статьях многих авторов.

Так Бондурка О.М. и др. в учебнике «Финансовая деятельность предприятия» рассматривают сущность и принципы оборотных средств, их классификацию, планирование и финансирование прироста по нормативам собственных оборотных средств, их классификацию, которых является необходим в связи с ростом объемов производства и по другим причинам. Пишет о том, что предприятие должно использовать и обеспечивать контроль за рациональным использованием оборотных средств.

Е.С. Церлевская рассматривает оборотные средства сельскохозяйственных предприятий, источники их образования и за счет чего покрывается потребность в них. Рассматривается такая проблема (наиболее актуальная) ограничения оборотных средств как упорядочение нормативного хозяйства.

Наиболее полно данный вопрос изложен в учебнике под редакцией А.И. Подерегина. Наряду с основами организации оборотных средств раскрываются вопросы определения потребности в нормах оборотных средств, каким образом используются банковские кредиты для формирования оборотных средств и пути ускорения их оборачиваемости, а также влияние размещения оборотных на финансовое состояние предприятия.

А.М. Ковалева считает, что оборотные средства являются одной из основных составных частей имущества предприятия и приводит стадии их кругооборота, приводит методику расчета эффективности использования оборотных средств.

В каждом учебнике описывается методика нормирования оборотных средств, т.к. определение потребности в основных оборотных средствах для создания производственных запасов, в незавершенном производстве и затратах будущих периодов; для создания готовой продукции и расчета норматива оборотных средств экономическим методом. Этот материал хорошо изложен в учебнике «Финансы предприятия Международного университета финансов». Здесь же приведена оценка финансового состояния предприятия. Из всей совокупности возникающих проблем в книге Г.Ф. Белоусенко выделены проблемы и основные моменты, оказывающие решающее влияние организацию оборотных средств и усиление роли финансово-кредитного механизма в повышении эффективности его воздействия на экономику, образующихся вследствие интеграционных процессов.

Большое внимание оборотным средствам уделяется и в периодической литературе.

Шило А.П, считает, что необходимым условием для повышения эффективности использования оборотных средств является продуманное экономическое определение потребности в них, т.е. оптимального размера, который бы при минимальном запасе обеспечил непрерывное производство. Суть финансовой политики управления оборотным капиталом лежит в поиске оптимальной величины и оптимальной структуры оборотных средств.

Доктор экономических наук Лисициан Н. Пишет, что многие финансовые затруднения в настоящее время в разных звеньях процесса воспроизводства, прями или косвенно связаны с недостатками в организации и использовании оборотных средств.

Авторы Драгун Я.М. Левсенкл В.Ф. и др. предлагают вести анализ эффективности использования оборотных средств предприятия в основу которого положен критерий эффективности производства, который обеспечит систематизацию подходов к решению проблемы повышения эффективности использования оборотных средств.

2. Организационно-экономическая характеристика ООО «Украина» Лутугинского района Луганской области

Аграрное предприятие ООО «Украина» было образовано в 1998 году на основе колхоза им. Челюскинцев после его разделения на 2 хозяйства -данное и ООО «Челюскинцев».

Хозяйство образовано с уставным фондом 1940 тыс. грн. Численность работников - 117 человек, в т.ч. занятых в с.-х. Производстве - 102 человека. Стоимость основных производственных фондов 7650 грн. Направление производства хозяйства имеет зерно-молочную специализацию, кроме того производит в области растениеводство подсолнечник, в животноводческой отрасли - мясо. Молоко в структуре продукции занимает 19%, зерно 46%. Хозяйство имеет цех растениеводства (зерновых и бобовых 543 га, подсолнечника 350 га) и цех животноводства (436 голов КРС и 22 головы свиней).

Также на территории хозяйства расположено основное производство; тракторно-полеводческая бригада, автогараж, ремонтная мастерская, маслоцех, ток, складские помещения.

На 20Ш год затраты составили 3724 тыс.грн. в это числе материальных затрат 2685 тыс. грн., на оплату труда - 706 тыс.грн. амортизационные отчисления - 332 тыс.грн. Поступления денежных средств от операционной деятельности составили 448 тыс. грн., а чистое движение средств операционной деятельности - 254 тыс. грн, доходы составили 175 тыс. грн., расходы 420 тыс. грн.. В операционную аренду было взяты основные средства на сумму 3121 тыс. грн. Были произведены товарообменные операции на сумму 49 тыс. грн.

Экономическое состояние хозяйства зависит от выбора отраслей сельского хозяйства, то есть от специализации хозяйства.

Специализация указывает, производство каких видов продукции является преобладающими на данной территории.

Эффективность производства в аграрных предприятиях зависит не только от размера отраслей, какие в них являются передовыми, но и от того, как развиты и другие отрасли, которые имеют товарных характер. Чтобы учесть степень развития всех товарных отраслей в хозяйстве необходимо знать коэффициент сосредоточения товарного производства (коэффициент специализации).

Рассчитанный уровень специализации 0,31, говорят о том, что данное хозяйство считается со средним уровень специализации, т.е. показывает, что хозяйство специализации т.е. показывает, что хозяйство специализируется на растениеводстве совместно с животноводством, т.е. многоотраслевого направления хозяйства.

В районе расположения хозяйства преобладает восточные, юго-восточные, юго-западные ветры, часто носящие характер суховеев.

Характерная особенность почв состоит в наличии видоизмененных вариантов черноземов с различным содержанием гумусового горизонта, мощность гумусового горизонта составляет 55-65 мм с содержание в верхнем слое до 56%.

Таблица 1 Анализ изменения структуры земельных угодий

| Виды земельных угодий | Увол | 2004 | 2005 | Отклонение 2004 к 2005 г, % | |||

| Площадь, га | Удельный вес, % | Площадь, га | Удельный вес, % | Площадь, га | Удельный вес, % | ||

| Земельная площадь | 4417 | 100 | 4167 | 100 | 4167 | 100 | - |

| Всего сельхозугодий | 3954 | 89,51 | 3331 | 79,13 | 3776 | 90,61 | - |

| в т.ч. пашня | 3106 | 70,31 | 2647 | 63,52 | 2647 | 6,52 | -6,79 |

| сенокосы | 85 | 1,92 | 83 | 1,99 | 83 | 1,99 | 0,07 |

| пастбища | 765 | 17,27 | 601 | 14,42 | 1046 | 25,1 | 7,83 |

| Площадь леса | 137 | 3,1 | - | - | - | - | - |

| Ставки и водоемы | 2 | 0,04 | 2 | 0,04 | 2 | 0,04 | - |

| Площадь пашни в | |||||||

| краткосрочном пользовании | 10 | 0,22 | 17 | 2,08 | - | - | -0,22 |

| Наличие орошаемых земель | 30 | 1,58 | - | - | - | - | -1,58 |

| Прочие | 314 | 7Д | 474 | 17,93 | 389 | 9,34 | 2,24 |

Обычная земельная площадь уменьшилась на 250 га, в том числе уменьшилась площадь пашни на 7 %, но увеличилась площадь пастбищ на 8%; в структуре земельной площади исчезли леса, площадь пашни в краткосрочном использовании, отсутствуют орошаемые почвы, площадь прочих земель увеличилась на 2,24%, а в 2004 г. она составляла в структуре 17,19%, тогда как в 2005 году лишь 9, 34%.

Таблица 2

Анализ продукции животноводства

| Виды животных | Среднегодовое | Затраты всего, | Валовая | Продуктивность | ||||

| поголовье | тыс, грн | продукция, | поголовья, ц | |||||

| голов | ||||||||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| КРС | 327 | 436 | 277 | 316 | - | - | - | - |

| в т.ч. молочного направления | 290 | 301 | 111 | 121 | 1875 | 1775 | 6,46 | 5,95 |

| Приплод КРС | - | - | - | - | 40 | 130 | - | - |

| Свиньи | - | 2,2 | - | 24 | - | - | - | - |

С увеличением поголовья на 49 голов увеличились затраты на 39 тыс. грн., а продуктивность молока стада снизилась, что повлияло на снижение валовой продукции на 100 ц, т.к. затраты увеличились и приплод на 90 голов. Поголовье свиней в хозяйстве незначительное.

Таблица 3 Анализ продукции растениеводства

| Культуры | Площадь посева, га | Затраты всего, тыс, грн | Валовая продукция, голов | Урожайность с 1 га, ц | ||||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| Зерновые и зернобобовые Подсолнечник | 327 290 | 436 301 | 277 111 | 316 121 | 1875 | 1775 | 6,46 | 5,95 |

Увеличение площадей подсолнечник является негативным фактором, тем более что урожайность снизилась в 3 раза и почти так не снизился валовой сбор. Затраты на получение урожая по всем культурам возрастают , а их валовой сбор уменьшается и снижается урожайность.

Для вывода о реальной деятельности предприятия достаточно рассматривать коэффициенты. Но так как обобщающими показателями хозяйственной деятельности является прибыль, а данное предприятие является убыточным, то рассматривать эти коэффициенты нецелесообразно. К примеру, убыток на 1 грн. объема реализации продукции составил 0,71, от финансовой деятельности - 1,56, балансовая прибыль (убыток) -0,82, а чистая прибыль (убыток) -0,86.

Уровень совокупной рентабельности составил в 2004г. = -19,1%, в 2005г.--57,7%.

Норма прибыли в 2003 г = -3,9%, в 2004 г = -8,1 % в 2005 = -18,4%. Таким образом предприятие каждым годом становится все менее рентабельным, т.н. все более убыточным.

Таблица 4 Производство продукции и производительность труда

| Показатели | 2003 | 2004 | 2005 | |

| 1 . ВП сельского хозяйства в сопоставимых ценах 1997г тыс грн | 462,9 | 317 | 276 | -41 |

| в т.ч. растениеводство | 174,6 | 240 | 188 | -52 |

| животноводство | 288,6 | 77 | 88 | 4 |

| 2. Среднегодовая численность работников сельского хозяйства | 162 | 138 | 117 | -21 |

| в т.ч. растениеводство | 58 | 68 | 67 | -1 |

| животноводство | 104 | 70 | 50 | -20 |

| 3. Проведено ВП на 1 среднегодового работника | 2806 | 3268 | 3632 | 364 |

| 4. Валовой доход (убыток) | -101 | -99 | -368 | 269 |

| 5. Среднегодовая стоимость производственных фондов и оборотных средств | 11863,8 | 3507 | 2956 | -551 |

Из данной таблицы наблюдается снижение почти по всем показателям. Рост производства продукции на 1 работника был достигнут из-за значительного сокращения численности работников.

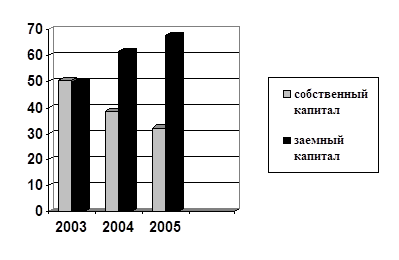

Для оценки финансового состояния проведем анализ баланса предприятия (приложение баланс). За 2005 год в активе баланса на конец года наблюдается следующие изменения. Остаточная стоимость основных средств уменьшилась на 907 тыс. грн. из-за уменьшения первоначальной стоимости и увеличения почти в 2 раза суммы износа. Оборотные активы уменьшались на 266 тыс.грн. из-за снижения суммы текущей дебиторской задолженности на 49 тыс. грн. то дебиторская задолженность за продукцию увеличилась на 32,2 тыс. грн., на 199 тыс. грн. уменьшилась статья «животные на выращивание и откорме» и на 157 тыс. грн. Производственные запасы: хотя стоимость незаверенного производства увеличилась на 54 тыс. грн. Тогда как кредиторская задолженность увеличилась на 18 тыс. грн. Всего текущие обязательства пассива баланса увеличились на 58 тыс. грн. Уменьшился собственный капитал на 689 тыс. грн. Из-за снижения сумм уставного капитала на 1382 тыс. грн. И роста непокрытых убытков на 928 тыс. грн.

В структуре актива баланса наблюдается изменение особенно из-за снижения суммы актива на 40%. На 4% уменьшилась стоимость необоротных активов, а оборотных - увеличилось на 4%, несмотря на то, что на конец года статья «животные на выращивании и откорме оказалась незаполненной. Незавершенное производство в структуре баланса стало занимать на 7% больше. В структуре пассива на конец года наблюдается уменьшение убытков на 23%, они составили на конец года 9,65%. Долгосрочное обязательство уменьшилось на 13% и составили 17% в общей структуре, а кредиторская задолженность стала больше в 3 раза, текущие обязательства заняли 17,74%, что на 10% больше по сравнению со структурой на начало года. Положительным является увеличение дебиторской задолженности.

Банковских кредитов предприятие не имеет, но в прошлом году была погашена задолженность государству за средства, выделенные на приобретение паевого материала и горючего.

Похожие работы

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

0 комментариев