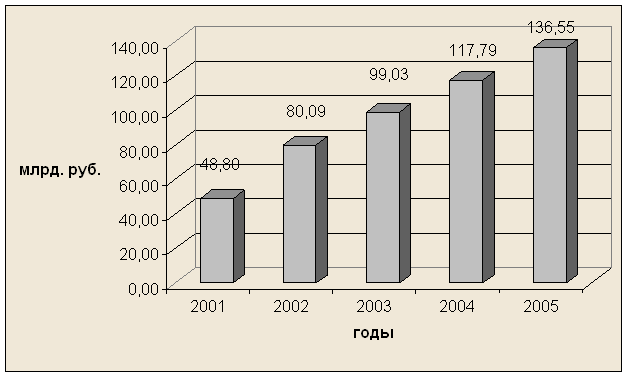

Финансирование расходов на образование

Финансирование расходов на культуру

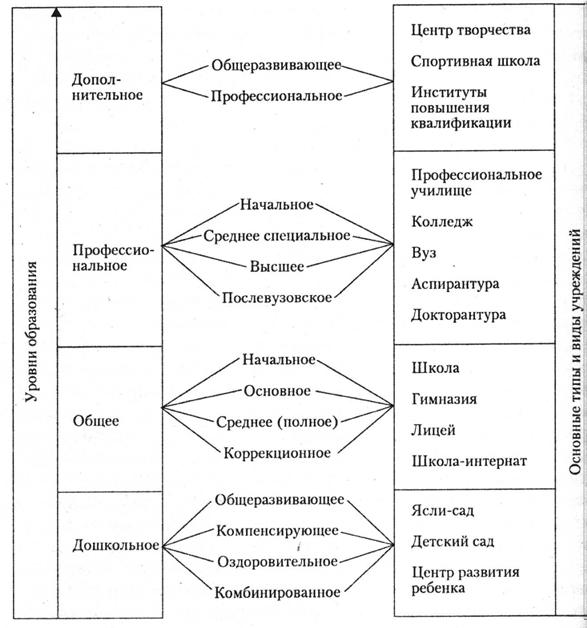

Российское образование и тенденции мирового развития

Цели и основные задачи модернизации образования

Создание условий для повышения качества общего образования

Создание условий для повышения качества профессионального образования

Обеспечение системы образования высококвалифицированными кадрами, их поддержка государством и обществом

Управление развитием образования на основе распределения ответственности между субъектами образовательной политики

Основные проблемы бюджетного финансирования образования

Навигация

Финансирование расходов на культуру

Обеспечение финансирования расходов на образование в современных условиях

80937

знаков

0

таблиц

0

изображений

1.4 Финансирование расходов на культуру

В статье 7 Конституции РФ провозглашено, что Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в том числе его образовательного и культурного уровня.

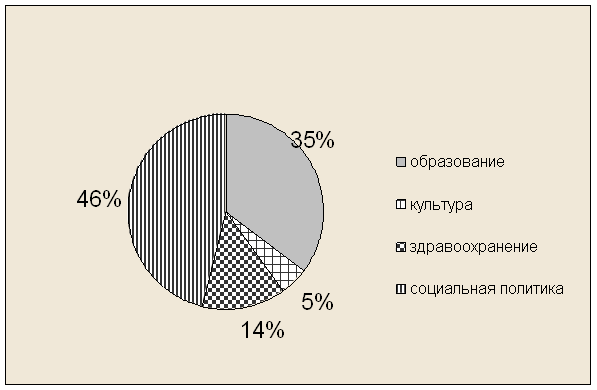

Ежегодно на финансовое обеспечение социально-культурных мероприятий направляется 30% доходов консолидированного бюджета России (7-8% федерального бюджета и 45-47% бюджетов территорий), в том числе финансирование расходов на культуру. В соответствии с действующими законодательными актами в культурной сфере и с Законом РФ (от 09.10.1992 г. № 3612-1) «Основы законодательства РФ о культуре» ежегодно предусматривается направление не менее 2% из федерального и 6% из региональных бюджетов. Помимо указанного Закона нормативная база в сфере финансового обеспечения культурных мероприятий представлена совокупностью положений и норм, изложенных в ГК и других нормах законодательства РФ. Этими документами определены принципы финансирования расходов на культуру при сочетании бюджетного финансирования с элементами коммерческой деятельности, что вполне соответствует структуре современного рыночного механизма.

С этой целью государство предоставляет учреждениям культуры дополнительные льготы (особый порядок налогообложения, налоговые льготы юридическим и физическим лицам, финансирующим культурную сферу, формирования механизма благотворительности и т.д.). В зависимости от видов учреждения культуры организуются на государственной, региональной и частной собственности. Нормативный порядок финансирования этих учреждений не ограничивает получение ими внебюджетных средств. Согласно бюджетной классификации расходы на культуру отражаются в разделах «Культура и искусство», включая кинематографию, «СМИ», включая телевидение, радиовещание, периодическую печать и издательства. Распределение расходов осуществляется по целевым и экономическим статьям посредством постатейного принципа выделения бюджетных средств на основе сметного расчета. Методика расчета по основным статьям театров и концертных организаций не имеет специфических особенностей. Заработная плата артистических и художественных работников подразделяется на фонд оплаты труда штатных сотрудников и приглашенных. Другие расходы регулируются объемом доходов и бюджетных поступлений. Бюджетные средства выделяются в качестве субсидий, определенных как разница между расходами и доходами. Смета театра представляет собой финансовый план, состоящий из 2-х разделов: доходы и поступления, расходы и отчисления.

В 1-м разделе учитываются доходы и сборы по основной деятельности, прочие доходы, бюджетные субсидии, во 2-м - все расходы независимо от источников покрытия.

В каждом субъекте Российской Федерации имеются организации культуры, имеющие региональное значение. Источником финансирования их деятельности выступают региональные бюджеты. Из муниципальных бюджетов финансируется самая массовая сеть государственных учреждений культуры. Финансирование таких объектов может быть свободным и индивидуальным. В зависимости от этого распределяется общий объем бюджетных ресурсов. Бюджет крупного учреждения культуры подразделяется на 2 части:

1. для финансирования государственных учреждений,

2.для финансирования программ и мероприятий, для обеспечения деятельности негосударственных организаций и лиц, вносящих вклад в развитие культуры и искусства.

При таком формировании бюджета учреждения культуры применяется методология «от достигнутого уровня».

Глава 2 Роль образования в развитии российского общества

Роль образования на современном этапе развития России определяется задачами ее перехода к демократическому и правовому государству, к рыночной экономике, необходимостью преодоления опасности отставания страны от мировых тенденций экономического и общественного развития. В современном мире значение образования как важнейшего фактора формирования нового качества экономики и общества увеличивается вместе с ростом влияния человеческого капитала. Российская система образования способна конкурировать с системами образования передовых стран. При этом необходимы широкая поддержка со стороны общественности проводимой образовательной политики, восстановление ответственности и активной роли государства в этой сфере, глубокая и всесторонняя модернизация образования с выделением необходимых для этого ресурсов и созданием механизмов их эффективного использования. Концепция развивает основные принципы образовательной политики в России, которые определены в Законе Российской Федерации "Об образовании", Федеральном законе "О высшем и послевузовском профессиональном образовании" и раскрыты в Национальной доктрине образования в Российской Федерации до 2025 года, а также Федеральной программе развития образования на 2006-2009 годы. Концепция взаимосвязана с Основными направлениями социально-экономической политики Правительства Российской Федерации на долгосрочную перспективу и определяет приоритеты и меры реализации генеральной, стратегической линии в предстоящее десятилетие - модернизации образования.

Похожие работы

... города, улучшить жилищные условия части населения. Таким образом, город Йошкар-Ола является современным административным, производственным, культурным и научным центром республики Марий Эл. 2. стратегия развития территориальной организации населения городского округа «Город Йошкар-Ола» В ходе муниципальной реформы 2003-2008 гг. городская проблематика оказалась в тени вопросов организации ...

... равный уровень финансирования образования в городских и сельских школах, в регионах с различными условиями, то есть должна быть разработана система поправочных коэффициентов. Объем бюджетных расходов на образование, привязанный к конкретному содержанию, может стать реальной основной соглашений между федеральным центром и регионами (см. ниже) в вопросах разделения обязанностей и полномочий по ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... и амортизационных отчислений. - сокращение государственного бюджетного финансирования инвестиций и соответственно увеличение сферы негосударственного инвестирования [9]. 2.2 Современная финансовая политика России В разработке государственной финансовой политики в России участвуют все ветви государственной власти. В то же время в силу особенностей конституционного строя приоритет в ее ...

0 комментариев