Класифікація і принципи організації оборотних коштів

Визначення норм запасів за статтями нормованих оборотних коштів

Нормування оборотних коштів у незавершеному

Нормування оборотних коштів для створення запасів

Розрахунок нормативу оборотних коштів економічним

Використання банківських кредитів для формування

ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

Вплив розміщення оборотних коштів на фінансовий стан підприємства

Навигация

Вплив розміщення оборотних коштів на фінансовий стан підприємства

Оборотні кошти та їх організація на підприємстві

80405

знаков

10

таблиц

2

изображения

1.4.3. Вплив розміщення оборотних коштів на фінансовий стан підприємства

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не лише в різних галузях, а навіть і на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції та ін.

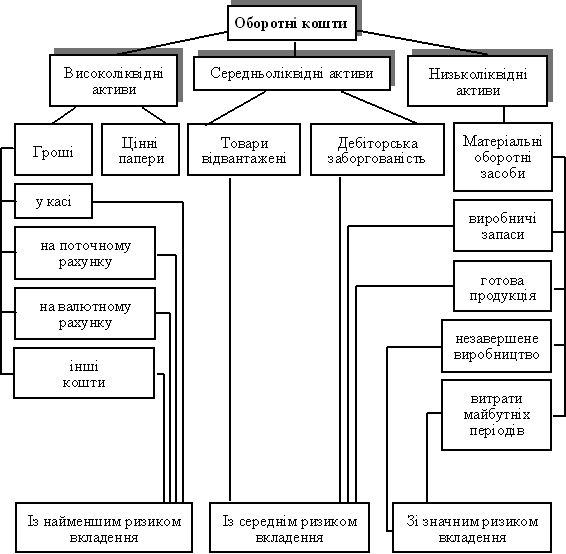

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання (рис. 6.2).

Рис. 6.2. Класифікація оборотних коштів щодо ступеня ліквідності та ризику вкладення

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на розрахункових і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах; у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації і більше підлягає впливу змін кон’юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов’язань.

Найчастіше в практиці застосовуються такі показники:

— коефіцієнт забезпечення власними коштами (Кз.к) (коефіцієнт автономії Ка);

— коефіцієнт покриття (Кп);

— коефіцієнт абсолютної ліквідності (Кабс.л).

Перший показник (Кз.к) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу I пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу I активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок ІІ і ІІІ розділів активу балансу).

Відповідно до Положення (стандарту) бухгалтерського обліку (ПБО 2) «Баланс» цей показник (Кз.к) визначається як відношення різниці між обсягами власних та прирівняних до них коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших позаоборотних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок розділу ІІ активу балансу, рядок 260).

![]() ,

,

де Кз.к — коефіцієнт забезпечення власними коштами;

Вк — власні кошти, грн.;

Sо.к — загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття (Кп) — це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумок ІІ розділу активу балансу) до суми короткострокових зобов’язань (підсумок ІV розділу пасиву балансу).

![]() ,

,

де Кп — коефіцієнт покриття;

Sп.а — сума усіх поточних активів, грн.;

Sк.з — сума короткострокових зобов’язань, грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Уважають, що його рівень у межах 2,0 — 2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов’язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство — неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (ІІІ розділ активу балансу) до короткострокових зобов’язань (підсумки ІІ і ІІІ розділів пасиву балансу).

![]()

де Кабс.л — коефіцієнт абсолютної ліквідності;

Гк — грошові кошти, грн.;

Кв — короткострокові вкладення, грн.;

Sк.з — сума короткострокових зобов’язань, грн.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта в межах 0,25 — 0,35. За значення меншого ніж 0,2 підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб’єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов’язаннями. Основою фінансової стійкості є виважена, раціональна організація й ефективне використання оборотних коштів. Але це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями.

ТЕСТИ ДО РОЗДІЛУ 6

Знайдіть правильну відповідь.

ТЕСТ 1. Оборотні кошти підприємства — це...

1. Гроші в касі підприємства, на розрахункових і валютних рахунках, у розрахунках.

2. Кошти, авансовані у виробничі оборотні фонди та фонди обігу.

3. Оборотні активи.

4. Предмети праці.

ТЕСТ 2. Оборотні виробничі фонди — це...

1. Оборотні кошти у виробництві.

2. Оборотні кошти у виробництві та готовій продукції.

3. Оборотні кошти у виробничих запасах.

4. Оборотні кошти у виробничих запасах та у виробництві.

ТЕСТ 3. Яка частина оборотних коштів обслуговує сферу обігу?

1. Готова продукція на складі.

2. Готова продукція, грошові кошти й кошти в розрахунках.

3. Кошти на рахунках у банках і касі, у розрахунках, дебіторська заборгованість.

4. Готова продукція, що відвантажена.

ТЕСТ 4. Принципи організації оборотних коштів — це...

1. Самостійність у розпорядженні та управлінні оборотними коштами.

2. Визначення планової потреби в оборотних коштах та їх розміщення за окремими елементами й підрозділами.

3. Коригування розрахункових і чинних нормативів з урахуванням вимог господарювання, що постійно змінюються.

4. Наявність раціональної системи фінансування оборотних коштів.

5. Контроль за раціональним розміщенням і використанням оборотних коштів.

ТЕСТ 5. Відповідно до чого здійснюється планування оборотних коштів?

1. До кошторисів витрат на виробництво і невиробничі потреби.

2. До виробничої програми.

3. До бізнес-плану.

4. До обсягу реалізації продукції.

ТЕСТ 6. Які оборотні фонди слід віднести до нормованих?

1. Оборотні виробничі фонди.

2. Виробничі запаси.

3. Фонди обігу.

4. Оборотні виробничі фонди й готову продукцію.

ТЕСТ 7. За допомогою яких показників можна визначити потребу підприємства в сировині, матеріалах, покупних напівфабрикатах?

1. Одноденних витрат конкретних видів сировини, матеріалів, розрахованих за виробничою собівартістю IV кв. планового року.

2. Собівартості одиниці продукції.

3. Норм запасу в днях конкретних видів сировини, матеріалів.

4. Обсягу реалізації продукції в плановому році.

ТЕСТ 8. За допомогою яких показників можна визначити потребу підприємств у оборотних коштах у незавершеному виробництві?

1. Тривалість виробничого циклу.

2. Кількість продукції, що випускається.

3. Одноденні витрати в незавершеному виробництві за планом IV кв. за виробничою собівартістю.

4. Коефіцієнт зростання витрат.

ТЕСТ 9. Які показники необхідні для нормування оборотних коштів у запасах готової продукції?

1. Норма запасу оборотних коштів щодо готової продукції.

2. Одноденний випуск продукції в IV кв. планового року за виробничою собівартістю.

3. Середні залишки оборотних коштів на початок планового року.

4. Випуск товарної продукції в плановому році.

ТЕСТ 10. Які показники треба використовувати, визначаючи потребу в оборотних коштах економічним методом?

1. Середні залишки оборотних коштів на початок планового року.

2. Зміни в обсязі виробництва продукції.

3. Розмір «виробничого» нормативу на початок планового року.

4. Розмір «невиробничого» нормативу на початок планового року.

ТЕСТ 11. Які джерела формування оборотних коштів можна віднести до власних і прирівняних до них?

1. Сума статутного капіталу.

2. Кредиторська прострочена заборгованість.

3. Сума статутного капіталу, що зменшена на суму залишкової вартості основних фондів і збільшена на суму нерозподіленого прибутку.

4. Сума сталих пасивів.

ТЕСТ 12. Яким чином визначається стан оборотних коштів?

1. Наявністю оборотних коштів на певну дату.

2. Порівнянням фактичної наявності оборотних коштів з нормативом.

3. Порівнянням фактичної наявності оборотних коштів на певні дати.

4. Браком власних оборотних коштів.

5. Надлишком власних оборотних коштів.

ТЕСТ 13. Показники ефективності використання оборотних коштів — це...

1. Фондовіддача.

2. Коефіцієнт обертання.

3. Коефіцієнт ефективності.

4. Коефіцієнт завантаження.

ТЕСТ 14. До яких наслідків веде прискорення обертання оборотних коштів?

1. До абсолютного їх вивільнення з обороту.

2. До відносного їх вивільнення з обороту.

3. До зростання іммобілізації оборотних коштів.

4. До збільшення обсягів позичкового і залученого капіталу.

ТЕСТ 15. Які напрямки розміщення оборотних коштів можна віднести до високоліквідних активів?

1. Матеріальні оборотні активи.

2. Цінні папери.

3. Товари відвантажені.

4. Дебіторська заборгованість.

5. Гроші на банківських рахунках і в касі підприємства.

ТЕСТ 16. Які напрямки розміщення оборотних коштів можна віднести до середньоліквідних активів?

1. Товари відвантажені.

2. Матеріальні оборотні кошти.

3. Дебіторська заборгованість.

4. Цінні папери.

5. Гроші на банківських рахунках і в касі підприємства.

ТЕСТ 17. Які напрямки розміщення оборотних коштів можна віднести до низьколіквідних активів?

1. Дебіторська заборгованість.

2. Гроші на банківських рахунках і в касі підприємства.

3. Товари відвантажені.

4. Цінні папери.

5. Матеріальні оборотні засоби.

ТЕСТ 18. Які показники можна вважати найприйнятнішими для визначення впливу розміщення оборотних коштів на фінансовий стан підприємства?

1. Коефіцієнт автономії (забезпечення власними коштами).

2. Показник витрат на 1 грн. реалізованої продукції.

3. Коефіцієнт покриття.

4. Рентабельність оборотних коштів.

5. Коефіцієнт абсолютної ліквідності.

6. Коефіцієнт платоспроможності.

7. Питома вага виробничих оборотних фондів у загальній вартості.

8. Рівень інфляції.

9. Коефіцієнт кредитоспроможності.

10. Брак власних оборотних коштів.

![]()

|

[1] За даними Держкомстату України.

Похожие работы

... ів постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями. РОЗДІЛ ІІ. АНАЛІЗ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ПІДПРИЄМСТВІ 2.1 Організаційно – економічна характеристика ТОВ «Автосервіс» Підприємство створено для здійснення підприємницької діяльності учасників з метою ...

... необхідного для збереження великих партій товарів, значно менше, ніж витрати. На устаткування одного складу великої потужності. 1.2 Аналіз організація підприємства дрібнооптової торгівлі продуктами харчування „ХОДАК” Організаційні форми підприємств На першому етапі створення підприємства визначається принциповий вид торговельного підприємства (індивідуальне, партнерське, корпоративне), у ...

0 комментариев