Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Необхідність і способи визначення потреби в оборотних коштах

Нормування оборотних коштів

Власні джерела формування оборотних коштів

Використання банківських кредитів для формування оборотних коштів

Показники використання оборотних коштів і шляхи прискорення їх обертання

У статті "Незавершене будівництво" відображається

Навигация

Загальна характеристика оборотних коштів підприємства

Загальна характеристика оборотних коштів підприємства

100557

знаков

6

таблиц

0

изображений

Міністерство освіти і науки України Академія муніципального управління

Курсова робота

Виконавець

Кафедра фінансів

Курсова робота

з курсу “Фінанси підприємств”

на тему:

________________________________________________________________________________________________________________________________________

Виконавець

Студент____ групи_____курсу

спеціальності _______________

Попельнюхов Роман Володимирович

прізвище, ім’я, по-батькові

(підпис)

Рецензент

______________________________

вчена ступінь, звання,

прізвище, ім’я, по-батькові

Київ – 2003 р.

Академія муніципального управління

кафедра ____________________________

дисципліна _________________________

спеціальність _______________________

курс _______________________________

група ______________________________

семестр _____________________________

Завдання на курсову роботу

студента __________________________________________________

1. Тема роботи _____________________________________________

2. Термін подання студентом завершеної роботи _______________

3. Вихідні дані та план роботи___________________________ ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. Дата отримання завдання _____________________

Календарний план

| № n/n | Етапи виконання роботи | Термін виконання етапів роботи | Примітки |

Студент __________________

(підпис)

Керівник ________________

(підпис)

Зміст

Вступ.

1.Розділ. Сутність і класифікація оборотних коштів.

1.1. Сутність, склад і структура оборотних коштів

1.2. Класифікація і принципи організації оборотних коштів

2.Розділ. Нормування оборотних коштів та визначення потреби в них.

2.1. Необхідність і способи визначення потреби в оборотних коштах

2.2. Нормування оборотних коштів

2.3. Методи нормування оборотних коштів.

3.Розділ. Джерела формування оборотних коштів

3.1. Власні джерела формування оборотних коштів

3.2. Використання банківських кредитів для формування оборотних коштів

3.3. Залучення коштів інших суб'єктів господарювання

4.Розділ. Показники стану і використання оборотних коштів

4.1. Показники використання оборотних коштів і шляхи прискорення їх обертання

4.2. Показники стану власних оборотних коштів

4.3. Резерви і шляхи поліпшення використання оборотних коштів

Вступ

Анотація

У даній курсовій роботі на підставі різних літературних джерел я розкрив поняття й економічну сутність оборотних коштів, їхнє значення для діяльності підприємства, особливості управління оборотними коштами, а також шляхи підвищення його ефективності.

При написанні роботи використані підручники за редакцією А.М.Поддєрьогіна, Кондратьева О.В, О.И.Волкова, В.Я.Горфинкеля, В.М.Попова, а також книги В.П.Грузинова, В.Д.Грибова, В.Е.Адамова та ін..

Кожне підприємство, починаючи свою виробничо-господарську діяльність, повинно мати певну грошову суму. На ці грошові ресурси підприємство закуповує на ринку або у інших підприємств сировину, матеріали, паливо, оплачує рахунки за електроенергію, сплачує своїм працівникам заробітну плату, несе витрати по освоєнню нової продукції, усе це являє собою один з найважливіших параметрів господарювання, що одержав назву "оборотні кошти підприємства".

В умовах ринкових відносин оборотні кошти здобувають особливо важливе значення. Адже вони являють собою частину продуктивного капіталу, що переносить свою вартість на знов створений продукт повністю і повертається до підприємця в грошовій формі наприкінці кожного кругообігу капіталу. Таким чином, оборотні кошти являються важливим критерієм у визначенні прибутку підприємства.

Також, оборотні кошти є - важливою частиною майна підприємства.

Для забезпечення безперебійного процесу виробництва поряд з основними виробничими фондами необхідні предмети праці, матеріальні ресурси. Предмети праці разом із засобами праці беруть участь у створенні продукту праці, його вартості.

Наявність у підприємства достатніх оборотних коштів оптимальної структури - необхідна передумова для його нормального функціонування в умовах ринкової економіки. Тому на підприємстві повинне проводитися нормування оборотних коштів, завданням якого є створення умов, що забезпечують безперебійність виробничо-господарської діяльності фірми.

Важливо також уміти правильно керувати оборотними коштами, розробляти і впроваджувати заходи, що сприяють зниженню матеріалоємності продукції і прискоренню оборотності оборотних коштів. У результаті прискорення оборотності оборотних коштів відбувається їхнє вивільнення, що дає цілий ряд позитивних ефектів.

Підприємство у випадку ефективного керування своїми і чужими оборотними коштами може досягти раціонального економічного становища, збалансованого по ліквідності і прибутковості.

Ось чому тема дослідження представляється досить актуальною.

1.Розділ. Сутність і класифікація оборотних коштів.

1.1. Сутність, склад і структура оборотних коштів

Поряд з основними фондами для роботи підприємства має величезне значення наявність оптимальної кількості оборотних коштів.

Оборотні кошти являють собою сукупність коштів, авансованих для створення оборотних виробничих фондів і фондів обігу, що забезпечують їхній безперервний кругообіг.

Оборотні кошти забезпечують безперервність виробництва і реалізації продукції підприємства. Оборотні виробничі фонди вступають у виробництво у своїй натуральній формі й у процесі виготовлення продукції цілком споживаються, переносячи свою вартість на створюваний продукт. Фонди обігу зв'язані із обслуговуванням процесу обігу товарів. Вони не беруть участь в утворенні вартості, а є її носіями. Після закінчення виробничого циклу, виготовлення готової продукції і її реалізації вартість оборотних коштів відшкодовується в складі виторгу від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва, що здійснюється шляхом безперервного кругообігу засобів підприємства.

У своєму русі оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Перша стадія кругообігу коштів являється підготовчою. Вона протікає в сфері обігу. Тут відбувається перетворення коштів у форму виробничих запасів.

Виробнича стадія являє собою безпосередній процес виробництва. На цій стадії продовжує авансуватися вартість створюваної продукції, але не повністю, а в розмірі вартості використаних виробничих запасів, додатково авансуються витрати на заробітну плату і зв'язані з нею витрати, а також перенесена вартість основних фондів. Виробнича стадія кругообігу закінчується випуском готової продукції, після чого настає стадія її реалізації.

На третій стадії кругообігу продовжує авансуватися продукт праці (готова продукція) у тім же розмірі, що і на другій стадії. Лише після того, як товарна форма вартості зробленої продукції перетвориться в грошову, авансовані кошти відновлюються за рахунок частини виторгу, що надійшов, від реалізації продукції. Інша її сума складає грошові нагромадження, що використовуються відповідно до плану їхнього розподілу. Частина нагромаджень (прибутку), призначена на розширення оборотних коштів, приєднуються до них і здійснює разом з ними наступні цикли обороту. Грошова форма, яку приймають оборотні кошти на третій стадії їхнього кругообігу, одночасно є і початковою стадією обороту коштів. [3, 168-175]

Кругообіг оборотних коштів відбувається за схемою:

Д - Т... П... Т' - Д', де

Д - грошові кошти, авансовані суб'єктом, що хазяює;

Т - засоби виробництва;

П - виробництво

Т' - готова продукція;

Д' - грошові кошти, отримані від продажу продукції і, що включають у себе реалізований прибуток.

Точки (...) означають, що обертання коштів перерване, але процес їхнього кругообігу продовжується в сфері виробництва. Оборотні кошти при русі знаходяться на всіх стадіях і у всіх формах. Це забезпечує безперервний процес виробництва і безперебійну роботу підприємства.

К. Маркс зазначав, що для існування підприємства насамперед необхідно мати певний капітал, тобто гроші. Вони будуть використані на закупівлю матеріалів, сировини, конструкцій деталей: на формування трудових ресурсів та придбання основних виробничих фондів підприємства, тобто на створення (купівлю) товару. Придбані за гроші товари братимуть участь у виробничому процесі. Результатом виробничої діяльності буде виготовлення якої-небудь продукції, тобто нового товару. Потім продукція має бути реалізована, у результаті підприємство отримає нові гроші. Ці нові гроші частково будуть витрачені на відшкодування виробничих витрат, тобто знову на закупівлю сировини та матеріалів, оплату праці робітникам та на оновлення основних виробничих фондів, частково на накопичення і розширення виробництва. І все починається з початку.

Період, який починається з авансування капіталу на придбання виробничих запасів і завершується поверненням цього капіталу, називається виробничим циклом.

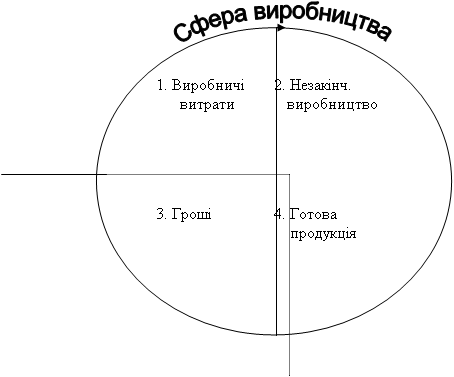

У сфері інфраструктури кругообіг оборотних засобів відбувається у дещо інший спосіб. Це пов’язано зі специфікою умов виробництва у сфері послуг, а саме:

Похожие работы

... процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів. Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами. На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства. Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Аналіз фінансової стійкості та платоспроможності ґрунтується головним чином на відносних показниках, тому що абсолютні показники балансу в умовах і ...

... Материалы Всеукраинской научно-практической конференции студентов, аспирантов, молодых ученых. – Севастополь: Из-во СевНТУ, 2007. – С. 113-115. АНОТАЦІЯ Кулінич І.М. Механізм управління ризиками кредитування оборотних коштів підприємств (на прикладі легкої промисловості). - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та ...

0 комментариев