Навигация

Основы организации оборотных средств

36634

знака

0

таблиц

0

изображений

2 Основы организации оборотных средств

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Она включает:

· определение состава и структуры оборотных средств;

· установление потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранность и эффективное использование оборотных средств.

На практике различают состав и структуру оборотных средств организации.

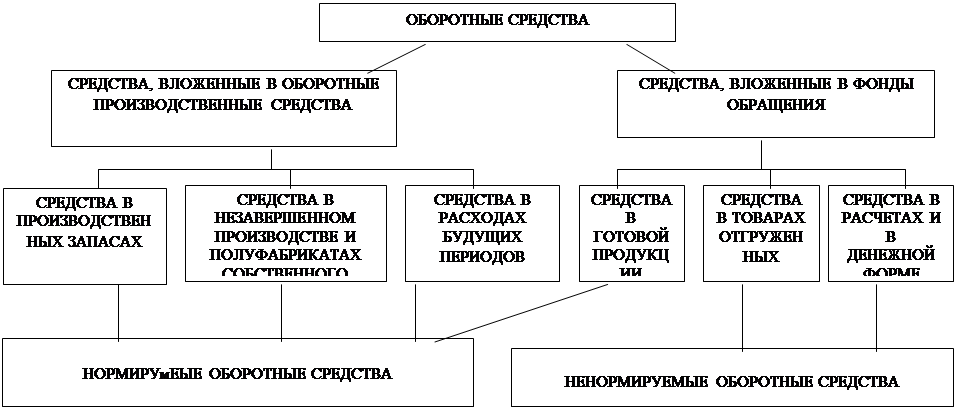

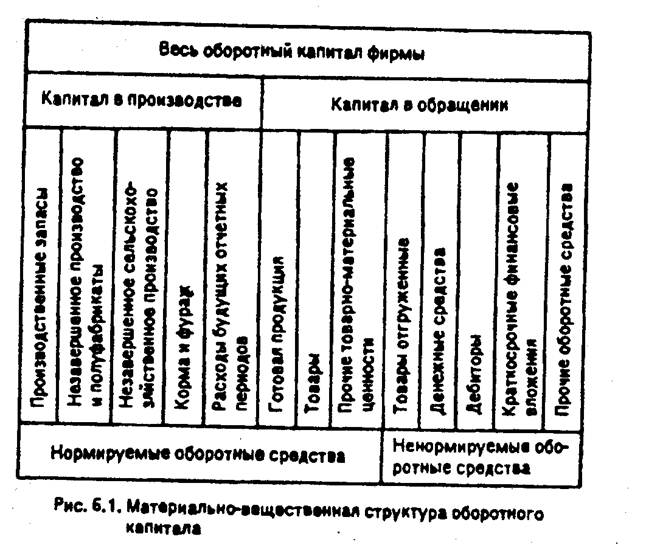

Состав оборотных средств показывает, из каких элементов они состоят. Оборотные средства организации включают: сырье, материалы, незавершенное производство, готовую продукцию, товары для перепродажи, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства. Информация об общей величине оборотных средств содержится в бухгалтерском балансе.

Структура оборотных средств характеризует удельный вес каждой статьи в их общем объеме, В различных отраслях хозяйства она не одинакова и складывается под влиянием ряда факторов:

· производственных — типа производства (массовое, серийное, единичное и т.п.), длительности производственного цикла, характера изготавливаемой продукции, состава затрат на производство;

· особенностей материально-технического обеспечения производства — периодичности и регулярности поставок, удельного веса комплектующих изделий;

· организации расчетов;

· учетной политики предприятия.

Оборотные средства предприятий и организаций классифицируют по следующим признакам:

· функциональное назначение — различают средства, авансированные в оборотные производственные фонды и оборотные средства в фондах обращения;

· участие в производстве — оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производстве; участие в обращении — фонды обращения состоят из готовой продукции и денежных средств;

· особенности планирования и организации — планируемые (нормируемые) и не планируемые (ненормируемые);

· источник формирования — собственные и заемные;

· степень ликвидности — первоклассно ликвидные, быстро- и медленнореализуемые активы.

Наиболее важно подразделение оборотных средств организации в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства, и другую часть в виде фондов обращения, занятую в процессе реализации.

В зависимости от участия в производстве оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве). Подавляющую часть оборотных производственных фондов составляют производственные запасы. Они включают вещественные элементы производства, используемые в качестве предметов труда и частично орудий труда, еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

· сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта. К сырью относится продукция сельского хозяйства, добывающей промышленности, а к материалам — продукция обрабатывающих отраслей промышленности;

· вспомогательные материалы — топливо, тара и тарные материалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства, для придания продукту определенных потребительских свойств;

· покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией и вместе с комплектующими играют в производственном процессе ту же роль, что и основные материалы.

В специальную группу оборотных фондов выделяют средства труда, имеющие непродолжительный срок службы, которые по экономическому назначению относятся к внеоборотным активам, как участвуют в процессе производства многократно и не сразу свою материально-вещественную форму. Это могут быть инструменты, инвентарь, запасные части для текущего ремонта, насчитывающие в организациях сотни наименований. Они включаются в состав оборотных фондов для упрощения учета их износа и списываются на затраты производства как материалы.

Наряду с производственными запасами в оборотные произведенные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незаконченная продукция, или продукция частичной готовности, — это предметы и средства труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. Они представлены незавершенным производством и полуфабрикатами собственного изготовления. Это вещественные элементы фондов. В составе оборотных фондов в производстве основная доля приходится на незавершенное производство. Единственный невещественный элемент оборотных производственных фондов — расходы будущих периодов. Они включают затраты подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года.

Фонды обращения, т.е. оборотные средства, обслуживающие процесс обращения, формируются под влиянием характера деятельности организации (предприятия), условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и их состояния и других факторов.

В зависимости от участия в реализации фонды обращения включают готовую продукцию на складе, отгруженные товары, денежные средства и дебиторскую задолженность.

Основную часть составляет готовая продукция. Она подразделяется на готовую продукцию на складе и отгруженные товары (для организаций, использующих для учета выручки кассовый метод). Моментом перехода готовой продукции на склад завершается процесс производства продукции. А продукция, товары, отгруженные потребителю, находятся уже в сфере обращения и отражают процесс реализации.

В настоящее время, с переходом учета выручки на метод начисления, т.е. по мере отгрузки выпущенной продукции, подавляющее большинство организаций отслеживает и регулирует остатки готовой продукции на складе, контролирует их движение.

Другая составная часть фондов обращения — денежные средства и дебиторская задолженность.

Денежные средства могут быть в финансовых инструментах — на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах, в кассе организации (предприятия), в почтовых переводах и прочих расчетах: недостачах, потерях, перерасходах.

Дебиторская задолженность включает задолженность за товары услуги, срок оплаты которых не наступил или просрочен, задолженность по расчетам с бюджетом при переплате налогов и других обязательных платежей, с персоналом, подотчетными лицами, по полученным векселям. Она включает также задолженность по претензиям и спорным долгам.

Дифференциация оборотных средств по степени планирования выделение планируемых (нормируемых) и не планируемых (не-нормируемых) активов вызвана экономической необходимостью достижения наибольших результатов при наименьших затратах. В конкретном случае непрерывность и эффективность производства может быть достигнута путем установления оптимальной потребности по отдельным элементам оборотных средств, с использованием «шальных запасов сырья, материалов, топлива, незавершенного производства, готовых изделий.

К нормируемым оборотным средствам относят все оборотные производственные фонды и часть фондов обращения, в виде готовой продукции на складе.

К ненормируемым оборотным средствам относят оборотные средства, которые вложены в продукцию отгруженную покупателям, средства в расчетах и денежные средства. Последний элемент фондов обращения не подлежит нормированию, так как представляет собой временные остатки средств, подлежащих использованию по целевому назначению: не внесенные в бюджет платежи, остатки фондов потребления и накопления, отчисления на социальные нужды.

Деление оборотных средств на собственные и заемные обусловлено необходимостью сконцентрировать на предприятии минимальный запас материальных ценностей и заделов производства для обеспечения ритмичной и бесперебойной работы. Эта потребность покрывается за счет собственных и приравненных к ним источников. Дополнительная потребность в оборотных средствах, вызванная сезонным характером производства, может быть профинансирована из других источников, в первую очередь из заемных средств. В терминологии западной финансовой науки собственные оборотные средства называют чистым оборотным капиталом.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев